Анализ обеспеченности хозяйствующего субъекта материальными ресурсами

Рост объемов продукции и улучшение качества в значительной степени зависят от обеспеченности хозяйствующего субъекта материальными ресурсами и эффективности их использования.

Взаимосвязь между показателями можно отразить в формуле:

V = МЗ * Мо или V = МЗ * (1/Ме) (5.1)

где : V – объем продукции;

МЗ – сумма материальных затрат;

Мо – материалоотдача продукции;

Me – материалоемкость продукции.

Вопрос 31. Материальные ресурсы.

Материальные ресурсы - это один из видов производственных ресурсов предприятия, материальные ресурсы участвуют в одном или нескольких производственных циклах и в процессе потребления полностью или частично утрачивают свою материально-вещественную форму. К материальным ресурсам относятся сырье, материалы, топливо и электроэнергия, полуфабрикаты, тара, малоценные и быстроизнашивающиеся предметы и т. д.

Основными задачами анализа использования материальных ресурсов являются:

• анализ обеспеченности предприятия материальными ресурсами;

• анализ производственных запасов;

• анализ эффективности использования материальных ресурсов.

Для оценки эффективности использования материальных ресурсов используется система частных и обобщающих показателей. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Обобщающие показатели позволяют получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. К обобщающим показателям относятся материалоотдача и материалоемкость, соотношение темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоемкость продукции показывает, сколько требуется использовать материальных ресурсов для производства одной единицы изделия. Материалоемкость представляет собой отношение стоимости материальных затрат к объему произведенной продукции:

МЕ=МЗ/ОП,

где МЗ — материальные затраты на производство продукции, руб.; ОП — объем производства, нат. ед.

Материалоотдача показывает, сколько произведено продукции с каждого рубля затраченных материалов (сырья, энергии и т. д.). Производится анализ динамики материалоемкости. Материалоотдача является показателем, обратным материалоемкости, и рассчитывается как отношение стоимости произведенной продукции к сумме материальных затрат:

МО = ОП/МЗ.

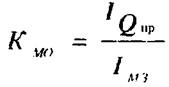

где IqПР индекс изменения объема производства;

Коэффициент соотношения темпов роста объема производства и материальных затрат. Динамику материалоот-дачи в относительном выражении характеризует коэффициент соотношения темпов роста объема производства и материальных затрат:

IM3 — индекс изменения материальных затрат. Удельный вес материальных затрат в себестоимости продукции отражает уровень материальных затрат в общих затратах на производство продукции. Этот показатель представляет собой отношение суммы материальных затрат к полной себестоимости продукции.

Ув= МЗ/СС, где СС — полная себестоимость произведенной продукции, руб. Коэффициент материальных затрат показывает экономность использования материалов (сырья, энергии и т. д.), сравнивая фактический размер использования материальных ресурсов с нормами:

КМЗ=ФМЗ/ПМЗ

где ФМЗ — сумма фактических материальных затрат, руб.;

ПМЗ — сумма материальных затрат по плану (с учетом фактического объема производства), руб.

Если коэффициент больше единицы, то на предприятии происходит перерасход материальных ресурсов, если меньше единицы, это означает экономный подход к использованию материалов, однако в этом случае особое внимание следует уделить качеству выпускаемой продукции.

Билет 32. Значение фактора трудовых ресурсов цели задачи источники анализа Качественные показатели использования производственных ресурсов-производительность труда, фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов,- являются показателями экономической эффективности.

Источники анализа: 1. Отчёт по труду 2. Отчёт по бригадной форме организации труда 3. Табель учёта использования рабочего времени Задачи анализа: 1. Оценка напряжённости плана по труду 2. Выяснение причин отклонения от плана 3. Оценка влияния отклонений от плана на объём производства 4. Оценка эффективности использования трудовых ресурсов 5. Определение резервов роста труда и их влияние на объём продукции

В основные задачи анализа использования трудовых ресурсов входят:

· в области использования рабочей силы - оценка обеспеченности предприятия необходимыми кадрами по численности, составу, структуре, уровню квалификации; установление соответствия профессионального состава и уровня квалификации работающих требованиям производства; изучение форм, динамики и причин движения рабочей силы, анализ влияния численности работающих на динамику продукции; проверка данных об использовании рабочего времени и разработка мероприятий по лучшему использованию его непроизводительных затрат,

· в области производительности труда - установление уровня производительности труда по структурным подразделениям; сопоставление полученных показателей с показателями предыдущих периодов; определение экстенсивных и интенсивных факторов роста производительности труда; оценка факторов, влияющих на рост производительности труда; выявление резервов дальнейшего роста производительности труда и их влияние на динамику выпуска продукции.

Цель анализа трудовых ресурсов состоит в том, чтобы вскрыть резервы повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих, их рабочего времени.