1.Мировая валютная система. Основные понятия

|

|

http://www.be5.biz/ekonomika/e010/37.htm

Мировая валютная система — это совокупность экономических отношений в мировой хозяйственной сфере, связанных с функционированием валюты.

Основной задачей мировой валютной системы (МВС) является регулирование сферы международных расчетов для обеспечения устойчивого экономического роста и поддержания равновесия во внешнеторговом обмене.

Основой валютной системы является валюта.

Под валютой понимается денежная единица, используемая для измерения величины стоимости товара или услуги. Если рассматривать понятие валюты с позиции международных финансовых отношений, то можно привести следующее определение: валюта — это денежная единица государства, обращающаяся на внутреннем рынке и за его национальными границами.

Развитие мировой валютной системы

Международная валютная система (мировая валютная система) — мировая денежная система всех стран, в рамках которой формируются и используются валютные ресурсы и осуществляется международный платежный оборот.

Мировая валютная система представляет собой:

определенный набор международных платежных средств;

режим обмена валют, включая валютные курсы;

условия конвертируемости, механизм обеспечения валютно-платежными средствами международного оборота;

регламентацию форм международных расчетов;

режим международных рынков валюты и золота;

статус межгосударственных институтов, регулирующих валютные отношения;

сеть международных и банковских учреждений, осуществляющих международные расчетные и кредитные операции, связанные с внешнеэкономической деятельностью.

Цель этой системы заключается в обеспечении эффективности международной торговли товарами и услугами.

Мировая валютная система в своем развитии прошла следующие этапы:

Парижская валютная система (1816-1914 гг.)

В ее основу был положен золотомонетный стандарт. Золотомонетный стандарт — это собственная (классическая) форма золотого стандарта, связанная с использованием золота и золотых монет в качестве денежного товара. Действовал с 1816 по 1914 г. (впервые официально введен в Великобритании), в основу Парижской валютной системы был положен в 1867 г. Характерными признаками золотомонетного стандарта являются исчисление цен товаров в золоте, обращение золотых монет и их неограниченная чеканка государственными монетными дворами для любых владельцев, свободный обмен кредитных денег на золотые монеты по номиналу, отсутствие ограничений на ввоз и вывоз золота; обращение на внутреннем рынке наряду с золотыми монетами и банкнотами неполноценной разменной монеты и государственными бумажными деньгами с принудительным курсом.

Парижская валютная система признала золото единственной формой мировых денег. Банки свободно меняли банкноты на золото. При этом в развитых странах законодательно фиксировалось золотое содержание национальной денежной единицы, т. е. золотой паритет.

Золотой паритет — соотношение денежных единиц различных стран по их официальному золотому содержанию. Он служил основой формирования валютных курсов и был отменен МВФ в 1978 г.

Позднее введен золотослитковый стандарт — это урезанная форма золотого стандарта, предусматривающая обмен кредитных денег не слитки золота весом 12,5 кг. Золотослитковый стандарт действовал с 1914 по 1941 г.

Постепенно наряду с золотом в международных расчетах стали использоваться доллары США и фунты стерлингов. Так появился золотодевизный стандарт, положенный в основу Генуэзской валютной системы.

Генуэзская валютная система (1922-1944 гг.)

Золотодевизный (золотовалютный стандарт) — урезанная форма золотого стандарта, предусматривающая обмен кредитных денег на девизы в валютах стран золотослиткового стандарта и затем на золото. При золотодевизном стандарте валюты одних стан ставились в зависимость от валют других стан, обесценение которых вызвало неустойчивость соподчиненных валют. Действовал с 1922 по 1944 г.

Бреттон-Вудская валютная система (1944-1976 гг.)

В ней сохранялось некоторое подобие золотодевизного стандарта, особенность которого в том, что был, во-первых, золотодевизный стандарт только для центральных банков, а во-вторых, при этом только доллар США обменивался на золото, т. е. это был золотодолларовый стандарт.

Основные принципы системы:

сохранение функции мировых денег за золотом при одновременном использовании в качестве международных платежных и резервных валют национальных денежных единиц (доллар);

обязательность обмена резервной валюты на золото иностранным правительственным учреждением и центральным банкам по официальному курсу (35 долларов США за тройскую унцию);

взаимное приравнивание и обмен валют на основе согласованных с МВФ, выражаемых в золоте и долларах США валютных паритетов, которые должны быть стандартными;

жесткая привязка валют к доллару (допустимое отклонение рыночных валютных курсов — не более 1%).

В 1969 г. МВФ были введены для расчетов специальные права заимствования СДР, и золотодевизный стандарт был заменен стандартом СДР. В августе 1971 г. правительство США официально прекратило продажу золотых слитков на доллары.

Ямайская валютная система с 1976 года по настоящее время

В январе 1976 г. соглашением стран — членов МВФ был пересмотрен статус золота и введены плавающие валютные курсы.

Ямайская валютная система была оформлена Ямайским соглашением, которое было ратифицировано в 1978 г.

Основой для принятия Ямайского соглашения было соглашение временного комитета МВФ 1976 г. о переустройстве Бреттон-Вудской системы:

Важнейшим элементом Ямайской валютной системы является вытеснение золота из международных расчетов.

Центральные банки стран получили возможность осуществлять операции с золотом по рыночным ценам, золотые паритеты были отменены.

Вытеснение золота сопровождалось выдвижением СДР на роль международного резервного средства.

Странам предоставлялось право выбора режима валютного курса, и в основном стали применяться плавающие валютные курсы, которые складываются под влиянием двух основных условий: паритета покупательной способности валют и рыночного соотношения спроса и предложения на мировых валютных рынках.

Принципы ямайской валютной системы:

1. Переход золотодевизного стандарта к мультивалютному рыночному стандарту. Был официально введен стандарт СДР. СДР был объявлен базой ямайской валютной системы и основой валютных паритетов.

СДР — это международные платежные и резервные средства. Они используются для безналичных международных расчетов путем записи на специальных счетах МВФ и в качестве расчетной единицы МВФ.

С 1.01.70 г. была введена новая условная валюта (СДР) — специальные права заимствования (SDR — Special Drawing Rights). Сначала СДР была приравнена к доллару США (1 СДР = 1 USD).

С 1.07.74 г. СДР стала формироваться на основе корзины валют 16 наиболее развитых стран ПРС. Однако возникли проблемы, связанные с колебаниями курсов валют.

С 1.01.84 г. СДР стали формироваться на основе корзины 5 главных валют мира (американского доллара, немецкой марки, японской иены, английского фунта стерлингов и французского франка).

С 1.01.02 г. СДР формируются на основе корзины 4 главных валют мира (американского доллара, евро, английского фунта и иены).

СДР относится к международным коллективным валютам и используется для безналичных расчетов стран — членов МВФ путем записей на специальных счетах. СДР не имеет материальной основы, а является валютой записи. Курс СДР устанавливается на основе валютной корзины.

Валютная корзина — это метод соизмерения средневзвешенного курса коллективной валюты по отношению к определенному набору национальных валют. Количество валют в наборе, их состав и размер валютных компонентов, т. е. количество единиц каждой валюты в наборе, устанавливаются произвольно.

2. Юридически завершена демонетизация золота, которая выражалась в том, что отменена официальная фиксированная цена на золото, введен плавающий рыночный курс золота, который определяется на биржевых торгах, отменены золотые паритеты, прекращен обмен долларов на золото.

Демонетизация золота — превращение золота из финансового актива в товар, который больше не используется как средство платежа между центральными банками стран, а переходит в сферу товарного обращения.

Фактически демонетизация золота определяется реальными условиями товарного производства, мирового хозяйства и валютных отношений:

странам предоставлено право выбора любого режима валютного курса (фиксированного или плавающего);

усиление межгосударственного регулирования через МВФ.

В настоящее время в мире существуют две взаимосвязанные и взаимоисключающие тенденции. Это глобализация и регионализация мировой экономики. В связи с этим наряду с уже существующей Мировой валютной системой в последние десятилетия формируются региональные валютные системы с созданием своей региональной валюты. Наиболее значимой и перспективной региональной валютной системой является Европейский экономический и валютный союз (ЕВС) двенадцати европейских государств (одновременно являющимися членами Европейского союза).

Существование Европейской валютной системы является одной из особенностей современных валютных отношений. На взаимную торговлю стран-членов ЕВС приходится от 55 до 70% от их внешнеторгового оборота. Решением от 13 марта 1979 г. была создана Европейская валютная система (ЕВС).

Ее основные цели следующие:

Обеспечить достижение экономической интеграции;

Создать зону европейской стабильности с собственной валютой в противовес Ямайской валютной системе, основанной на долларовом стандарте, отсутствие которой затрудняло сотрудничество стран-членов Европейского сообщества в области выполнения общих программ и во взаимных торговых отношениях:

Оградить «Общий рынок» от экспансии доллара:

Сблизить экономические и финансовые политики стран-участниц.

ЕВС - подсистема мировой валютной системы (Ямайской). Особенности западноевропейского интеграционного комплекса определяют структурные принципы ЕВС, отличающиеся от Ямайской валютной системы.

1. ЕВС базируется на ЭКЮ - европейской валютной единице. Условная стоимость ЭКЮ определяется по методу валютной корзины, включающей валюты всех 12 стран ЕС. Доля валют в корзине ЭКЮ зависит от удельного веса стран в совокупном ВНП государств-членов ЕС, их взаимном товарообороте и участия в краткосрочных кредитах поддержки.

2. В отличие от Ямайской валютной системы, юридически закрепившей демонетизацию золота, ЕВС использует его в качестве реальных резервных активов. Во-первых, эмиссия ЭКЮ частично обеспечена золотом. Во-вторых, с этой целью создан совместный золотой фонд за счет объединения 20% официальных золотых резервов стран ЕВС в ЕФВС. В-третьих, страны ЕС ориентируются на рыночную цену золота для определения взноса в золотой фонд, а также для регулирования эмиссии и объема резервов в ЭКЮ.

3. Режим валютных курсов основан на совместном плавании валют в форме «европейской валютной змеи» в установленных пределах взаимных колебаний (+/- 2,25% от центрального курса). Валютная змея, или змея в тоннеле, - кривая, описывающая совместные колебания курсов валют стран Европейского сообщества относительно курсов других валют, которые не входят в данную валютную группировку.

4. В ЕВС осуществляется межгосударственное региональное валютное регулирование путем предоставления центральным банкам кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валютной интервенцией.

К числу недостатков ЕВС относятся следующие:

1 - ЕВС не включает все европейские валюты.

2 - Хотя диапазон колебаний курсов валют в ЕВС значительно снизился, периодически происходит корректировка валютных курсов. Наиболее слабые валюты девальвируются, а более сильные ревальвируются.

3 - Слабость ЕВС обусловлена значительным структурным неравновесием экономики стран-членов, различиями в уровне и темпах экономического развития, инфляции, состоянием платежного баланса.

4 - Координация экономической политики наталкивается также на нежелание стран-членов передавать свои суверенные права наднациональным органам.

5 - Частные ЭКЮ не связаны с официальными ЭКЮ единым эмиссионным центром и взаимной обратимостью.

6 - Выпуск ЭКЮ довольно скромно влияет на взаимные операции центральных банков стран ЕС, хотя с 1985 г. их право использовать ЭКЮ для погашения взаимной задолженности расширено с 50 до 100%.

7 - Функционирование ЕВС осложняется внешними факторами. Нестабильность мировой валютной системы и доллара оказывают дестабилизирующее воздействие на ЕВС. При снижении курса доллара курсы западноевропейских валют повышаются, а при повышении - снижаются в разной степени, что требует пересмотра их курсовых соотношений. ЕВС продолжает испытывать влияние доллара, так как 60 % международных расчетов в ЕС осуществляется в американской валюте.

Проблемы реформирования мировой валютной системы

Если рассматривать мировую валютную систему с позиции ее предназначения, то она носит подчиненный характер по отношению к мировой торговле. Другими словами, мировая валютная система обеспечивает международное движение товаров, услуг и капиталов. Поэтому и эффективность функционирования мировой валютной системы следует оценивать исходя из позитивных или негативных процессов в мировой экономике.

Таким образом, отметим, что мировая валютная система последние десятилетия функционирует недостаточно эффективно. В первую очередь за счет своей нестабильности, следствием этого является нестабильность международных экономических отношений в целом, что и определяет необходимость ее реформирования.

Причиной недостаточной эффективности мировой валютной системы в ее нынешнем виде во многом стало реформирование Бреттон-Вудской валютной системы, закрепленное Ямайскими соглашениями. Основополагающими в Ямайских соглашениях являются два элемента:

вытеснение золота из международных расчетов и выдвижение на роль мировых денег СДР и отдельных национальных валют;

право стран — членов МВФ выбирать режим валютного курса, что фактически узаконило плавающие валютные курсы. Соответственно произошел переход от золотодолларового стандарта к долларовому. Хорошо это или плохо?

Здесь необходимо отметить, что таким образом мировая валютная система была поставлена в зависимость от денежно-кредитной политики США. При этом отсутствуют какие-либо серьезные ограничители для финансовых институтов США при проведении ими внутренней денежной политики (например, проведение дополнительной денежной эмиссии).

Ранее твердые золотые паритеты служили одним из сдерживающих факторов роста денежной массы и темпов инфляции. В настоящее время использование плавающих курсов валют не дает автономии при проведении экономической политики в отдельных государствах и не устраняет перенос инфляции из одних стран в другие. Плавающие курсы реагируют на разницу в процентных ставках и другие факторы экономического и платежного характера. В условиях плавания курсов значительно возрос валютный риск и значительно возросла доля спекулятивных операций на валютном рынке. Таким образом, проблемы реформирования мировой валютной системы в значительной степени связаны с реализацией основных положений Ямайских соглашений.

Поэтому, если рассматривать варианты реформирования мировой валютной системы, то практически все они в тех или иных вариациях предполагают использование новых международных ликвидных средств в качестве мировых денег и отход от свободного плавания валют.

В основе одного из вариантов фундаментальной перестройки мировой валютной системы должны быть две основы:

универсальный Мировой Центральный банк;

международная валютная единица, базирующаяся на реальных ценностях и приемлемая для международных платежей.

Универсальный Мировой Центральный банк должен эмитировать мировые деньги, а также выдавать займы центральным банкам стран, дополняя их резервы. В свою очередь центральные банки стран должны хранить в универсальном Мировом Центральном банке определенную долю своих пассивов. На роль мировых денег он выдвигает не золото, а коллективный труд, добровольно принимаемый в платежи. Что касается СДР, то чтобы обладать атрибутами международной валюты, они не должны быть коктейлем валют и должны иметь полное обеспечение. Поэтому механизм эмиссии СДР должен опираться на товарную единицу — корзину товаров, сохраняемых и используемых всеми.

Другой вариант реформирования предполагает создание трехполюсной (поливалютной) валютной системы — т. е. воссоздание золотовалютного стандарта, опирающегося на три ключевые валюты — американский доллар, японскую иену и евро. В этой системе предпочтение должно быть отдано фиксированным, но периодически регулируемым валютным курсам, поскольку в таком режиме нуждается международная торговля. Согласно этому проекту, золото должно играть роль всеобщего эквивалента на основе его рыночной цены.

По мнению многих западных экономистов, восстановление конверсии в золото по внешним обязательствам США Центральным банком совместно с введением такой конверсии другими ведущими странами является возможным средством стабилизации международных валютно-кредитных отношений.

В настоящее время нет единого мнения в отношении вариантов реформирования мировой валютной системы. Но ясно только одно — новая мировая валютная система должна удовлетворять следующим условиям:

ее функционирование не должно зависеть от каких-либо финансовых институтов отдельных стран;

она должна содействовать эффективному проведению международных торгово-экономических отношений;

она должна быть способной автоматически выравнивать дисбалансы, возникающие в мировой экономике.

2. Валютный рынок (на англ. currency market, money market) — это:

сфера экономических отношений, проявляющихся между участниками рынка, при осуществлении конверсионных и кредитно-депозитных операций в иностранных валютах;

финансовый центр, где сосредоточены операции по купле-продаже валют и ценных бумаг на основе спроса и предложения на них.

совокупность уполномоченных банков, инвестиционных компаний, брокерских контор, бирж, иностранных банков, осуществляемых валютные операции;

совокупность коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные валютные операции.

Валютным рынком называется система экономических отношений между банками, а также между банками и их клиентами по поводу купли-продажи иностранной валюты.

Иностранная валюта — это денежные знаки в виде банкнот, казначейских билетов, монет, которые находятся в обращении и являются законным платежным средством соответствующего иностранного государства.

Безналичная иностранная валюта — средства в виде записей на банковских счетах в денежных единицах иностранного государства.

Сделки купли-продажи иностранной валюты осуществляются, во-первых, между двумя уполномоченными банками (это значит, что ЦБ выдал им лицензию на проведение банковских операций в иностранной валюте), во-вторых, клиентами банка, вступая во взаимоотношения с ним (банком).

Запрещено проводить операции по купле-продаже иностранной валюты минуя банки.

Исходя из юридического статуса участников валютного рынка, как банков, так и клиентов, различают резидентов и нерезидентов.

Резиденты — это физические лица, постоянно проживающие на территории РФ, и юридические лица, созданные в соответствии с законодательством РФ и находящиеся на территории РФ.

Нерезиденты — это физические лица, постоянно проживающие за рубежом, и юридические лица, созданные в соответствии с законодательством иностранного государства и находящиеся на его территории.

Валютный рынок функционирует в двух сферах:

сделки совершаются на валютной бирже;

сделки по купле-продаже иностранной валюты совершаются на межбанковском валютном рынке, когда банки вступают в взаимоотношения минуя биржу.

Функции валютного рынка показывают значение валютного рынка для экономики:

обслуживание международного оборота (платежи) товаров, работ, услуг;

валютный рынок формирует валютный курс под влиянием спроса и предложения;

валютный рынок выступает как инструмент государства (ЦБ РФ) для проведения денежно-кредитной политики;

валютный рынок выступает как механизм для защиты субъектов экономики от валютных рисков и спекулятивных сделок.

Важно, чтобы валютный курс объективно отражал взаимоотношения национальной экономики с экономиками других стран.

Курс, при котором наступило равновесие спроса и предложения на иностранную валюту, называется равновесным валютным курсом.

Предложение иностранной валюты поступает из-за границы. Спрос на иностранную валюту создается внутри страны - импортерами. Если предположить, что сальдо движения капитала равно нулю (приток капитала равен оттоку), при стабильных ценах наступает равновесие предложения иностранной валюты и спроса на нее.

Рассмотрим изменение валютного курса и способы его фиксации при определенном объеме спроса и предложения на иностранную валюту.

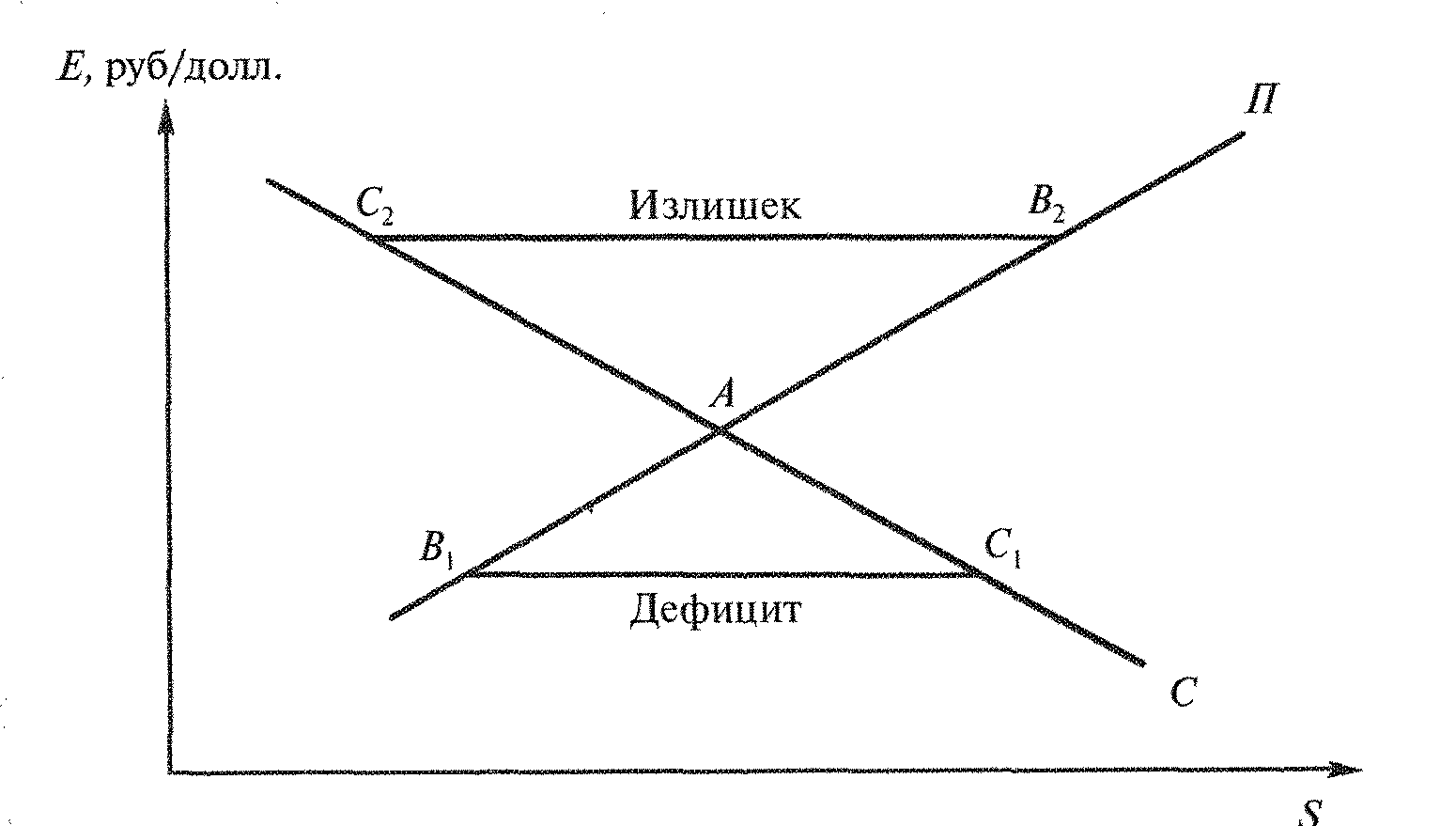

1. При фиксированном валютном курсе изменение спроса и предложения на иностранную валюту ведет к образованию излишка или дефицита валюты на рынке (рис. 1).

Рис. 1 - Равновесие на валютном рынке при фиксированном валютном курсе: £', руб/долл. - валютный курс; S - расходы на импорт и доходы от экспорта; П - кривая предложения; С - кривая спроса; А - точка равновесия

Если курс повысится, предложение сократится и переместится в точку В1, а спрос возрастет до С1. Линия В1С1 - дефицит предложения иностранной валюты.

Если курс упадет, предложение повысится до точки 5„ а спрос сократится до С2. Линия С2В2 - излишек предложения иностранной валюты.

И при дефиците, и при излишке предложения денежные власти обязаны принять адекватные меры денежно-кредитного регулирования.

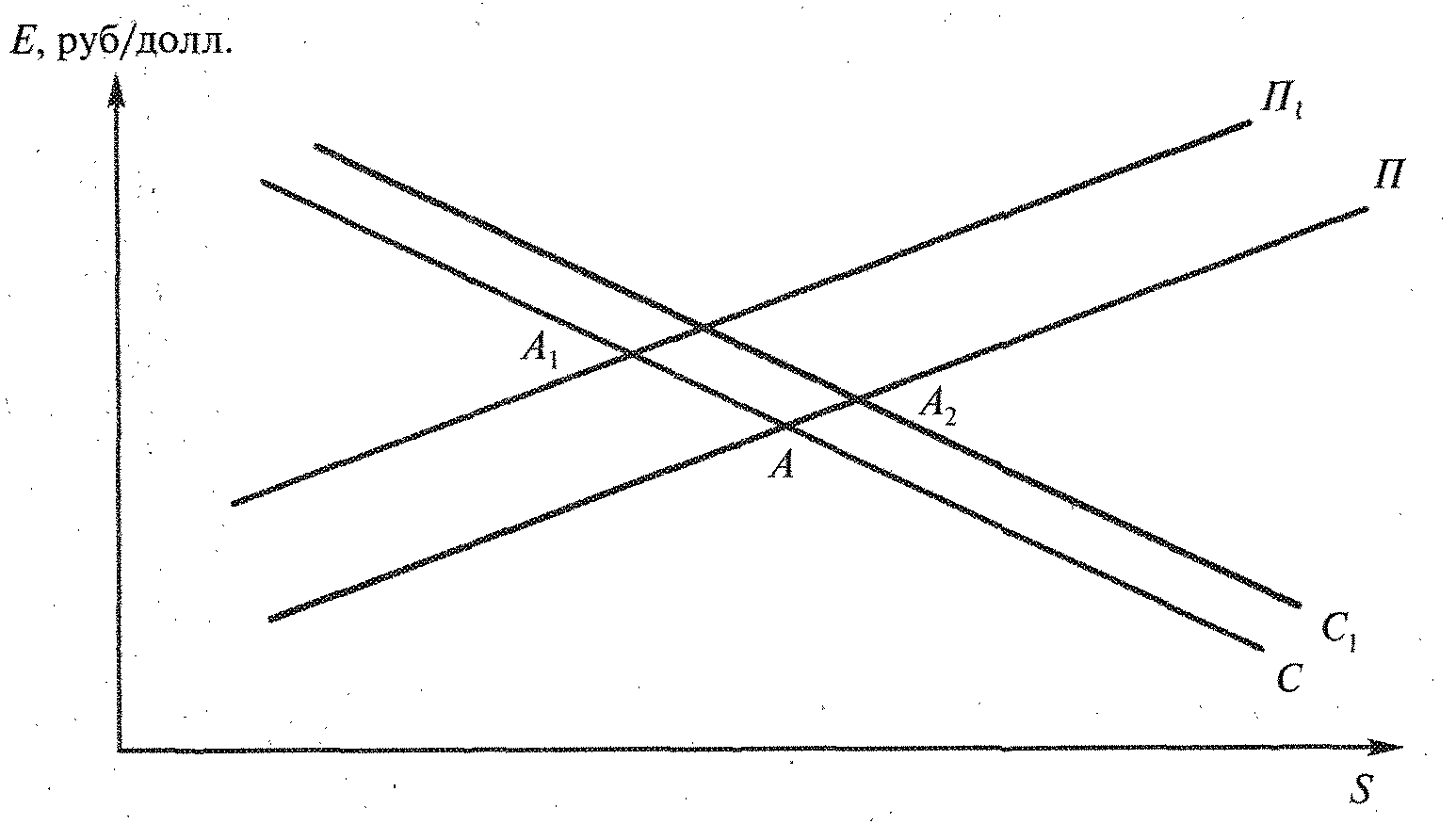

2. При плавающем валютном курсе изменение объемов спроса и предложения ведет к изменению курса (рис. 2).

Рис. 2 - Равновесие на валютном рынке при плавающем валютном курсе

Предложение валюты увеличилось при неизменном спросе. Кривая предложения переместилась на П1, и равновесный курс перемещается в точку А1.

Если возрос спрос при неизменном предложении, кривая спроса перемещается на С1, точка равновесия - А2, валюта дорожает.

Рост предложения иностранной валюты при равновесии или отсутствии движения капитала означает рост экспорта. Но одновременно это означает и рост импорта в зарубежной стране, и спрос страны-контрагента на валюту данной страны. Дисбаланс во внешней торговле воздействует на обе стороны.

Внешнее равновесие - это не тождество поступлений и платежей. Это баланс по текущим операциям, который не настолько отрицателен, что страна не в состоянии платить по внешним долгам, и не настолько положителен, чтобы другие государства не могли рассчитаться с данной страной.

Достижение внешнего равновесия зависит от ряда факторов: режима валютного курса, нормы сбережений, демографических факторов, темпов инфляции и т.д. Равновесие платежного баланса возможно при различных валютных курсах, причем равновесный курс не всегда отражает реальное экономическое состояние страны.

Однако существует оптимальный валютный курс, соответствующий макроэкономическим показателям страны. Такой курс в наибольшей степени отражает реальное состояние экономики страны и не дает ни одной из стран односторонних преимуществ во внешнеэкономических отношениях.

Существует несколько вариантов ответа на вопрос, какой курс считать оптимальным.

1. Равновесным является валютный курс, при котором достигается баланс счета текущих операций платежного баланса. Достоинства концепции заключаются в том, что равновесие счета текущих операций нередко рассматривается как целевой ориентир экономической политики.

Основной недостаток данной концепции - неточность оценки равновесия. Реакция платежного баланса на изменение валютного курса происходит неопределенно и через неопределенное время. Нулевое сальдо платежного баланса бывает чрезвычайно редко.

2. Фундаментальное равновесие валютного курса определяется через равновесие счета текущих операций платежного баланса с учетом естественного движения капитала.

Достоинства: уточняется первая концепция. Учитывается то, что оптимальный валютный курс складывается не только под влиянием международной торговли, но и под воздействием вызванных структурными факторами потоков капитала.

Недостатки: основной недостаток тот же, что и в первом варианте. На практике невозможно не только измерить, но и определить само понятие «естественное движение капитала».

3. Абсолютный паритет покупательной способности: обменный курс между двумя странами равен соотношению уровней цен в этих странах.

Достоинства: четко указывается способ укрепления валютного курса - снижение инфляции и укрепление покупательной способности национальной валюты внутри страны.

Недостатки: трудно сопоставить корзины из совершенно одинаковых товаров, продаваемых в разных странах: есть много товаров, не обращающихся на мировом рынке; государственные ограничения и транспортные расходы делают международную конкуренцию несовершенной.

4. Относительный паритет покупательной способности: изменение обменного курса между странами пропорционально изменению уровня цен в этих странах, т.е. индексам изменения цен.

Достоинства: возможно реальное прогнозирование поведения валютного курса в долгосрочной перспективе.

Недостатки: те же, что и в третьем варианте.

С учетом сказанного выше можно дать следующее определение оптимального равновесного валютного курса. Оптимальным, равновесным курсом считается валютный курс, обеспечивающий достижение равновесия платежного баланса, когда отсутствуют ограничения на международную торговлю, специальное стимулирование притока или оттока капитала и чрезмерная безработица.

Валютный курс оказывает значительное влияние на иены внутреннего рынка. Чем более открыта экономика, тем это влияние значительней.

Спрос и предложение на иностранную валюту возникают в результате необходимости обслуживать международное движение товаров и факторов производства. В основе спроса на валюту - соотношение цен на одинаковые товары в разных странах и цена самой валюты.

Капитал перемещается между странами в форме прямых и портфельных инвестиций. В основе движения капитала в форме портфельных инвестиций - разница в процентных ставках, а прямых инвестиций - разница в уровне доходности вложений. Если доходность и процентные ставки в данной стране выше, чем в других, спрос на ее валюту растет и курс повышается.

Спрос на иностранную валюту зависит и от относительного уровня доходов населения. Рост доходов ведет к росту покупательского спроса и опосредованно - к росту валютного курса.

3. http://www.coolreferat.com/%D0%92%D0%B0%D0%BB%D1%8E%D1%82%D0%BD%D1%8B%D0%B9_%D0%BA%D1%83%D1%80%D1%81_6

http://4students.info/mirovaya-ekonomika/valyutnyj-rynok-i-valyutnye-otnosheniya/396-valyutnyj-kurs-i-faktory-na-nego-vozdejstvuyushchie

http://www.be5.biz/ekonomika/e010/37.htm

http://forexaw.com/TERMs/Money/Currencies/l362_%D0%9A%D1%83%D1%80%D1%81_%D0%B2%D0%B0%D0%BB%D1%8E%D1%82_Exchange_rate

На валютном рынке осуществляются валютные сделки, т. е. обмен валюты одной страны на валюту другой страны по определенному курсу. Валютный курс (номинальный валютный курс) — валюта одной страны, выраженная в денежных единицах другой страны. Установление курса национальной денежной единицы в иностранной валюте называется валютной котировкой. Валютная котировка может быть прямой и обратной. Если стоимость единицы иностранной валюты определяется в национальной валюте, то речь идет о прямой котировке (например, 24 российских рубля за один доллар). Обратная котировка предполагает, что за единицу принимается национальная денежная единица. Если цена единицы иностранной валюты в национальных денежных единицах падает, говорят об удорожании национальной денежной единицы. И наоборот, мы столкнемся с обесцениванием (удешевлением) национальной валюты, если, например, цена доллара (иностранной валюты) в рублях (национальных денежных единицах) будет расти.

Курс той или иной валюты определяется в результате взаимодействия спроса и предложения валюты на валютном рынке. При этом размер спроса на иностранную валюту определяется потребностями страны в импорте товаров и услуг, расходами туристов, разного рода платежами, которые обязана производить страна. Размеры предложения иностранной валюты определяются объемами экспорта страны, займами, которые страна получает и т. п. Рассмотрим простейшую модель валютного рынка — будем основываться на допущении, что иностранная валюта используется только в сделках по экспорту и импорту товаров и услуг. В этом случае экспорт будет формировать предложение иностранной валюты, тогда как импорт будет определять спрос на нее. Графически это представлено на рисунке. Итак, импорт формирует спрос на иностранную валюту (долл.) в данной стране (России) и одновременно предложение национальной валюты (руб.) за рубежом. Аналогичным образом и национальный экспорт, создающий предложение иностранной валюты (долл.) внутри страны (России), одновременно создает спрос на национальную валюту (руб.) за рубежом.

Кривая предложения долларов имеет положительный наклон, т. е. чем выше курс доллара (ниже курс рубля), тем больше спрос на российские товары на мировом рынке, так как они становятся относительно дешевле для иностранных потребителей.

Иными словами, снижение курса национальной валюты и рост курса иностранной будет стимулировать российский экспорт и увеличит объем предложения иностранной валюты. График спроса на доллары имеет падающий характер (отрицательный наклон) — чем выше курс доллара в рублях (соответственно ниже курс рубля в долларах), т. е. чем больше рублей стоит один доллар, тем меньше величина спроса на доллары со стороны национальных потребителей иностранной продукции (импортеров), поскольку иностранные товары становятся дороже для россиян.

Равновесие будет достигаться в точке Е при соответствующем обменном курсе РЕ рублей за доллар. При любом более высоком курсе будет наблюдаться избыток иностранной валюты на валютном рынке. Одновременно это означает положительное сальдо текущего платежного баланса. При этом курс доллара будет иметь тенденцию к снижению, а курс рубля расти. И наоборот, при низком курсе иностранной валюты будет наблюдаться ее дефицит. Это повлечет за собой повышение валютного курса доллара и соответственно снижение курса рубля. Так развиваться ситуация будет при свободном колебании валютного курса, т. е. когда государство не вмешивается в функционирование валютного рынка.

Какие же факторы влияют на валютный курс? На спрос и предложение иностранной валюты, а следовательно, и на валютный курс прямо или косвенно влияет вся совокупность экономических отношений страны, как внутренних, так и внешних. Большинство экономистов полагают, что в долгосрочном плане валютный курс определяется паритетом покупательной способности (ППС). Паритет покупательной способности означает, что между двумя валютами установилось такое соотношение, что одна и та же денежная сумма, выраженная в разных валютах, позволит приобрести одинаковое количество товаров в обеих странах. В долгосрочном периоде рыночный валютный курс будет тяготеть именно к ППС (при условии, что в рассматриваемых странах отсутствует инфляция). В краткосрочном плане на валютный курс будут оказывать воздействие следующие факторы:

1. Изменения во вкусах потребителей по отношению к импортной продукции. Если, например, российские потребители начнут предпочитать импортные товары, то спрос на иностранную продукцию будет возрастать, график спроса на иностранную валюту сместится вправо, что приведет к росту курса доллара и снижению курса рубля.

2. Относительные изменения национальных доходов в различных странах. Если национальный доход одной страны опережает рост национального дохода в другой стране, то национальная валюта первой страны, с быстро растущим национальным доходом, будет обесцениваться. Объясняется это тем, что по мере роста национального дохода растет и потребительский спрос, причем не только на отечественные товары, но и на продукцию импортного производства» Расширение импорта имеет следствием рост спроса на иностранную валюту, а значит, и рост курса иностранной валюты и обесценивание национальной.

3. Реальная покупательная способность денег и уровень инфляции в стране. Например, если уровень внутренних цен в первой стране растет (имеет место инфляция), а во второй стране уровень цен постоянен (инфляционные явления отсутствуют), то потребители в первой стране будут предпочитать относительно более дешевые импортные товары, увеличивая спрос на валюту второй страны. Как следствие — рост курса иностранной валюты и обесценивание национальной.

4. Соотношение реальных процентных ставок на денежных рынках в разных странах. Если в первой стране процентные ставки выше по сравнению с процентными ставками во второй стране, то спрос на валюту первой страны будет возрастать, что приведет в итоге к ее укреплению.

5. Спекуляции на валютных рынках, связанные с ожиданиями агентов валютного рынка. Допустим, спекулянты ожидают, что в США быстрый экономический рост будет сопровождаться значительной инфляцией. Эти прогнозы позволяют предполагать, что курс доллара по отношению к валютам других стран будет понижаться. Основываясь на таких прогнозах, агенты валютного рынка в данный момент времени начинают продавать доллары и приобретать валюты других стране В итоге предложение долларов возрастет, что повлечет за собой падение его курса.

6. Другие факторы, такие как состояние платежного баланса, доверие к национальной валюте на мировом рынке и т. п.

Рассмотренная выше модель валютного рынка характеризует одну из систем валютных курсов, а именно систему гибких валютных курсов. Под системой валютных курсов понимают ряд правил, посредством которых описывается роль центрального банка на валютном рынке.

Сочетание политики валютных ограничений и либерализма определяет степень конвертируемости национальной валюты. Под конвертируемостью валюты понимают способность одной национальной валюты обмениваться на другие национальные валюты без всяких ограничений. Часто конвертируемость называют обратимостью. Конвертируемость валюты — важное ее свойство, так как:

1) свидетельствует о включении национальной экономики в мировую;

2) означает, что торговлю на внешних рынках можно осуществлять на свою национальную валюту, и без крайней необходимости не нужно накапливать и расходовать иностранную валюту;

3) дает возможность полнее использовать преимущества международного разделения труда;

4) создает благоприятные экономические условия для международной миграции капиталов, особенно в собственную экономику, поскольку конвертируемость означает определенное доверие к стране.

Конвертируемость имеет три степени развития. Неконвертируемые валюты — валюты тех стран, которые широко практикуют запреты и ограничения по всем видам международных операций: ввозу, вывозу, покупке, продаже, обмену национальной валюты на иностранную или наоборот. Такими валютами обладают большинство развивающихся стран и многие страны бывшего СССР (российский рубль не относится к этой категории валют — заявлением ЦБ России от 1.07.2006 г. рубль объявлен конвертируемой валютой). Частично конвертируемые — валюты тех стран, которые осуществляют частичное регулирование числа операций с валютой, их масштабы, формы, виды. Такой валютой обладают более чем 90 стран мира. Полностью конвертируемой валютой является валюта той страны, которая никак законодательно не ограничивает количество, объем и масштабы заключения валютных сделок ни в сфере торговли, ни в сфере движения капиталов как своими физическими и юридическими лицами, так и иностранными. Такой валютой является, например, доллар США, доллар Канады, иена Японии, евро — валюта Европейского Союза, английский фунт стерлингов, швейцарский франк.