О пределение маркетингового аудита.

МАРКЕТИНГОВЫЙ АУДИТ (marketing audit), (другое название: аудит маркетинга, маркетинг-аудит, ревизия маркетинга или стратегический аудит) - это всеобъемлющее, систематическое, независимое, периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности предприятия для выявления проблемных областей и возможностей, а также разработка плана действий по улучшению положения дел.

Аудит маркетинга определяется также и как "комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы и задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности этой фирмы".

Основные предметы интереса при проведении маркетингового аудита.

Наиболее распространенная методология аудита маркетинга - это нахождение ответов на серию открытых вопросов о маркетинговой среде, задачах, стратегиях и оперативной деятельности фирмы. Основным предметом интереса при проведении аудита являются среда маркетинга и контролируемые факторы маркетинга, или так называемые "четыре Р": товар, цена, каналы распределения и стимулирование сбыта (product, price, place, promotion).

Цель маркетингового аудита.

Целью аудита маркетинга является выявление областей, где существуют проблемы и новые возможности, и выдача рекомендаций по разработке плана повышения эффективности маркетинговой деятельности.

Назначение аудита маркетинга.

Аудит маркетинга является важной составной частью процесса управления маркетингом. По результатам аудита и на основе полученных данных корректируется общая стратегия маркетинга, обеспечиваются прибыльность и долгосрочная выживаемость фирмы.

Ч

етыре

основные характеристики аудита.

етыре

основные характеристики аудита.

Рассмотрим четыре характеристики аудита маркетинга.

1. Всеобъемлемость. Аудит охватывает все главные виды маркетинговой деятельности и не ограничивается анализом только отдельных критических моментов. Аудит называется функциональным, если он охватывает деятельность сбытовиков, ценообразование и другие функции маркетинга. Хотя функциональный аудит полезен, однако временами он дезориентирует руководство относительно его реальных проблем. Например, проблемы с реализацией товара могут быть следствием не слабой подготовленности сбытовиков или плохой системы стимулирования их труда, а следствием слабости продуктов и системы их продвижения.

2. Систематичность. Аудит маркетинга включает упорядоченную последовательность диагностических шагов, охватывающих внешнюю среду маркетинга для данной организации, внутренние системы маркетинга и отдельные функции маркетинга. За диагнозом следует разработка плана корректирующих действий, включающего как краткосрочные, так и долгосрочные предложения по улучшению общей эффективности маркетинговой деятельности.

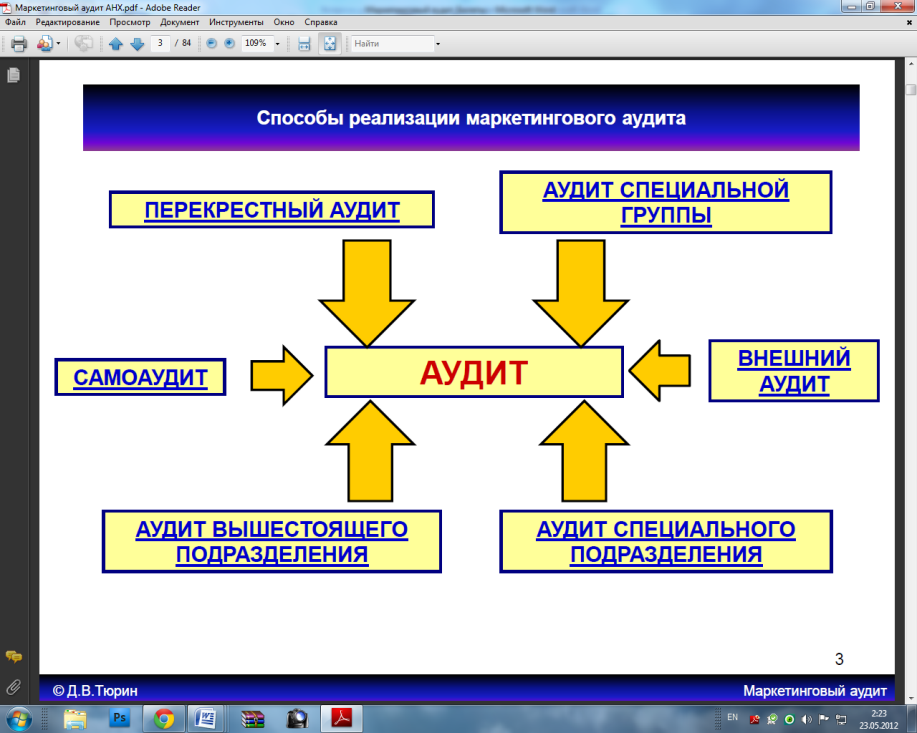

3. Независимость. Аудит маркетинга может быть реализован шестью способами: самоаудит, перекрестный аудит, аудит со стороны вышестоящих подразделений или организаций, аудит со стороны специального аудиторского подразделения, аудит, проводимый специально созданной группой, и внешний аудит. Самоаудит, основанный на использовании специального опросного листа руководителем подразделения для оценки эффективности своей деятельности, может быть полезным, однако может отсутствовать его независимость и объективность.

Наилучшим образом аудит осуществляют независимые консультанты, которые обладают необходимой объективностью и независимостью, большим опытом аудита в подобных отраслях и могут целиком посвятить себя данной работе.

4. Периодичность. Обычно аудит маркетинга инициируется после того, как объем продаж начал падать, мораль сбытовиков - снижаться и организация столкнулась с другими проблемами. Но кризис организации мог быть обусловлен частично тем, что руководство не анализировало эффективность маркетинга еще во времена, когда организация функционировала эффективно. Таким образом, аудит маркетинга может быть полезным как для организаций процветающих, так и для испытывающих трудности.

Маркетинговый аудит - это не проверка работы отдела маркетинга, а независимая оценка положения дел внутри фирмы и положения фирмы на рынке (относительно конкурентов).

В соответствии с этим, можно предположить, что маркетинговый аудит проводится маркетинговыми инструментами и в маркетинговых целях. Основная цель маркетингового аудита - всестороннее изучение деятельности компании на соответствие поставленным целям. Возможна ситуация, когда на предприятии цели пока еще находятся в эмоциональном поле и не имеют четко выраженных количественных и качественных показателей, не подкреплены стратегией развития. В подобном случае маркетинговый аудит призван определиться с целями существования организации, с целями собственников компании, разработать систему показателей деятельности компании, свидетельствующих о движении к достижению цели, разработать стратегию компании. Многообразие целей проведения маркетингового аудита не позволяет говорить о строго регламентированной процедуре его проведения. Однако можно выделить ключевые вопросы, с которыми сталкивается предприятие при проведении маркетингового аудита.

О

сновные

способы реализации аудита.

сновные

способы реализации аудита.

Самоаудит

Комплексный

Частичный

Функции маркетинга

Продукты и бренды

Подсистемы маркетинга

Бизнес-процессы

Организационная среда (схема управления, положения, должностные инструкции)

Аудит вышестоящего подразделения

Аудит специального подразделения

Внешний аудит

Аудит специальной группы

Перекрестный аудит

С

остав

блоков и направлений маркетингового

аудита.

остав

блоков и направлений маркетингового

аудита.

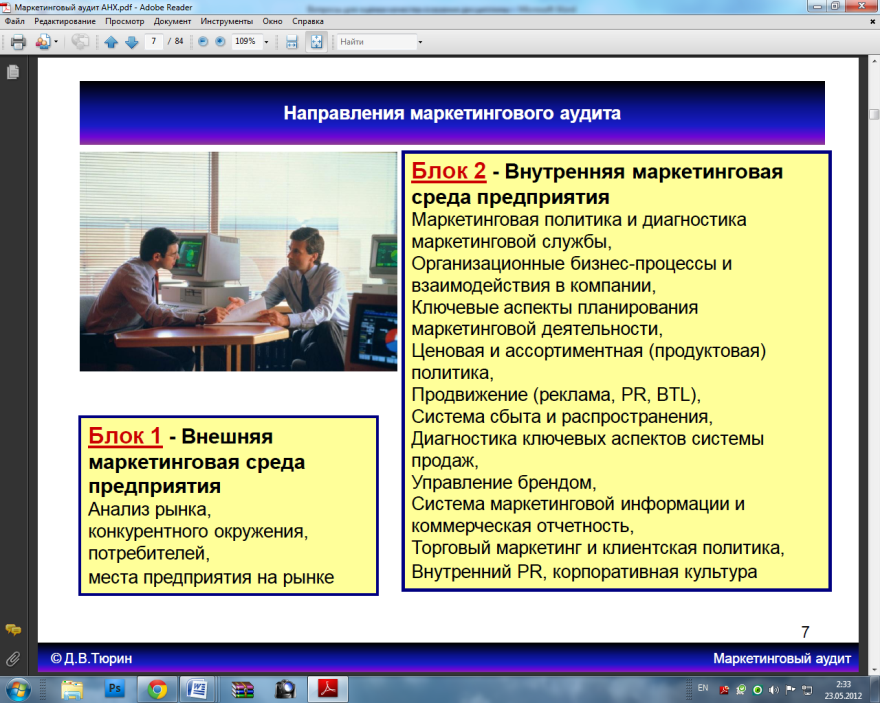

Блок 1 - Внешняя маркетинговая среда предприятия:

Анализ рынка, конкурентного окружения, потребителей, места предприятия на рынке.

Блок 2 - Внутренняя маркетинговая среда предприятия:

Маркетинговая политика и диагностика маркетинговой службы,

Организационные бизнес-процессы и взаимодействия в компании,

Ключевые аспекты планирования маркетинговой деятельности,

Ценовая и ассортиментная (продуктовая) политика,

Продвижение (реклама, PR, BTL),

Система сбыта и распространения, Диагностика ключевых аспектов системы продаж,

Управление брендом,

Система маркетинговой информации и коммерческая отчетность,

Торговый маркетинг и клиентская политика,

Внутренний PR, корпоративная культура.

Э

ффекты

от проведения аудита.

ффекты

от проведения аудита.

Аудит помогает выявить недостатки в работе компании, объяснить возможный эффект от проведения конкретных мер по улучшению текущего положения дел.

Аудит это также и проведение мероприятий по выявлению недостатков в чем-либо, разработка предложений по ликвидации этих недостатков.

Поимо этого аудиторская фирма может внести предложение по развитию определенного конкурентного преимущества организации с целью укрепления ее позиций.

Предметная область аудита.

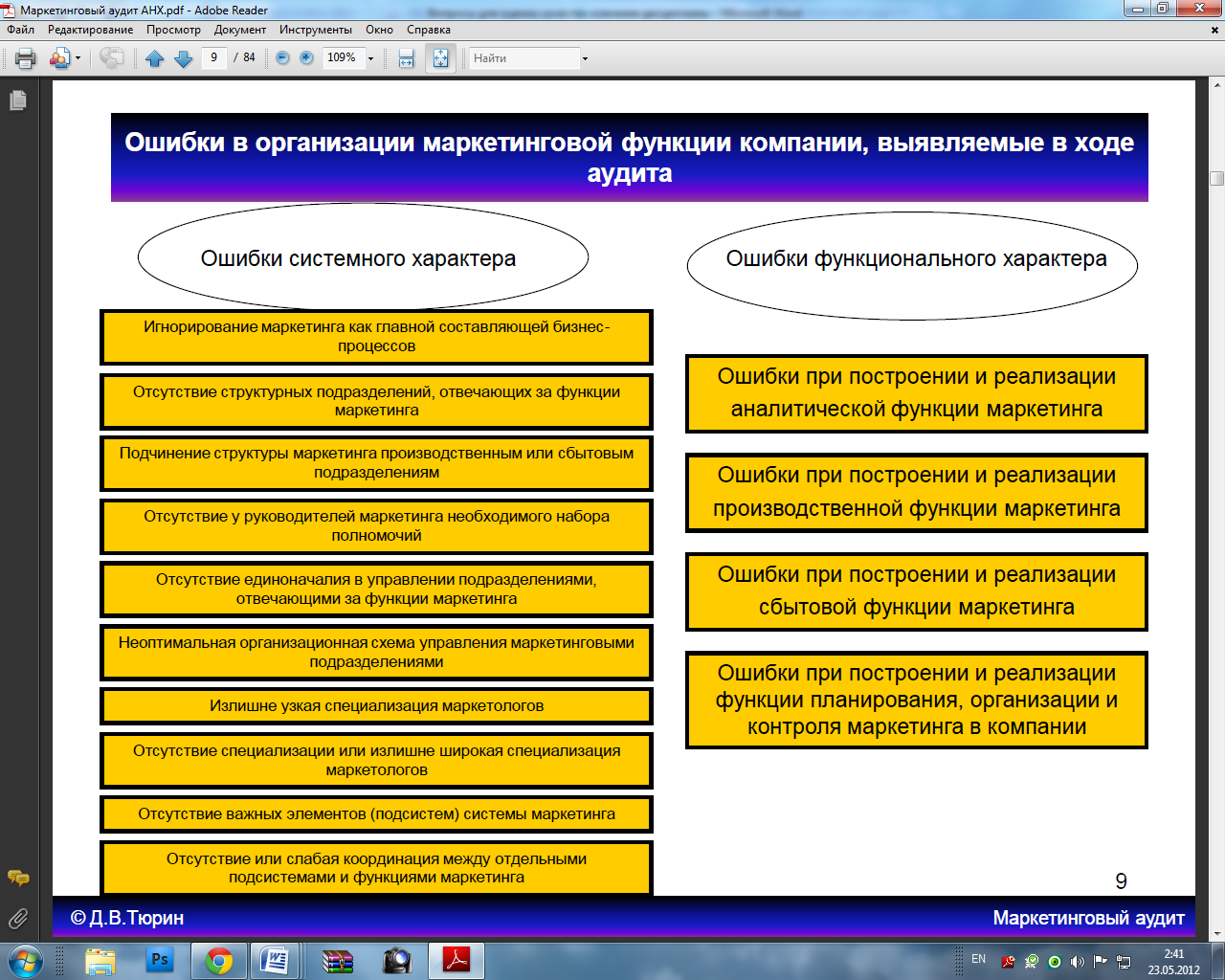

Основные ошибки в организации маркетинговой функции в компании, выявляемые в ходе аудита, их особенности.

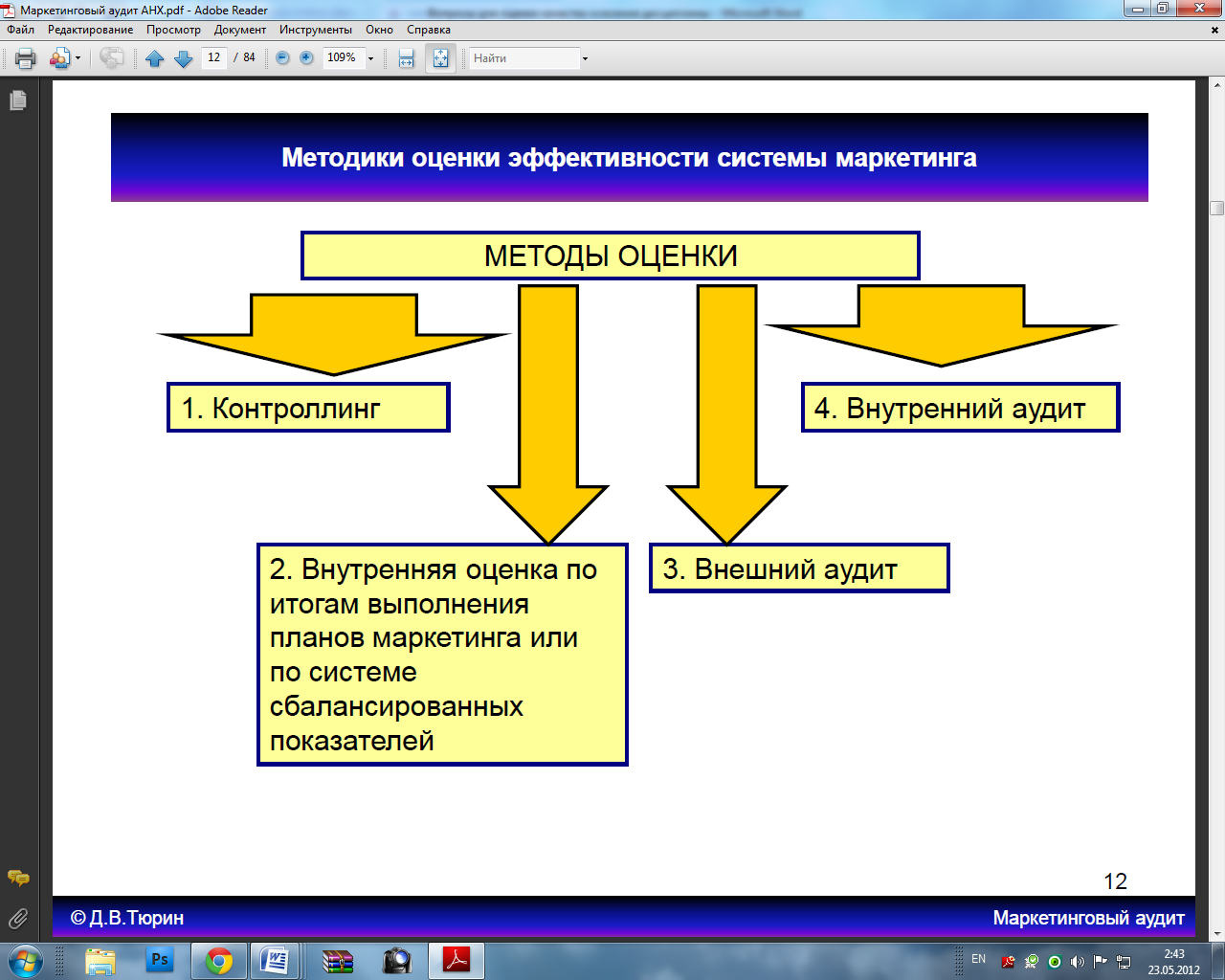

Методики оценки эффективности системы маркетинга.

Контроллинг;

Внутренняя оценка по итогам выполнения планов маркетинга или по системе сбалансированных показателей;

Внешний аудит;

Внутренний аудит.

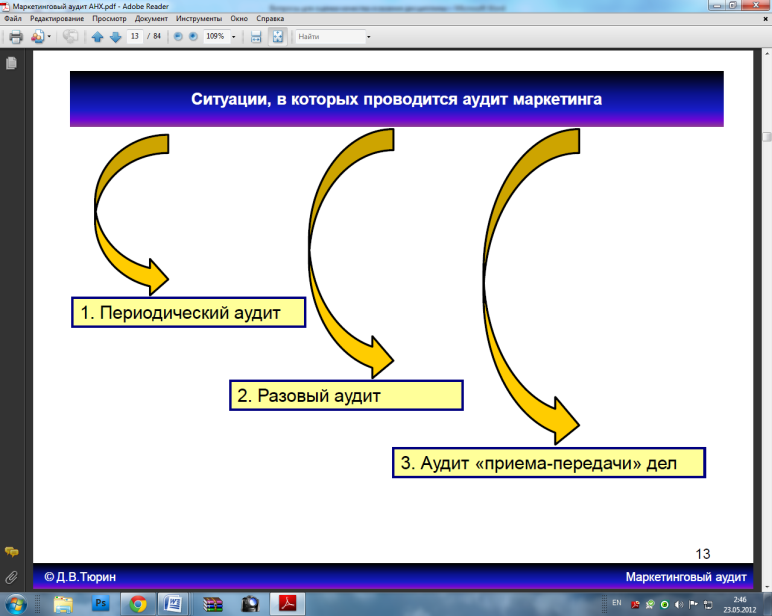

С

итуации,

в которых проводится маркетинговый

аудит.

итуации,

в которых проводится маркетинговый

аудит.

Периодический аудит

Разовый аудит

Аудит «приема-передачи» делвиды аудита (самоаудита) маркетинга

Виды самоаудита маркетинга.

Самоаудит бывает комплексный и частичный.

Частичный самоаудит:

Функции маркетинга;

Продукты и бренды:

Подсистемы маркетинга:

Бизнес-процессы:

Организационная среда (схема управления, положения, должностные инструкции).

Ф

ормы

проведения управленческого аудита

маркетинга.

ормы

проведения управленческого аудита

маркетинга.

Формы проведения управленческого аудита маркетинга

Управленческий аудит маркетинга:

Внутренний аудит (самоаудит)

Полиотивный (комбинированный)

Внешний аудит – объективно, управленческая независимость аудиторов

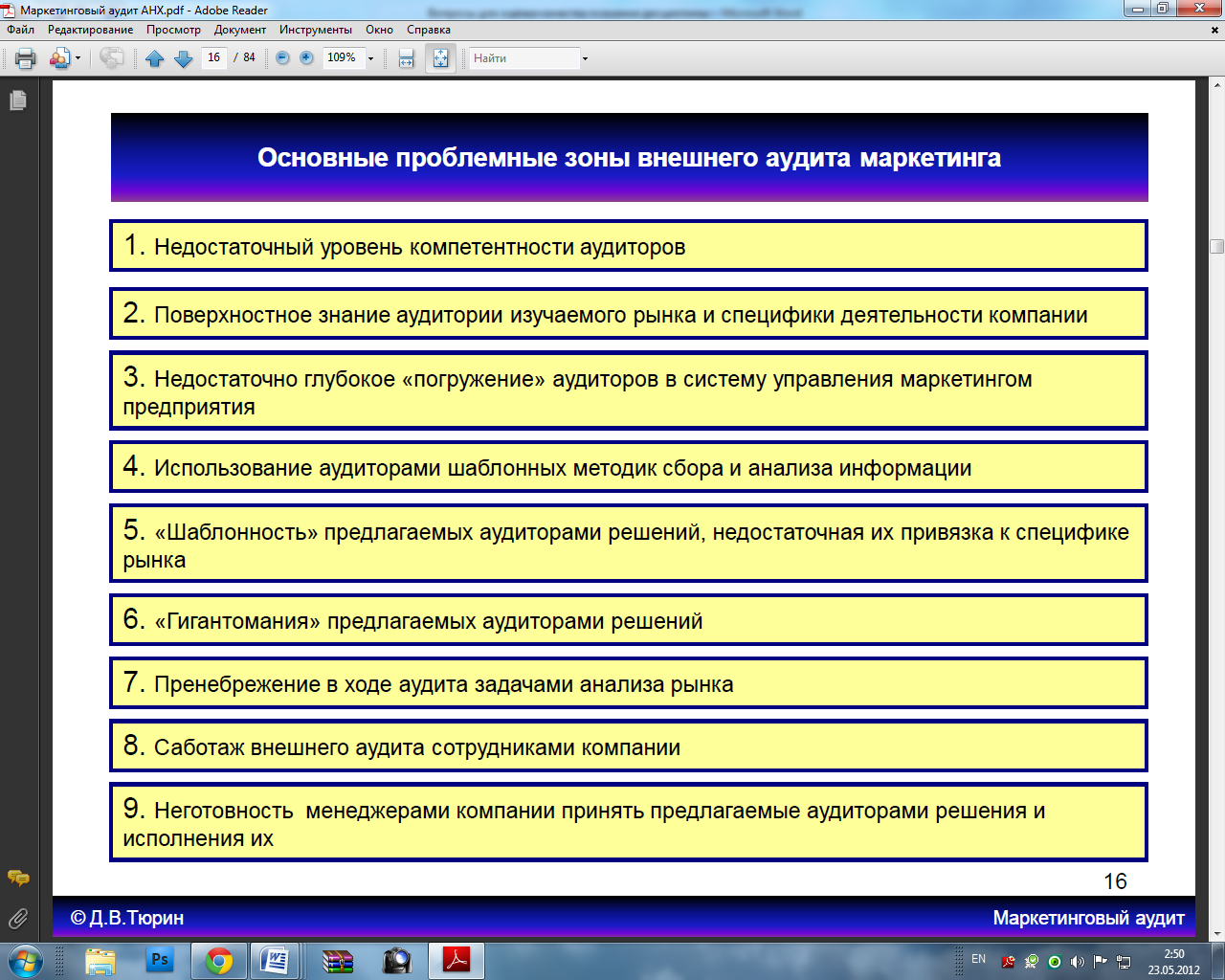

Основные проблемные зоны внешнего аудита маркетинга.

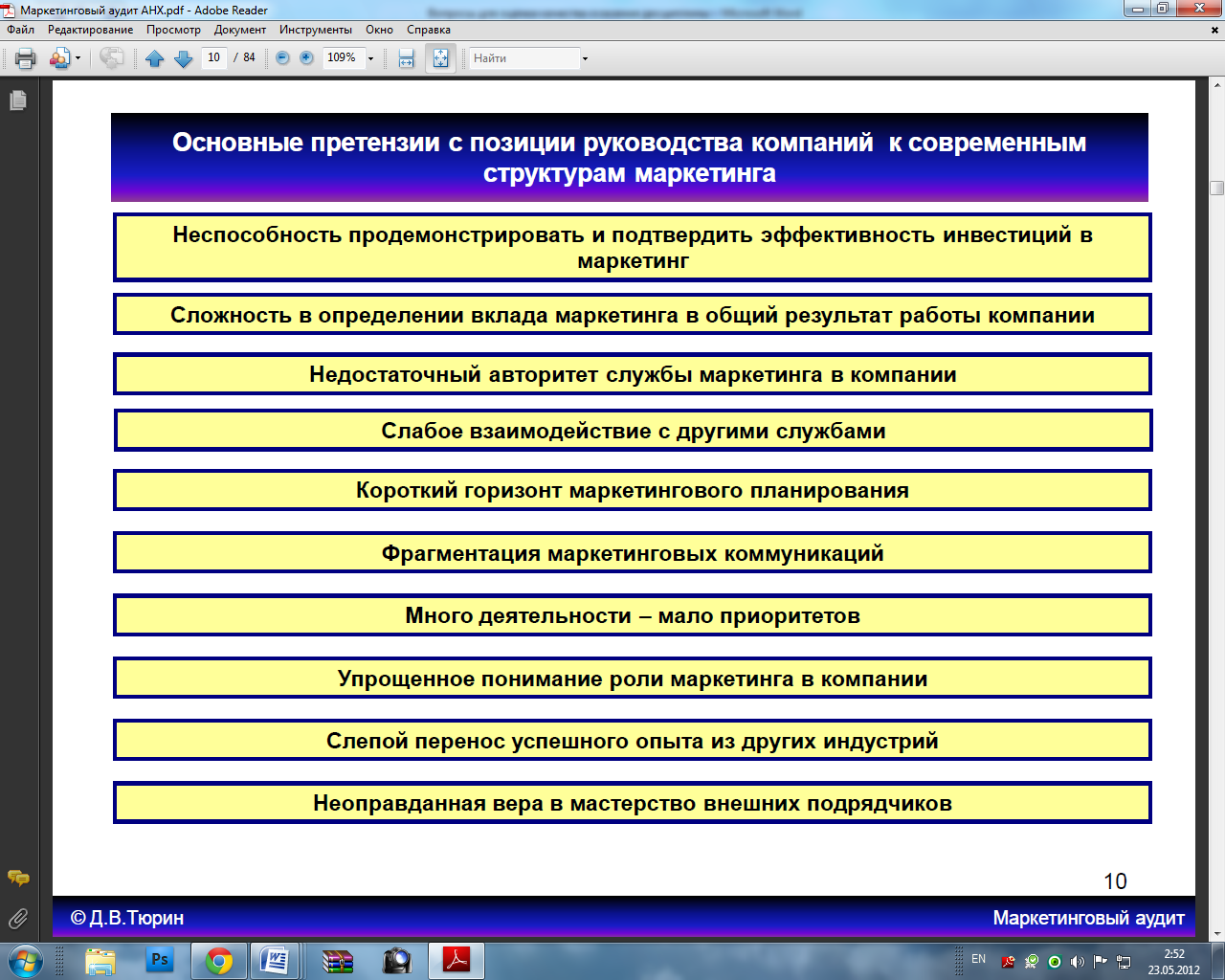

Основные претензии к системе маркетинга руководителей компаний.

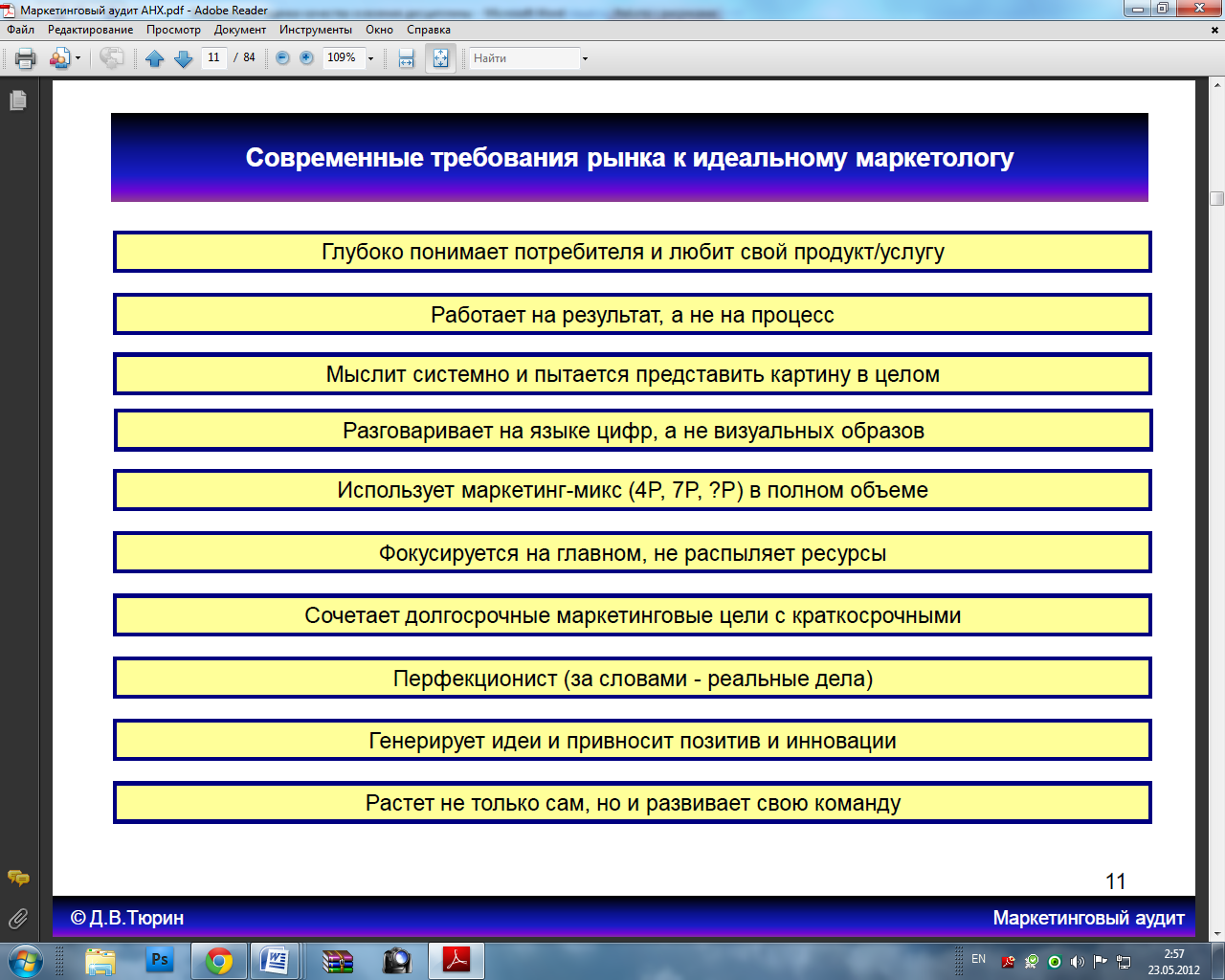

Основные компетенции маркетинга в сотрудниках, необходимых руководителям компаний.

Компетенция — это личная способность специалиста решать определенный класс профессиональных задач.. менеджерские компетенции можно разделить на пять групп: 1) Компетенции, необходимые для выполнения роли руководителя. 2) Компетенции, характеризующие высокий уровень интеллекта. 3) Компетенции, необходимые для повышения эффективности работы (своей и подчиненных). 4) Компетенции, определяющие собственное развитие менеджера. 5) Компетенции, определяющие ориентацию на клиента.

Базовые:

управленческие компетенции;

организационные навыки;

коммуникативные навыки;

умение проводить презентацию;

умения, необходимые для управления проектами;

умение работать в команде;

надежность;

ответственность;

умение продвигать дело и влиять на людей;

интернациональность.

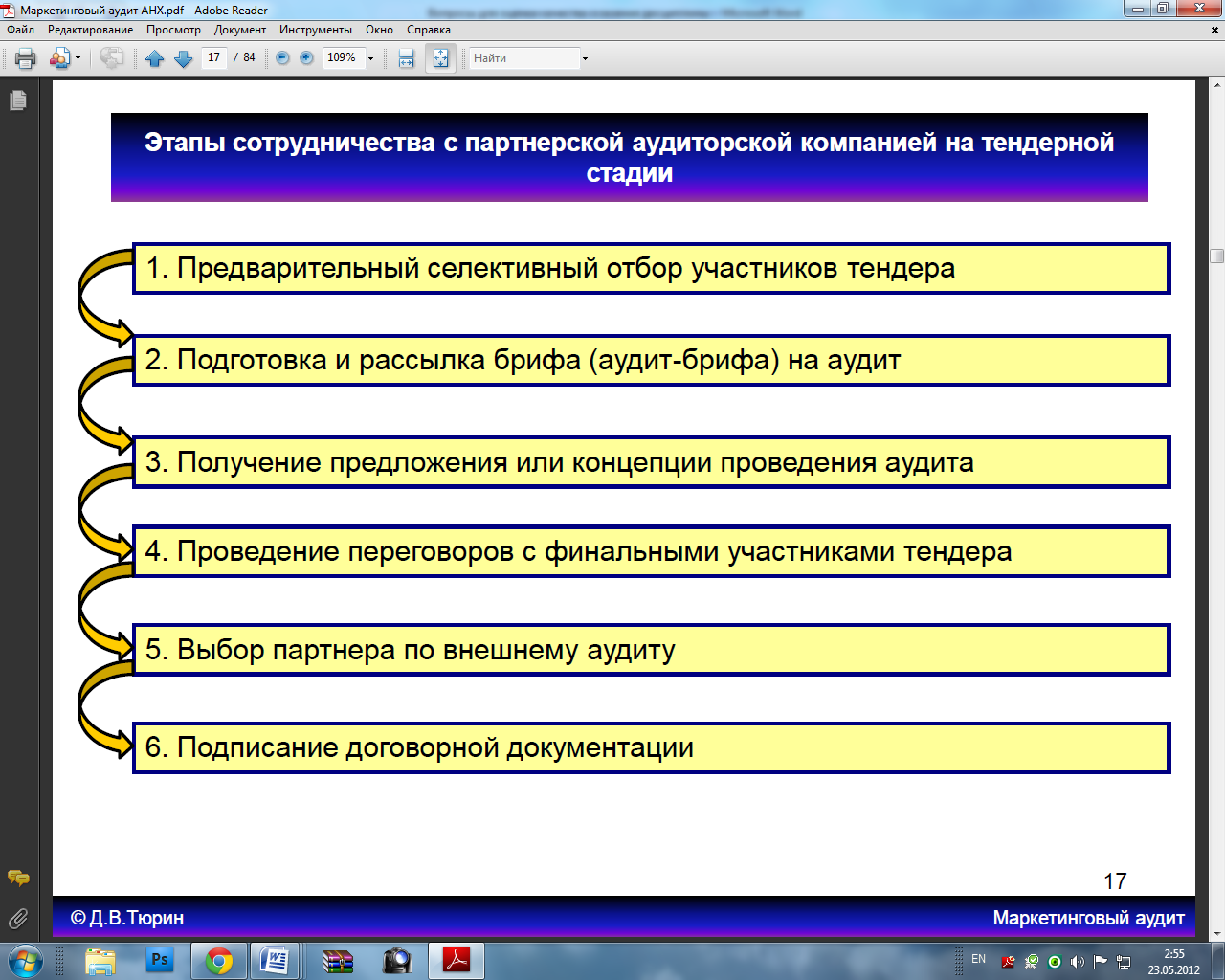

Преимущества тендерного подхода в определении внешних аудиторских компаний.

Этапы сотрудничества с внешней аудиторской компанией на додоговорной стадии, их особенности.

Принципы выбора необходимой аудиторской компании для проведения аудита системы маркетинга.

О

сновные

подходы к планированию бюджета внешнего

аудита.

сновные

подходы к планированию бюджета внешнего

аудита.

« ОТ

ДОСТИЖЕНИЯ ЦЕЛЕЙ И ЗАДАЧ»

ОТ

ДОСТИЖЕНИЯ ЦЕЛЕЙ И ЗАДАЧ»

ПЛАНИРОВАНИЕ БЮДЖЕТА ВНЕШНЕГО АУДИТА

ПОД

ВЫДЕЛЕННЫЙ БЮДЖЕТ

ПОД

ВЫДЕЛЕННЫЙ БЮДЖЕТ

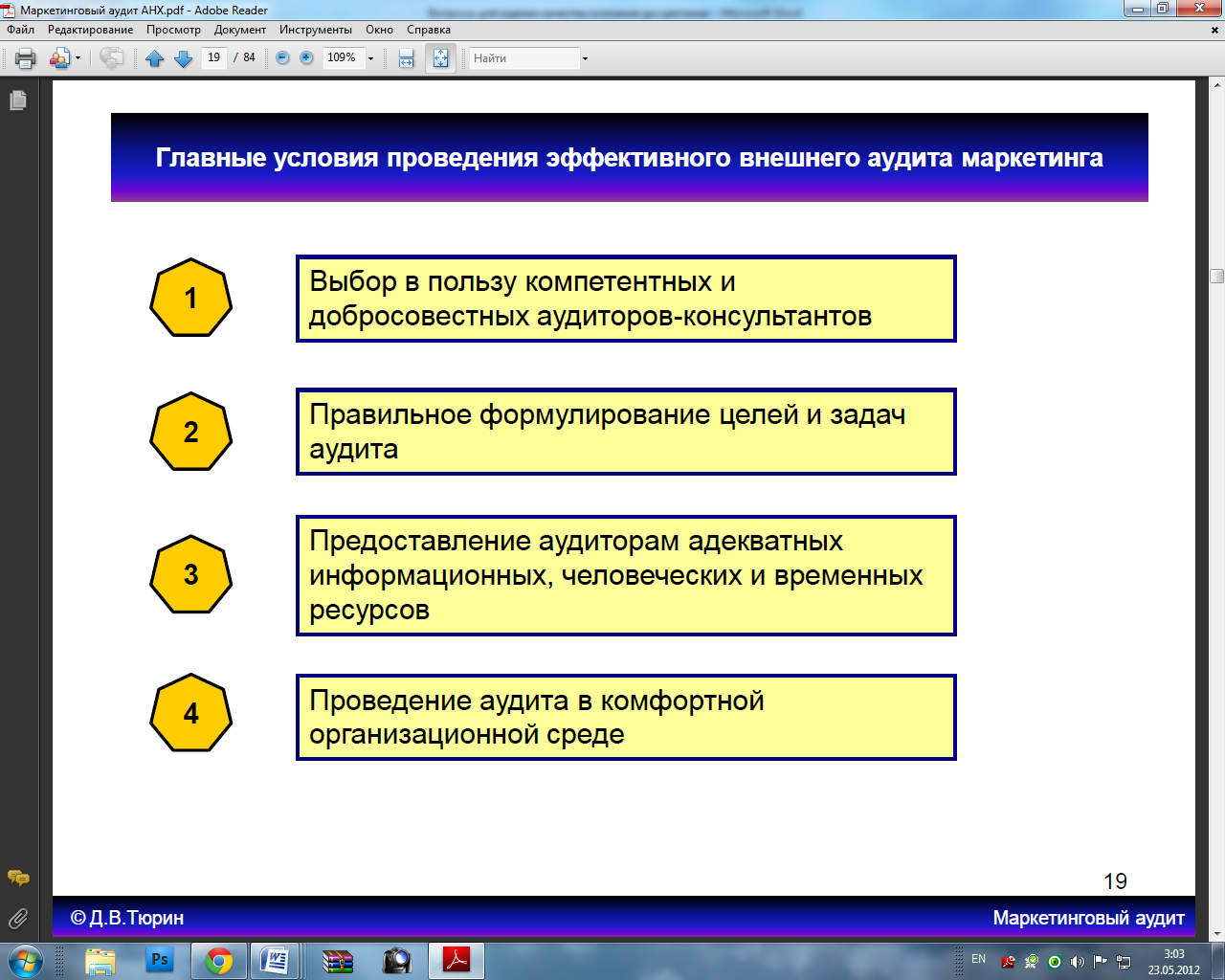

Главные условия проведения эффективного внешнего аудита системы маркетинга.

Внешний аудит проводится независимой аудиторской организацией (аудитором) на договорной основе с экономическим субъектом, главным образом, с целью объективной оценки достоверности бухгалтерского учета и отчетности, а также оказания консультационных услуг администрации. Внешний аудит исходя из отраслевых особенностей подразделяется на общий аудит,аудит страховых организаций, аудит банков и аудит бирж, внебюджетных фондов и инвестиционных институтов.

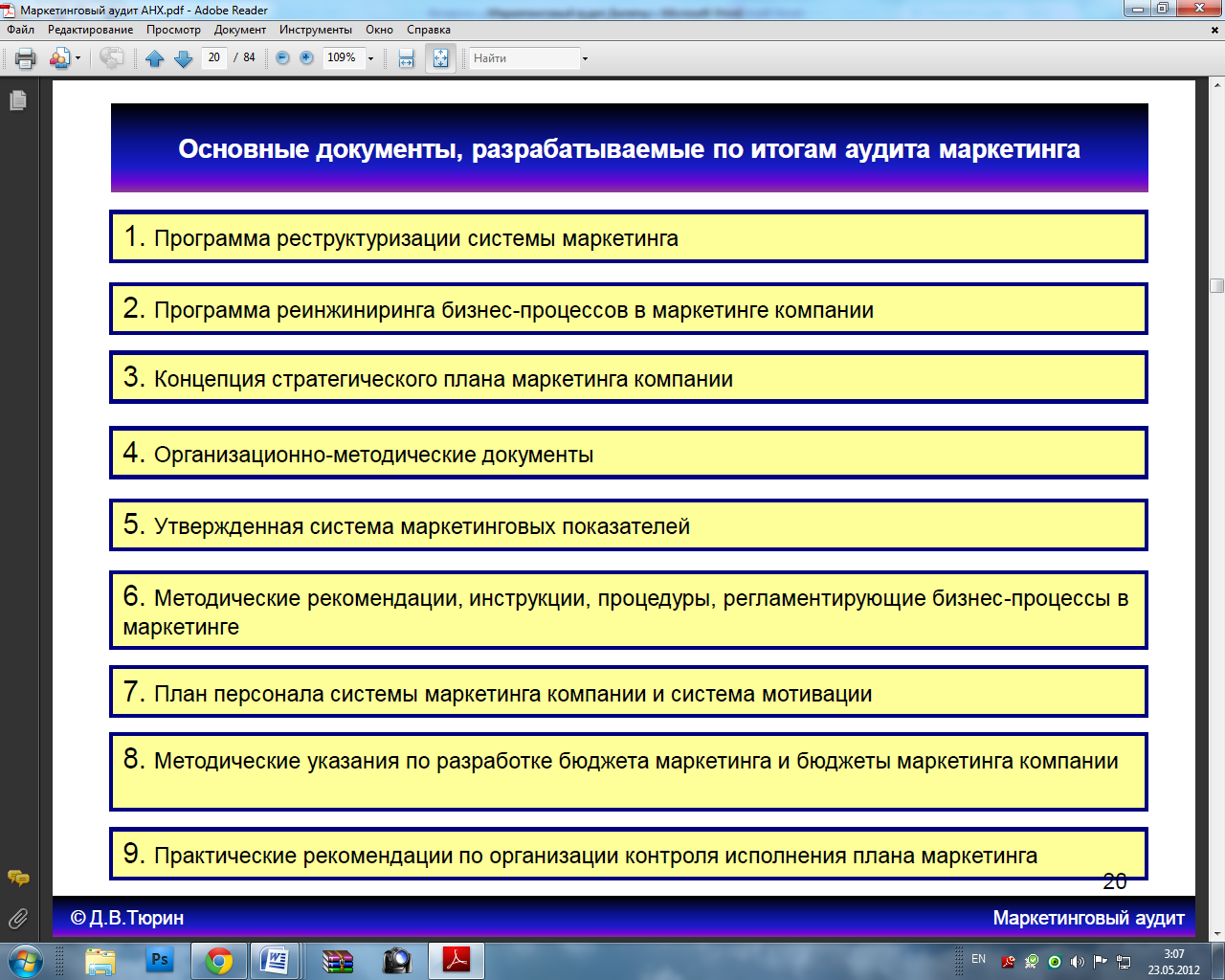

Основные документы, разрабатываемые по итогам маркетингового аудита.

Основные правила проведения внутреннего аудита системы маркетинга.

При внутреннем аудите нужно соблюдать следующие ключевые правила.

1. Ни при каких условиях аудит не должен проводить только один человек. Группа по проведению аудита должна состоять не менее чем из трех человек, чтобы обеспечить разносторонность взглядов и оценок.

2. Аудит нельзя проводить тайно от собственников и сотрудников, поскольку, когда повышенная активность, связанная со сбором информации, станет заметной, возникнут различные домыслы о причинах аудита и возможных последствиях (увольнения, переводы, изменения размера зарплаты и т.д.).

3. Маркетинговый аудит требует значительных временных затрат (провести качественный комплексный самоаудит за неделю практически невозможно).

4. Необходимо распределить обязанности между участниками аудита, разбив работы на этапы, периодически проводить совещания, чтобы контролировать соблюдение установленных промежуточных сроков и качество работ.

5. Необходимо выстроить систему мотивации аудиторов: поощрять наиболее отличившихся и активных, трафовать сотрудников, тормозящих процесс или выполняющих работу некачественно. Только тогда аудит будет завершен в установленные сроки и принесет желаемый результат.

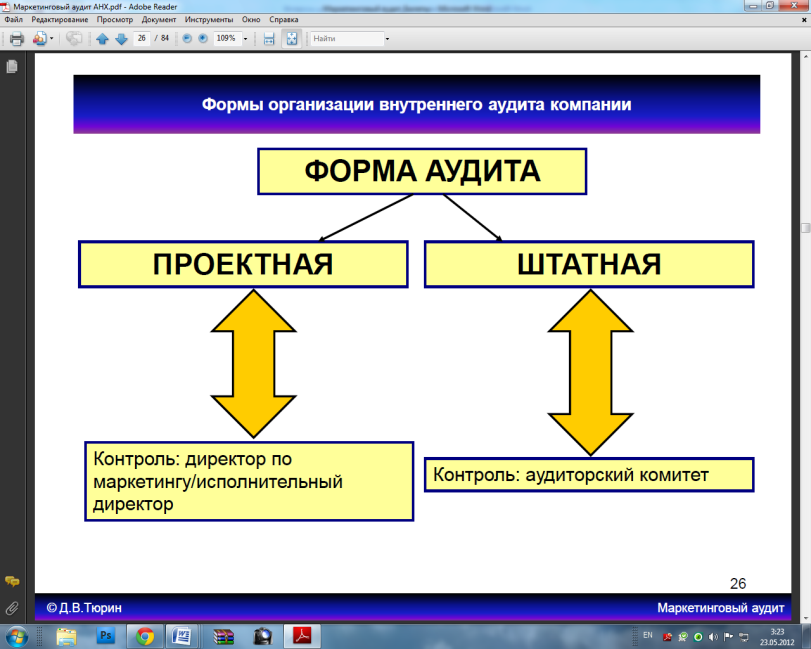

Возможны две формы организации внутреннего аудита компании.

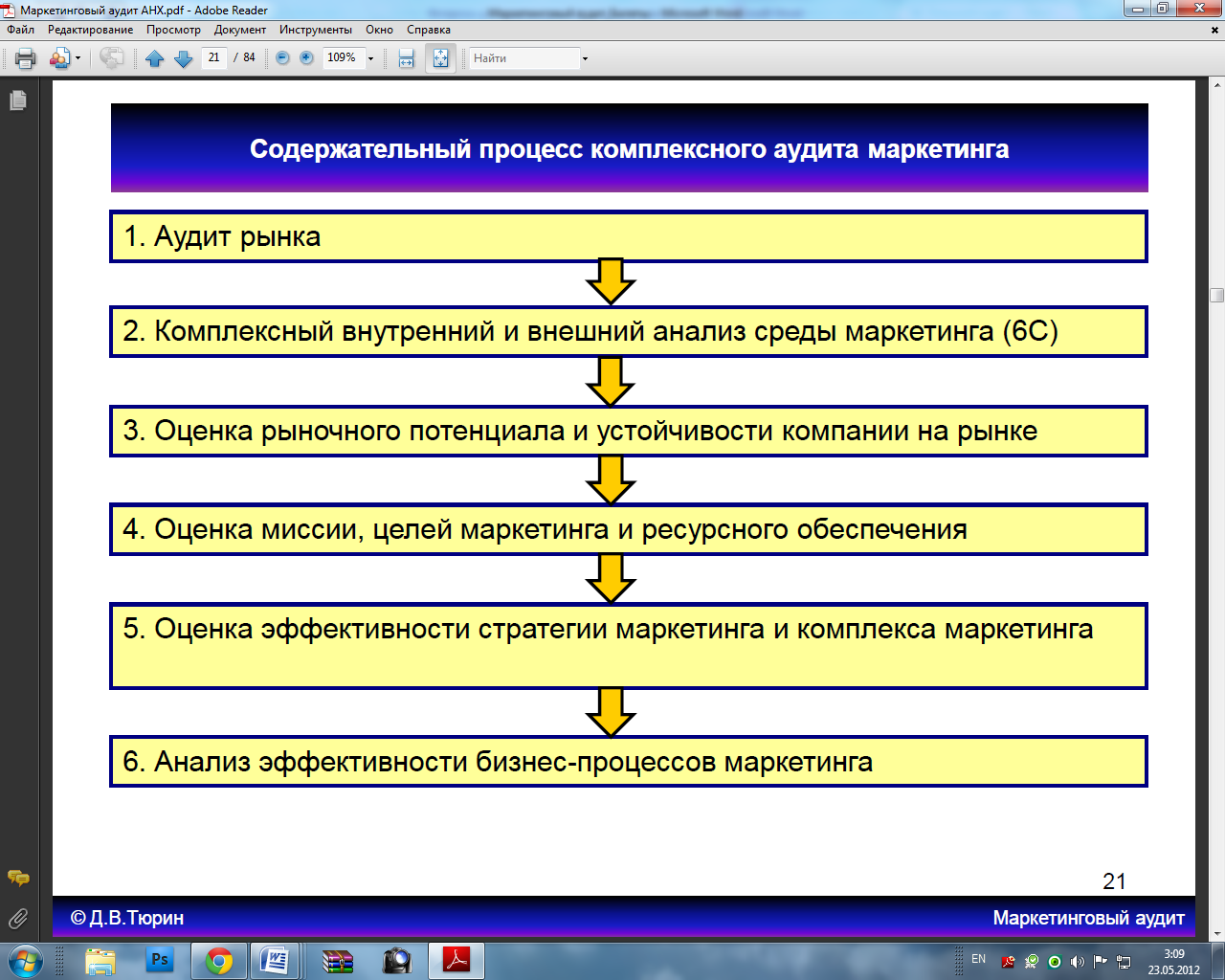

Содержательный процесс комплексного аудита системы маркетинга.

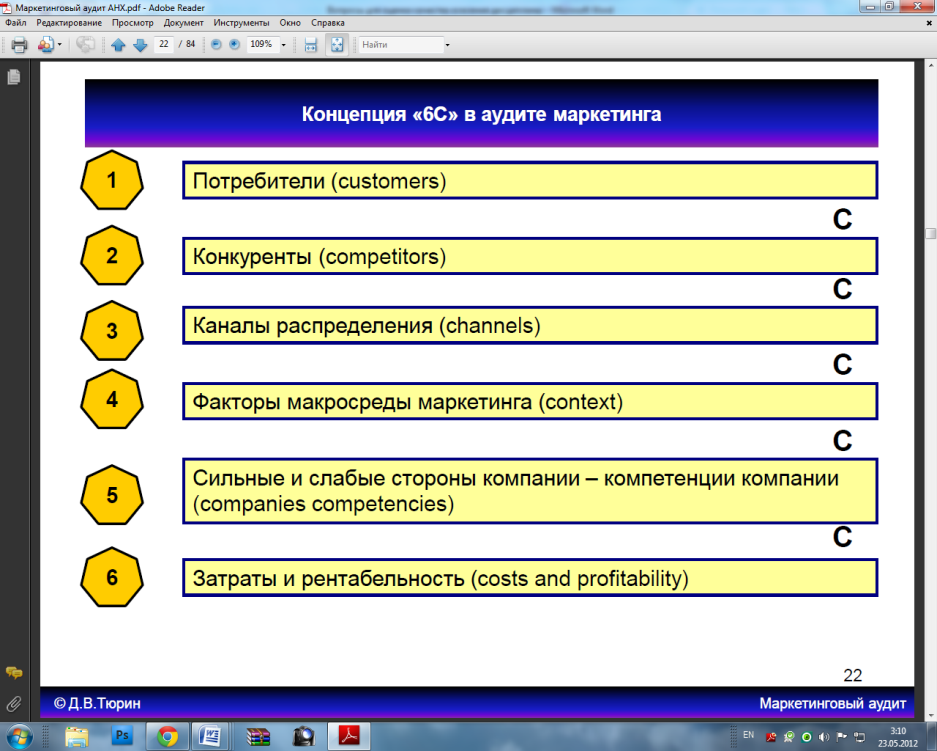

Концепция «6С» в аудите маркетинга, ее суть.

Концепция «6С» в аудите маркетинга адекватно отражает внешнюю среду маркетинга; факторы макро и микро среды.

Суть анкетного подхода в аудите маркетинга.

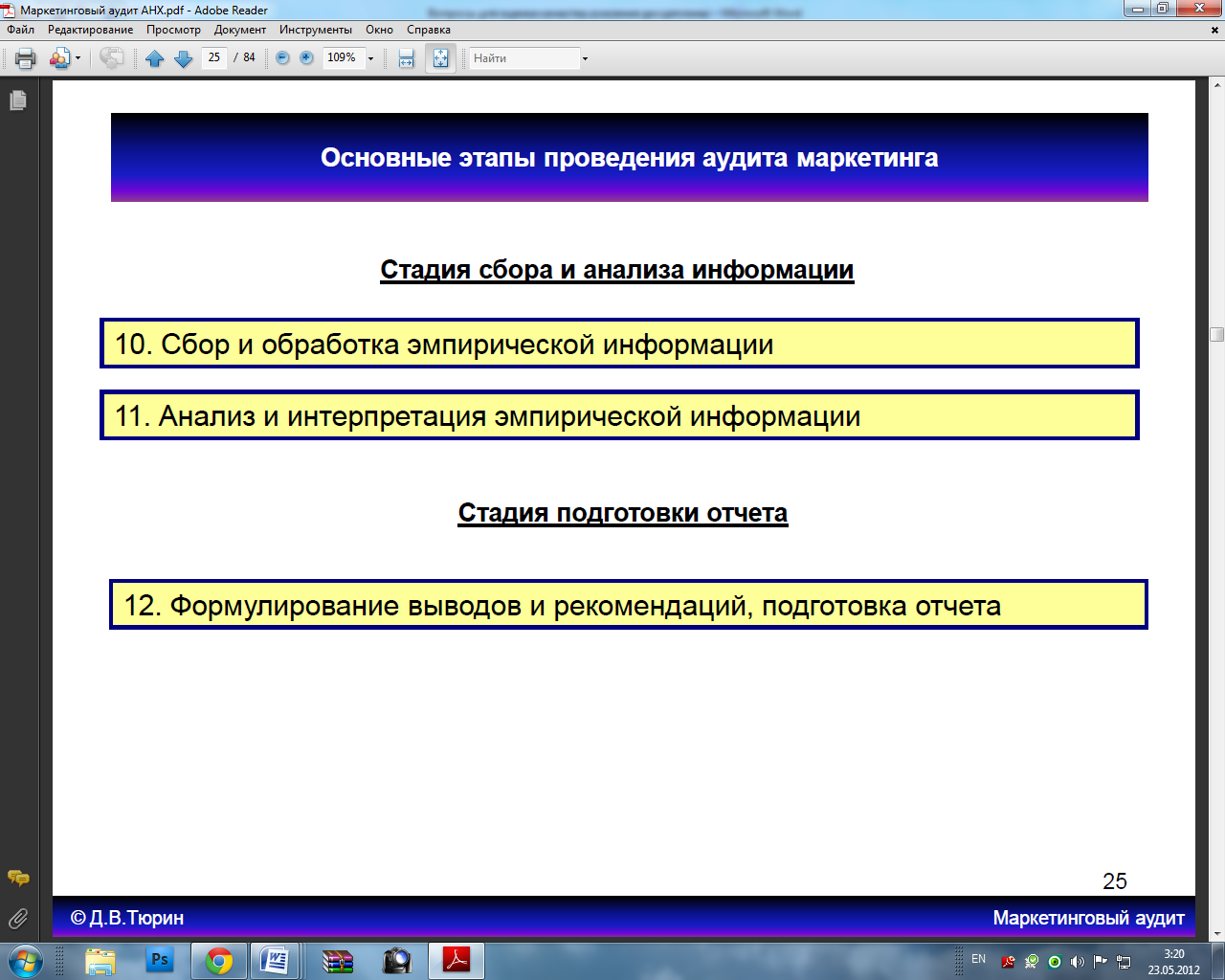

Основные этапы проведения аудита маркетинга.

Подробно пункт 1:

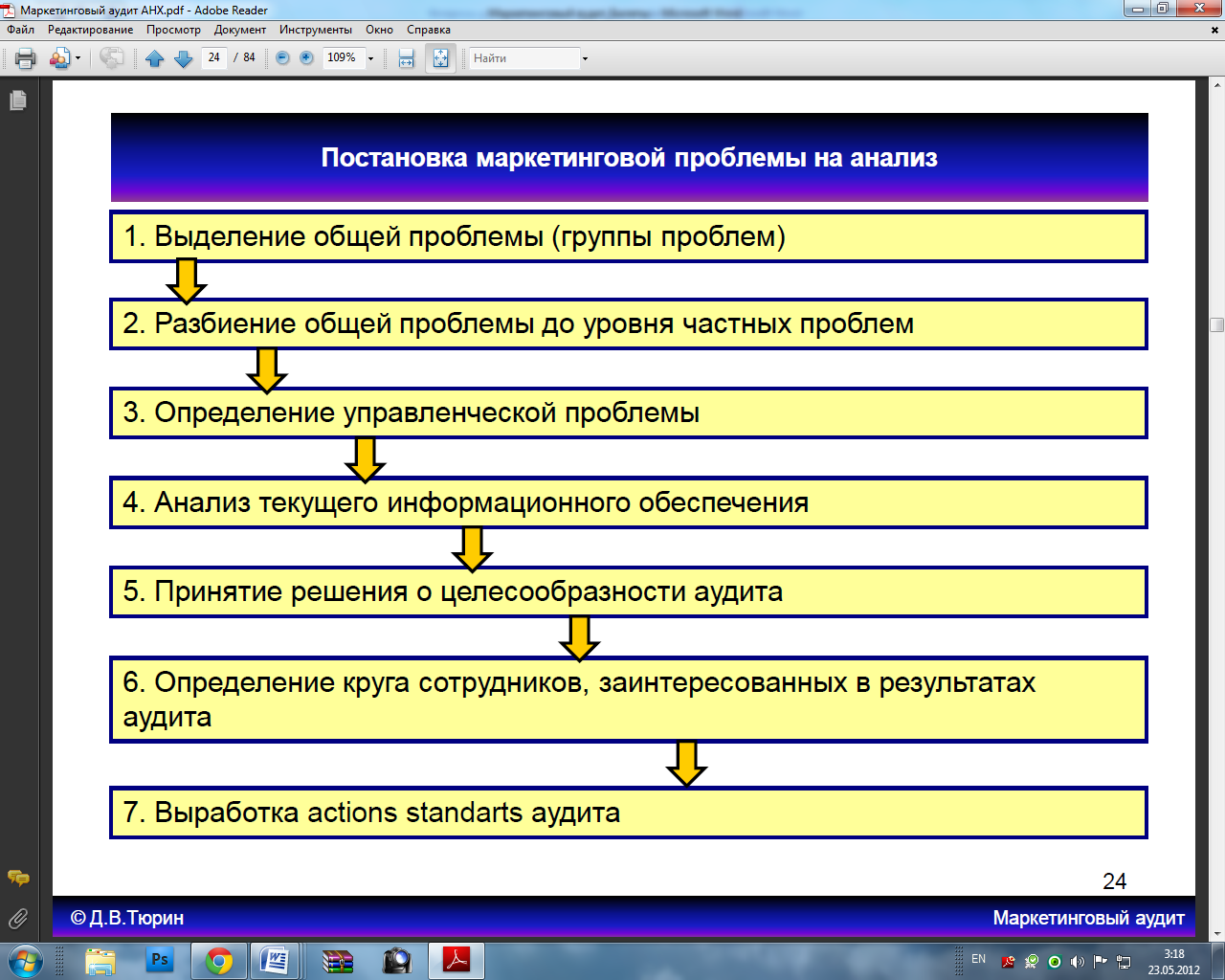

Выделение общей проблемы (группы проблем)

Разбиение общей проблемы до уровня частных проблем

Определение управленческой проблемы

Анализ текущего информационного обеспечения

Принятие решения о целесообразности аудита

Определение круга сотрудников, заинтересованных в результатах аудита

Выработка actions standarts аудита

Суть и этапы постановки маркетинговых проблем на анализ.

Этапы разработки концепции аудита.

Особенности рабочего инструментария при проведении маркетингового аудита.

Основные правила пилотирования в аудите.

Формы организации внутреннего аудита маркетинга компании.

Форма аудита:

Проектная (контроль: директор по маркетингу/ исполнительный директор);

Штатная (контроль: аудиторский комитет).

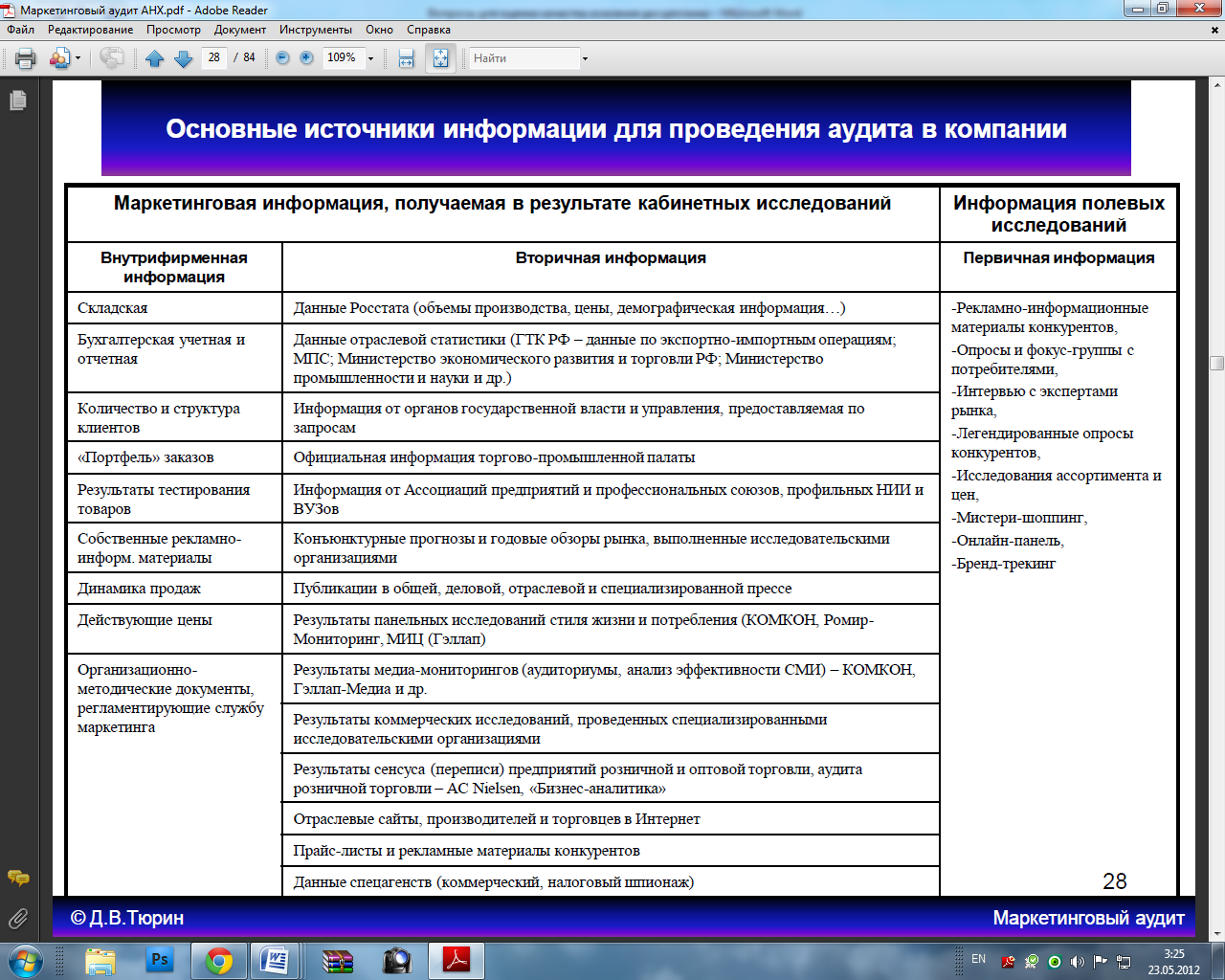

О

сновные

источники информации при проведении

аудита, их особенности, ограничения.

сновные

источники информации при проведении

аудита, их особенности, ограничения.

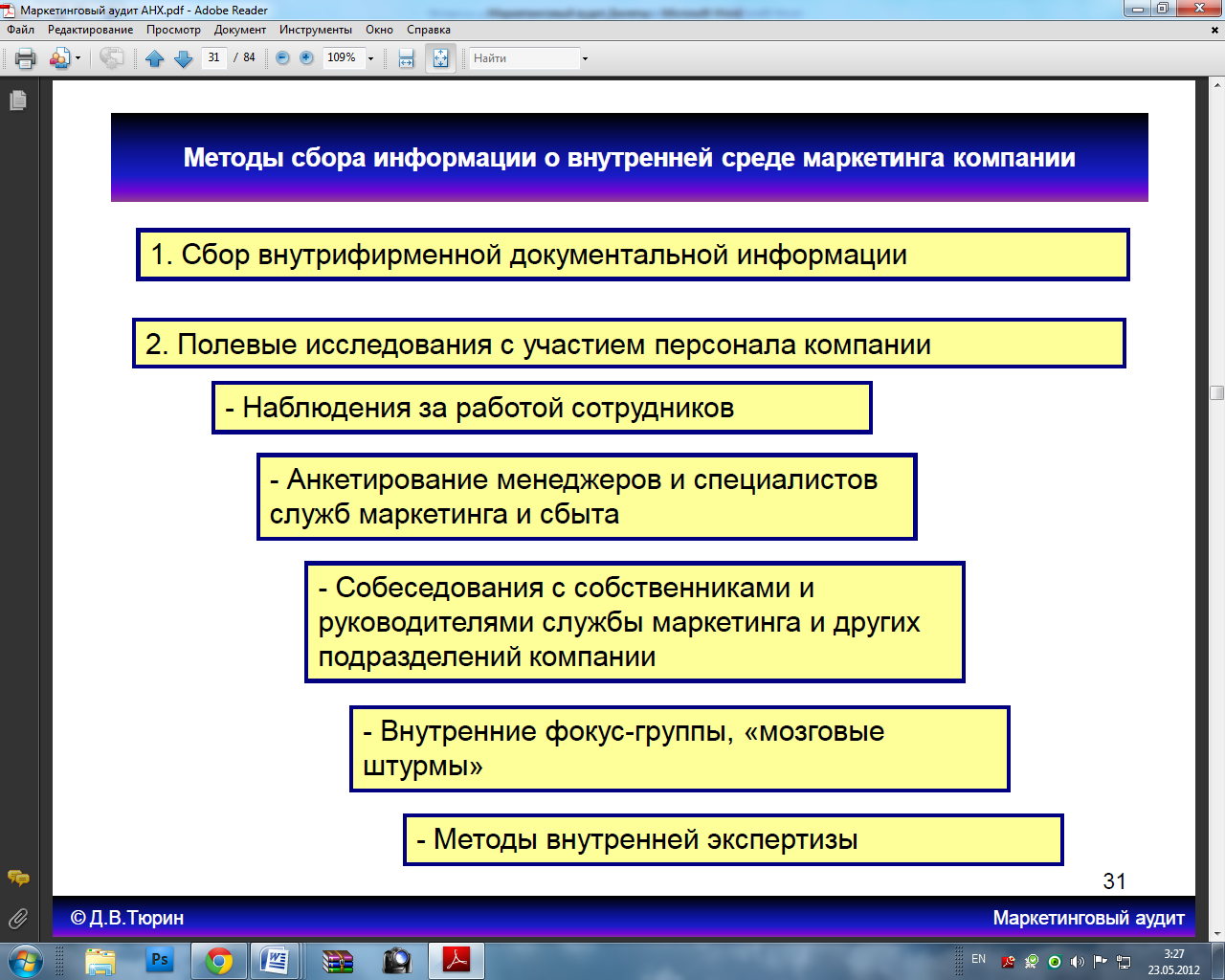

Методы сбора информации о внутренней среде маркетинга при аудите.

1. Сбор внутрифирменной документальной информации

2. Полевые исследования с участием персонала компании

- Наблюдения за работой сотрудников;

- Анкетирование менеджеров и специалистов служб маркетинга и сбыта;

- Собеседования с собственниками и руководителями службы маркетинга и других подразделений компании;

- Внутренние фокус-группы, «мозговые штурмы»;

- Методы внутренней экспертизы.

Основные методы проведения комплексного аудита системы маркетинга.

О

сновные

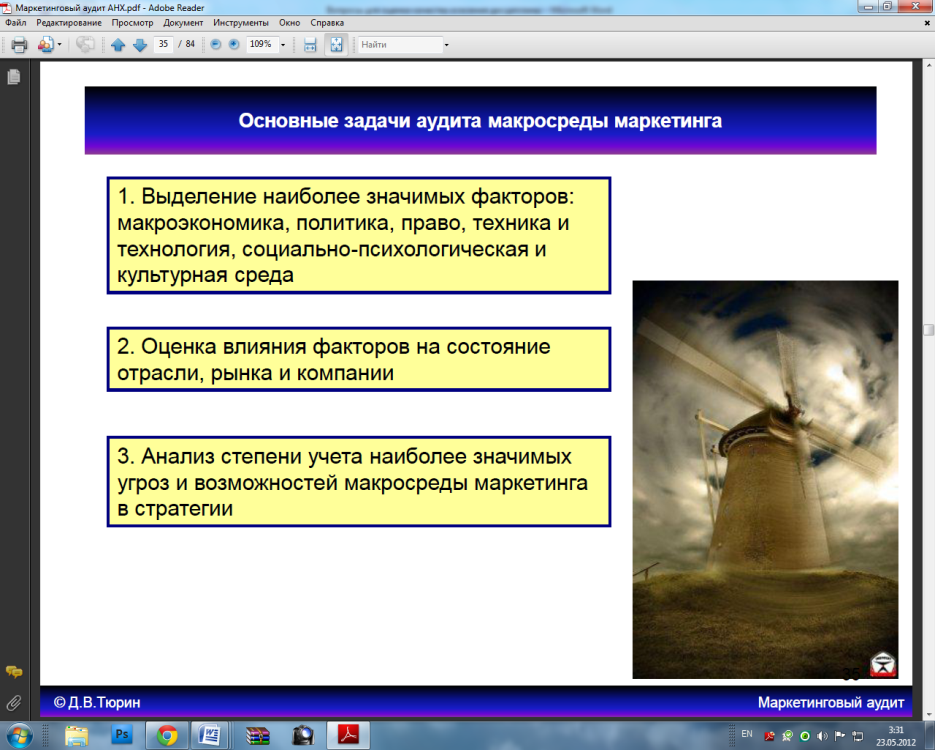

задачи аудита макросреды маркетинга.

сновные

задачи аудита макросреды маркетинга.

1. Выделение наиболее значимых факторов: макроэкономика, политика, право, техника и технология, социально-психологическая и культурная среда;

2. Оценка влияния факторов на состояние отрасли, рынка и компании;

3. Анализ степени учета наиболее значимых угроз и возможностей макросреды маркетинга в стратегии.

Цели анализа макро- и микросреды маркетинга в рамках аудита.

Факторы аудита макросреды.

Особенности стратегического анализа при аудите.

Стратегический анализ направлен на получение представления о экономическая среда, ориентации предприятия и его потенциале в современных экономических условиях. В первую очередь проводится анализ внешней среды предприятия, его положение в отрасли, политики предприятия, потребностей и желаний клиентов и т. д. Особенность стратегического анализа заключается в том, что наибольшее внимание уделяется:

факторам, которые существенно влияют на риски предприятия (тем самым на риски аудитора);

соответствие стратегии предприятия требованиям экономической реальности, поскольку от этого зависит жизнеспособность предприятия;

анализа основных акционеров и их влияния на формирование стратегии и целей предприятия. Кроме того, устанавливается, не существует ли конфликта интересов, или не выполнены ожидания акционеров, поскольку это все может привести к увеличению степени рисков предприятия.

При проведении этого анализа используются различные методы анализа и сбора информации. Основными из них являются:

модель "пяти сил конкуренции" портера (анализ по пяти факторах: угроза со стороны конкурентов, угроза появления продуктов - субститутов, давление поставщиков, давление и ценовая реакция потребителей, а также интенсивность конкуренции);

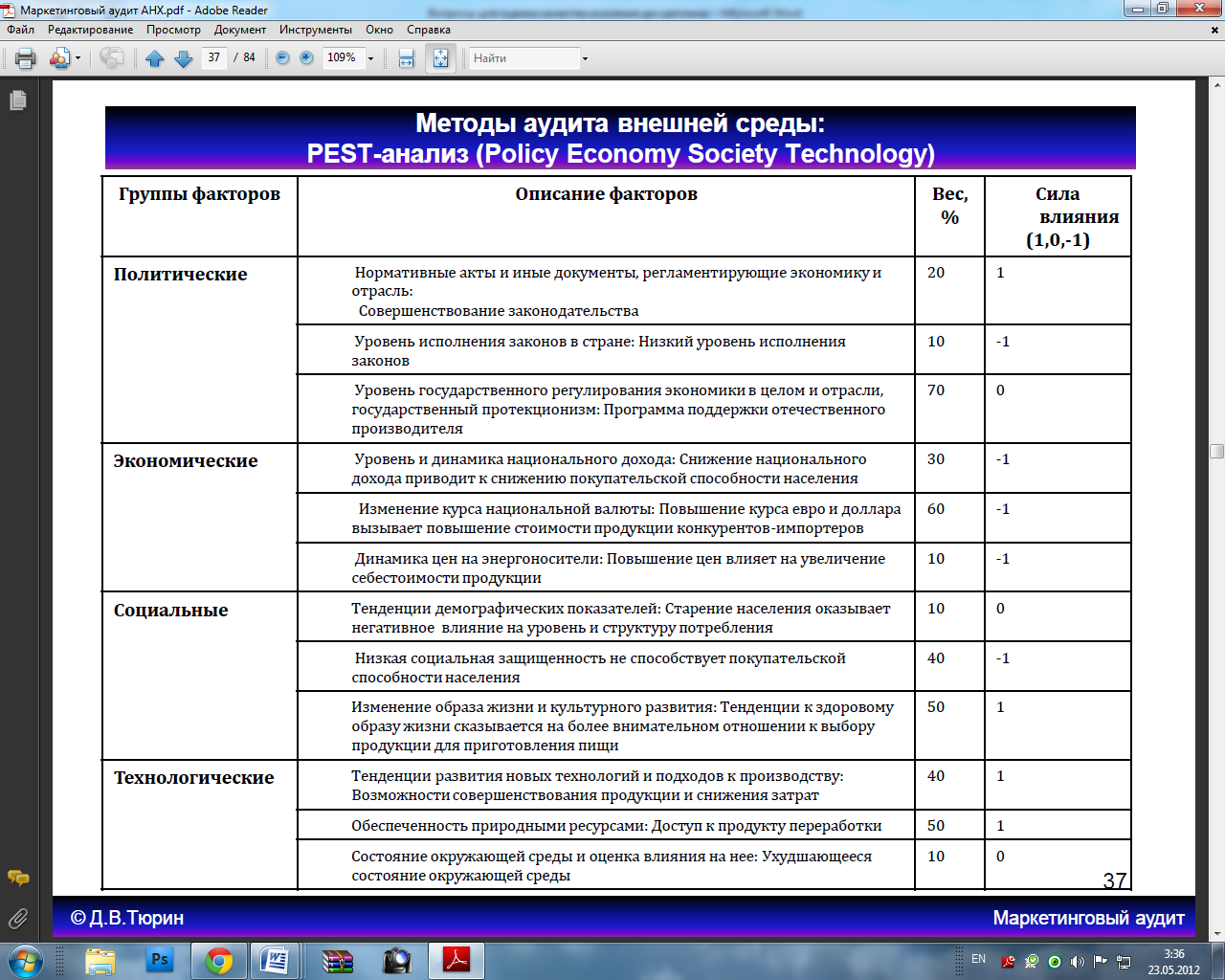

ПЕСТ (PEST- анализ (анализ политических, экономических, социальных и технологических факторов);

SWOT - анализ (анализ сильных и слабых сторон, возможностей и рисков предприятия).

Информация, полученная в ходе анализа, является основой формирования так называемой бизнес-модели, своеобразного паспорта клиента. Бизнес-модель отражает точку зрения аудитора и включает в себя представление аудитора о состоянии процессов на предприятии, их связи с внешними факторами. Бизнес-модели позволяют определить действенность структуры и управления предприятием, ее соответствия требованиям окружающей среды. К традиционных составляющих бизнес-модели можно отнести следующее:

-обзор рынка и его сегментация, развитие отрасли, конкуренция;

-внешние факторы, релевантные для предприятия;

-процесс выработка стратегии принятия решения;

-ключевые продукты и услуги, жизненный цикл продуктов и разработке новых, доля новых продуктов в коэффициенте, что предлагается;

-компьютерная интеграция процессов на предприятии;

-использование компьютерной техники, возможность коммуникации и быстрого предоставления информации;

-наличие программ улучшения функционирования предприятия;

-наличие нематериальных активов: имени фирмы, патентов, лицензий, квалифицированных кадров;

-оценка уровня мотивации работников предприятия;

-оценка клиентом собственных позиций и перспектив.

Кроме того , крупные аудиторские фирмы разрабатывают так называемые сегментные бизнес-модели. Они предоставляют следующую информацию:

-структуру и общее сегментирование отрасли;

-движущие силы развития в середине отрасли;

-критические проблемы, присущие отрасли;

-хозяйственные риски отрасли;

-типичные ключевые процессы и процессы підпримки отрасли.

Сегментные бизнес-модели позволяют проводить сравнительный анализ и выявлять риски, недостатки в организации деятельности, структуры организации предприятия.

По материалам аудита на Западе готовится письмо руководству, в котором отражены проблемы и риски, связанные в первую очередь с бухгалтерским учетом на предприятии и другими экономическими сферами деятельности предприятия. Согласно новой концепции знания аудиторов о решающие общеэкономические и отраслевые факторы, которые позволяют осуществить независимую экспертизу деятельности и оценку потенциала предприятия, должна найти свое отражение в письме руководству, а также при обсуждении с ним результатов аудита.

Аудит предусматривает существование обратной связи с руководством предприятия по результатам аудита. Аудиторская фирма проводит анализ эффективности проведения аудита на основе рассмотрения следующих аспектов:

-личного участия руководителя аудиторской фирмы и отношения длвіри с руководством предприятия;

-оценка аудиторской фирмы клиентом (как консультанта или аудитора отчетного года);

-возможность привлечения узких специалистов;

-принципиальная готовность клиента принять дополнительные послкги, предоставляемых аудиторской фирмой;

-степень восприятия руководством предприятия возможных изменений.

В основе концепции анализа содержатся значительные внутренние предпосылки развития аудиторской деятельности в ближайшие годы. Практическое использование принципов, положенных в основу конценції, зависит от ряда факторов, основными из которых являются:

-наличие глубоких отраслевых знаний. Усиление ориентации на экономические условия отрасли и риски говподарчої деятельности клиента требуют высокого уровня специализации аудитора. Кроме того, необходимым может быть привлечение экспертов различных отраслей (например, для развития собственной бизнес-модели), создание компьютер;компьютерных баз данных для накопления и обработки специфической отраслевой информации

Основные методы проведения аудита внешней среды маркетинга.

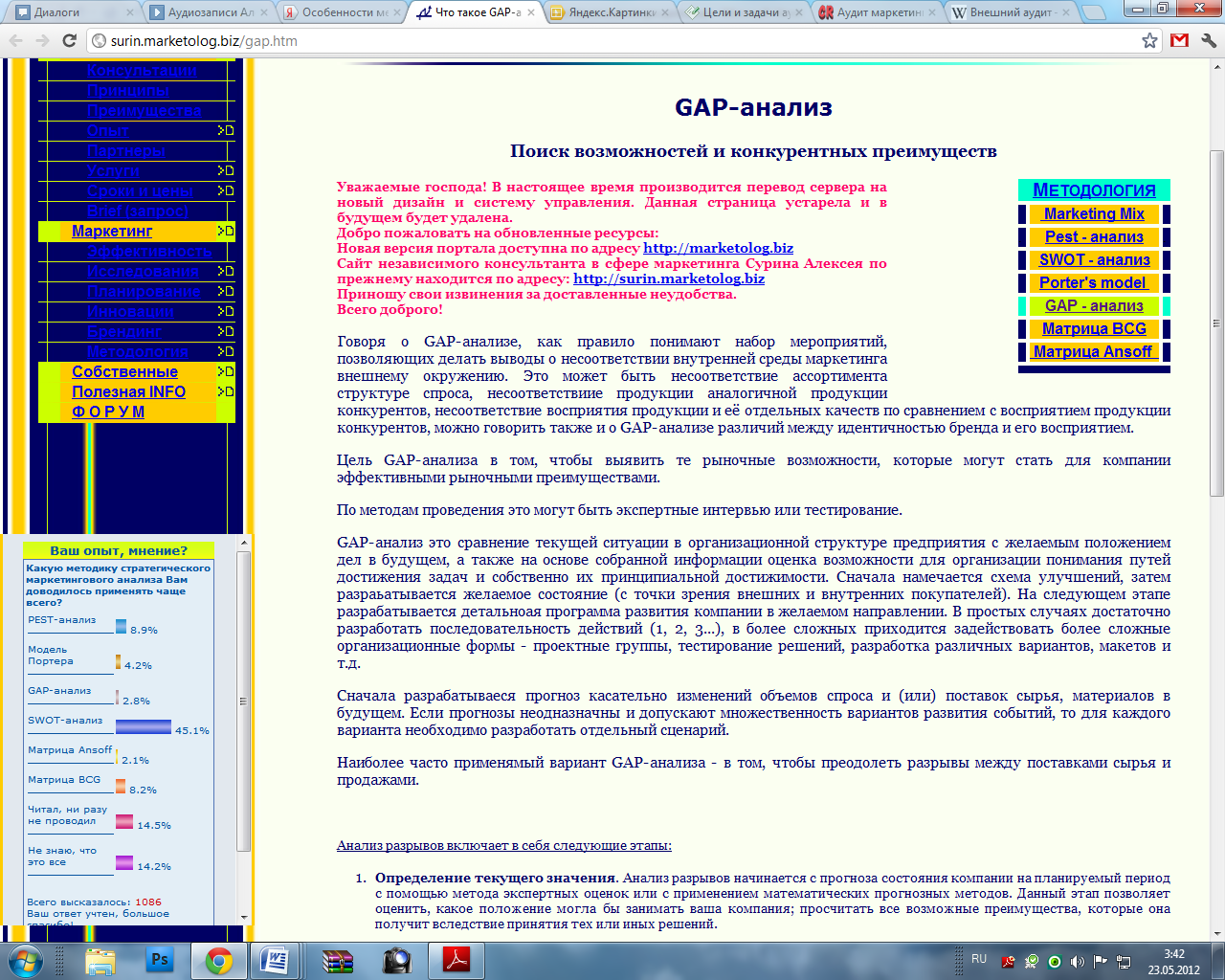

Особенности метода GAP-анализа для аудита системы маркетинга.

«GAP-анализ» (анализ разрывов) — метод стратегического анализа, с помощью которого осуществляется поиск шагов для достижения заданной цели.

Этапы проведения GAP-анализа

Определение текущего значения

Определение максимально доступного значения

Прогнозирование развития, разработка сценариев

Разработка набора планов (инициатив) по достижению

Отчетность

Определение текущего значения

На данном этапе собирается исходная доступная информация о имеющихся проблемах для последующего анализа

Определение максимально доступного значения

Утверждения, формулируемые в установках, должны быть максимально детальны и конкретны с одной стороны и с другой — соответствовать глобальным целям, глобальному видению.

Прогнозирование развития, разработка сценариев

Данный этап позволяет оценить все возможные преимущества, которые могут быть получены вследствие принятия тех или иных решений. Другими словами изучается "цена вопроса", т.е. происходит осознание размера эффекта от ликвидации разрывов и стоимость работ по ликвидации этих несоответствий.

Разработка набора планов (инициатив) по достижению

Н а

этапе планирования подробно описывается

комплекс мероприятий и инициатив по

ликвидации избранных разрывов.

а

этапе планирования подробно описывается

комплекс мероприятий и инициатив по

ликвидации избранных разрывов.

ГЭП-анализ позволяет максимально реализовать внутренний потенциал компани (малоиспользуемый, скрытый), максимально используя внешние возможности. Кроме того, ГЭП-анализ позволяет снять проблемные ситуации внутри компании, разрешить противоречивые требования подразделений, например, технологов и маркетологов.

GAP-анализ может применяться как в повседневной практике в целях повышения эффтекивности работы отдельных направлений компании, так и в процессе стратегического планирования. В последнем случае применение ГЭП-анализа наиболее эффективно, так как позволяет реально оценить достижимость и эффективность планируемых целей и задач до того, как они будут согласованы, утверждены и на них будут выделены финансовые средства.

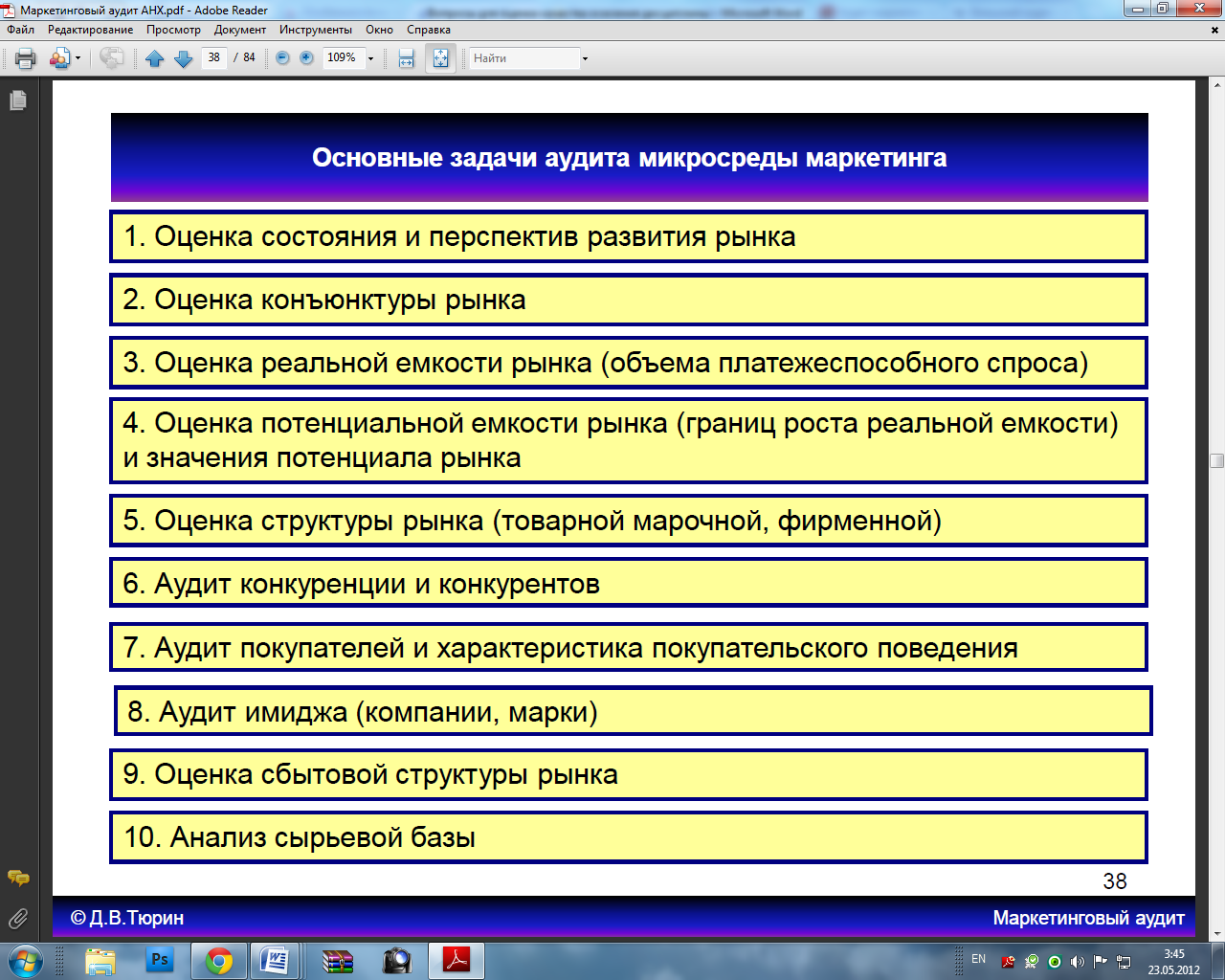

Основные задачи аудита микросреды маркетинга.

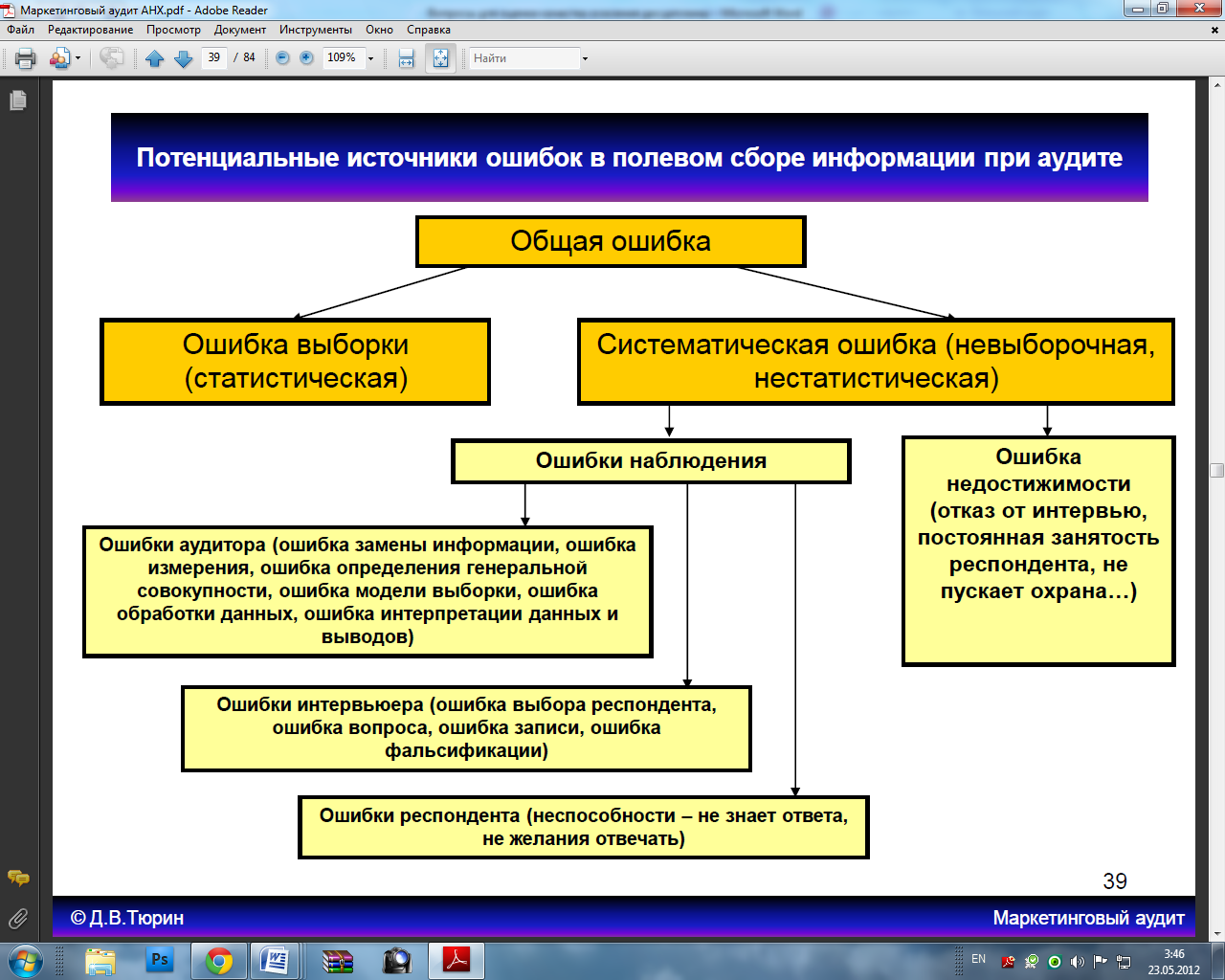

Потенциальные источники ошибок при реализации полевых методов в маркетинговом аудите.

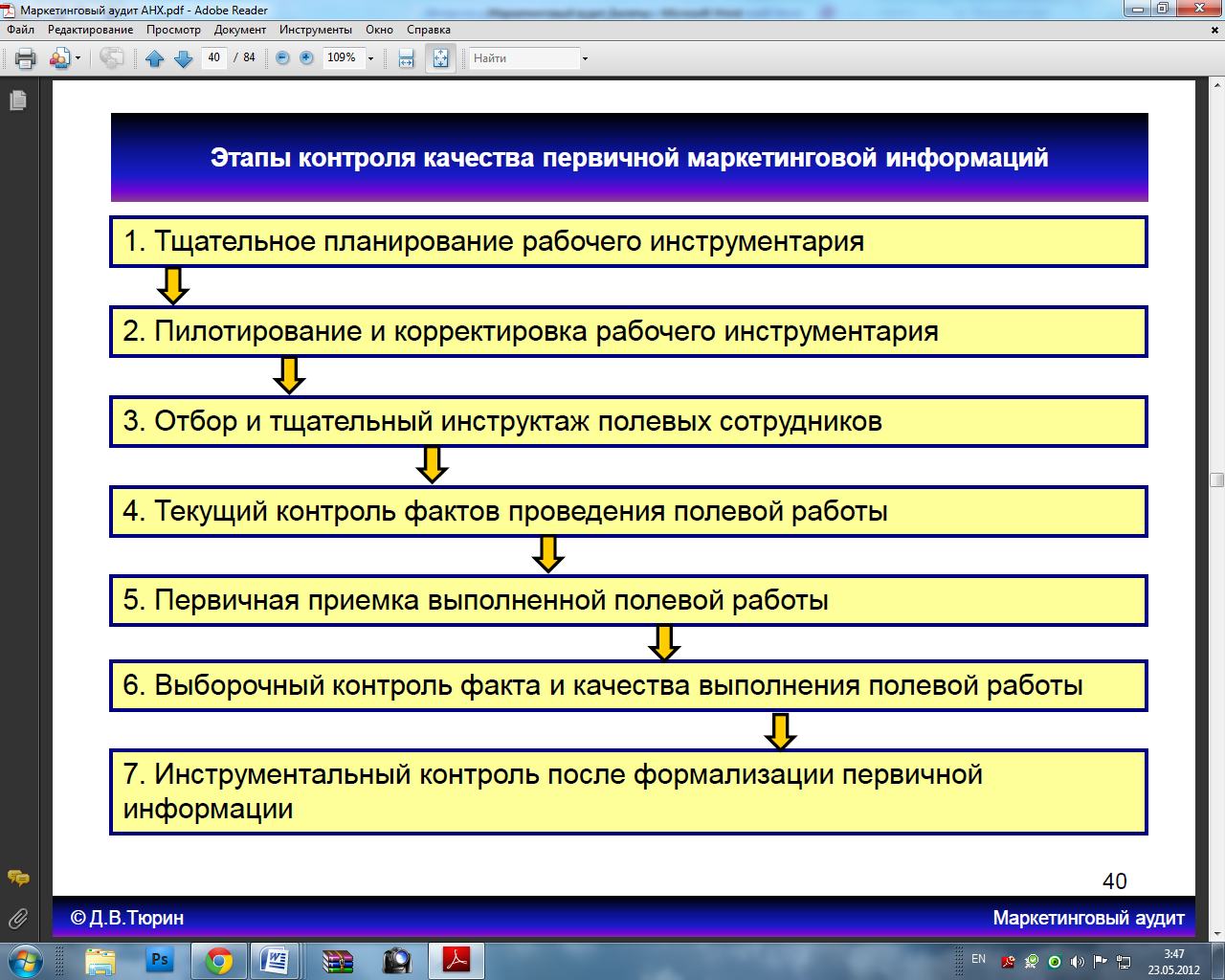

Этапы контроля качества первичной информации в ходе аудита.

Принципы работы и отбора полевого персонала при аудите.

Полевые исследования с участием персонала компании

- Наблюдения за работой сотрудников

- Анкетирование менеджеров и специалистов служб маркетинга и сбыта

- Собеседования с собственниками и руководителями службы маркетинга и других подразделений компании

- Внутренние фокус-группы, «мозговые штурмы»

Методы внутренней экспертизы

Причины необходимости экспертизы в ходе проведения маркетингового аудита.

Аудит, ревизия и судебно-бухгалтерская экспертиза исследуют один и тот же предмет — финансово-хозяйственную деятельность, пользуются при этом едиными методическими приемами и процедурами финансово-хозяйственного контроля. Они обнаруживают негативные явления в хозяйствовании с целью ликвидации их и недопущения в последующие периоды, т.е. активно влияют на выявление причин бесхозяйственности, нарушения законодательства и нормативных актов, являющихся нормами хозяйственного права, способствуют возмещению причиненного ущерба конкретными лицами. Кроме того, они используют одинаковые источники информации — законодательство и нормативные акты по вопросам финансово-хозяйственного контроля, первичную учетную документацию, регистры бухгалтерского учета, баланс и отчетность субъектов предпринимательской деятельности. Вместе с тем между аудитом, ревизией финансово-хозяйственной деятельности и судебно-бухгалтерской экспертизой имеются существенные различия.

Аудит является независимой формой финансово-хозяйственного контроля, которую руководитель предприятия выбирает добровольно и формулирует вопросы, поставленные на исследование с целью получения научно обоснованных выводов для дальнейшего совершенствования своей финансово-хозяйственной деятельности, маркетинга, бухгалтерского учета, внутрихозяйственного контроля. Кроме того, вкладчики капитала в предпринимательскую деятельность (кредиторы, акционеры, обладатели ценных бумаг и др.) заинтересованы, чтобы причитающаяся им доля прибыли (дивиденды) распределялась правильно, т.е. была подтверждена аудитором. Одновременно предприниматель, имея доверие к аудитору, уверен, что налоги исчислены правильно, своевременно и в полной сумме уплачены бюджету, поэтому в случае конфликтных ситуаций с государственными налоговыми службами он имеет надежную защиту от субъективизма последних.

Заключение аудитора является обоснованным доказательством при разрешении имущественных споров в арбитражном и народном суде между собственником и его контрагентами. Обоснование потребностей в кредитах для предпринимательской деятельности может дать только независимый внешний аудит, заключение которого представляют учреждениям банков. Квалифицированные заключения аудиторов по вопросам хозяйственной деятельности имеют для собственника значение для предупреждения убытков еще до выполнения хозяйственных процессов, т.е. на стадии проектирования их, инженерной подготовки производства. Перманентный внутренний аудит на предприятии содействует совершенствованию технологического процесса, внедрению ноу-хау и других достижений научно-технического прогресса в производство.

Основные виды экспертной информации в аудите.

Предъявляемые требования к экспертам при маркетинговом аудите.

Эксперт-аудитор - это лицо, аттестованное на право проведения одного или нескольких видов работ в области сертификации и зарегистрированное в Государственном Реестре ГСС РК. Эксперты-аудиторы в ГСС РК осуществляют деятельность в таких направлениях, как:

сертификация продукции;

сертификация услуг;

сертификация систем качества;

сертификация производства;

аккредитация испытательных лабораторий;

аккредитация органов по сертификации.

Эксперт-аудитор аттестуется по одному или нескольким направлениям работы. Эксперт-аудитор должен отвечать определенным требованиям, главные из которых независимость, компетентность, объективность. Экспертами-аудиторами могут быть специалисты различных областей деятельности, которые отвечают установленным требованиям и аттестованы комиссией Госстандарта РК. Эксперты-аудиторы должны знать государственные, межгосударственные, международные нормативные документы по сертификации, экономико-правовые основы и содержание работ по сертификации и аккредитации, владеть методикой организации и проведения проверок. Эксперты-аудиторы должны быть объективными, принципиальными, инициативными, вежливыми, должны уметь работать с коллективом, знать психологические аспекты процессов проверки. Компетентность эксперта-аудитора обеспечивается путем регулярного участия в процедурах, в зависимости от направления деятельности:

сертификации продукции (услуг) с обследованием производства – не менее - 5 раз в год;

сертификации производств и систем качества - не менее 2 раз в год;

аккредитации - не менее 2 процедур в год.

Кроме того, эксперт-аудитор должен постоянно самостоятельно пополнять и совершенствовать знания в области сертификации и, при необходимости, проходить курсы повышения квалификации. Для того чтобы получить квалификацию «эксперта-аудитора» специалист должен:

иметь законченное высшее образование или среднее специальное образование и обладать необходимыми знаниями в области сертификации (аккредитации);

иметь практический стаж работы в соответствии с полученным образованием не менее 4 лет, из них, по крайней мере, 2 года в области стандартизации, управления качеством и сертификации;

пройти подготовку в учебном центре в необходимом объеме, обеспечивающем его компетентность в вопросах, связанных с выбранным направлением его деятельности.

Вся информация о деятельности эксперта-аудитора вносится в его личную карточку, которая ведется и хранится в органе по сертификации (аккредитации), в котором он работает и, при необходимости, в органе, который регулярно привлекает эксперта-аудитора к работе. Орган проводит также анализ компетентности эксперта-аудитора, а 1 раз в 3 года такая проверка проводится комиссией по аттестации Госстандарта РК. Наиболее квалифицированные эксперты-аудиторы, участвовавшие в качестве эксперта-аудитора по меньшей мере в трех полных проверках по сертификации, могут назначаться при проведении конкретной проверки в качестве руководителя группы (т.е. главным экспертом-аудитором).

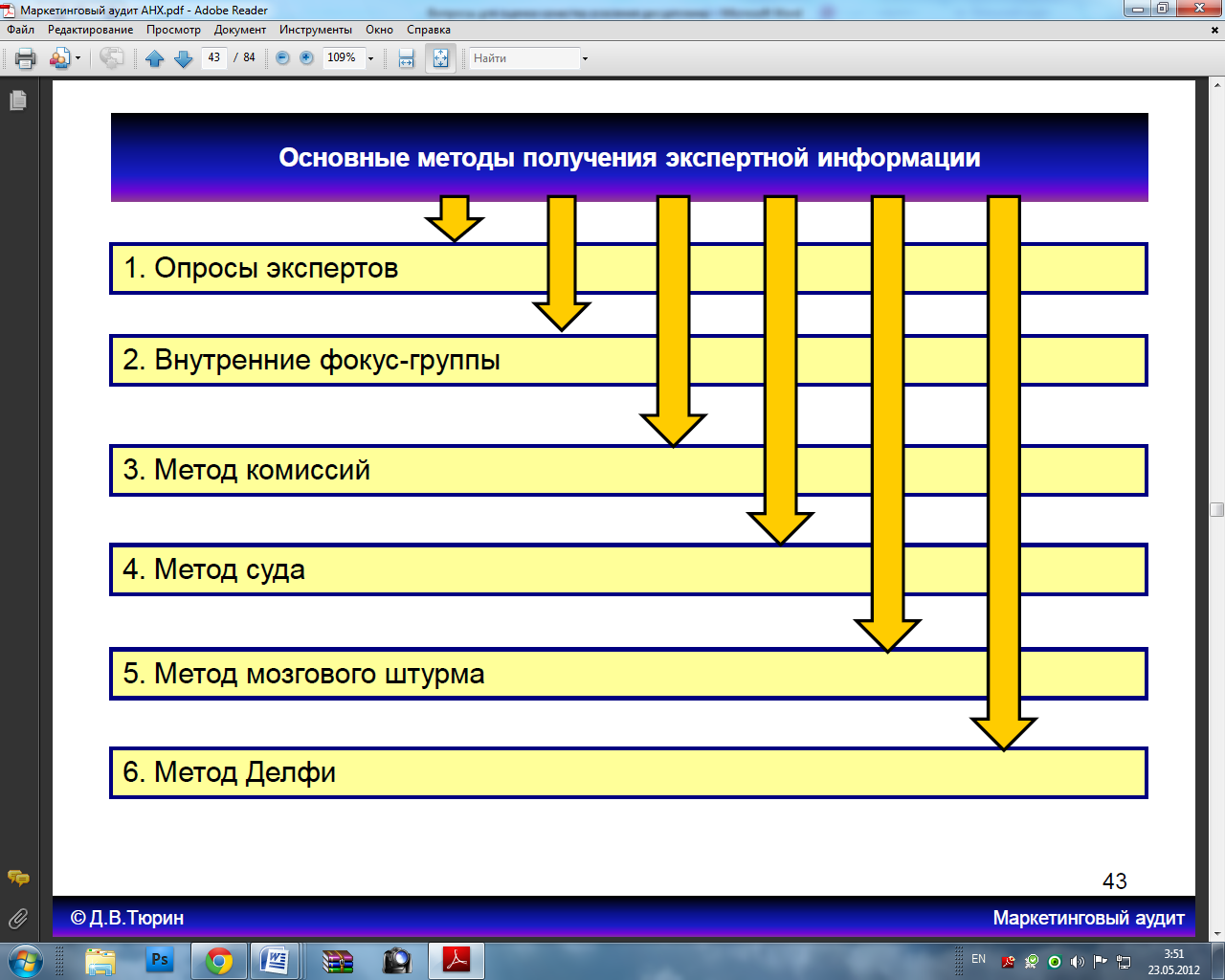

Основные методы получения экспертной информации при аудите, суть и особенности методов.

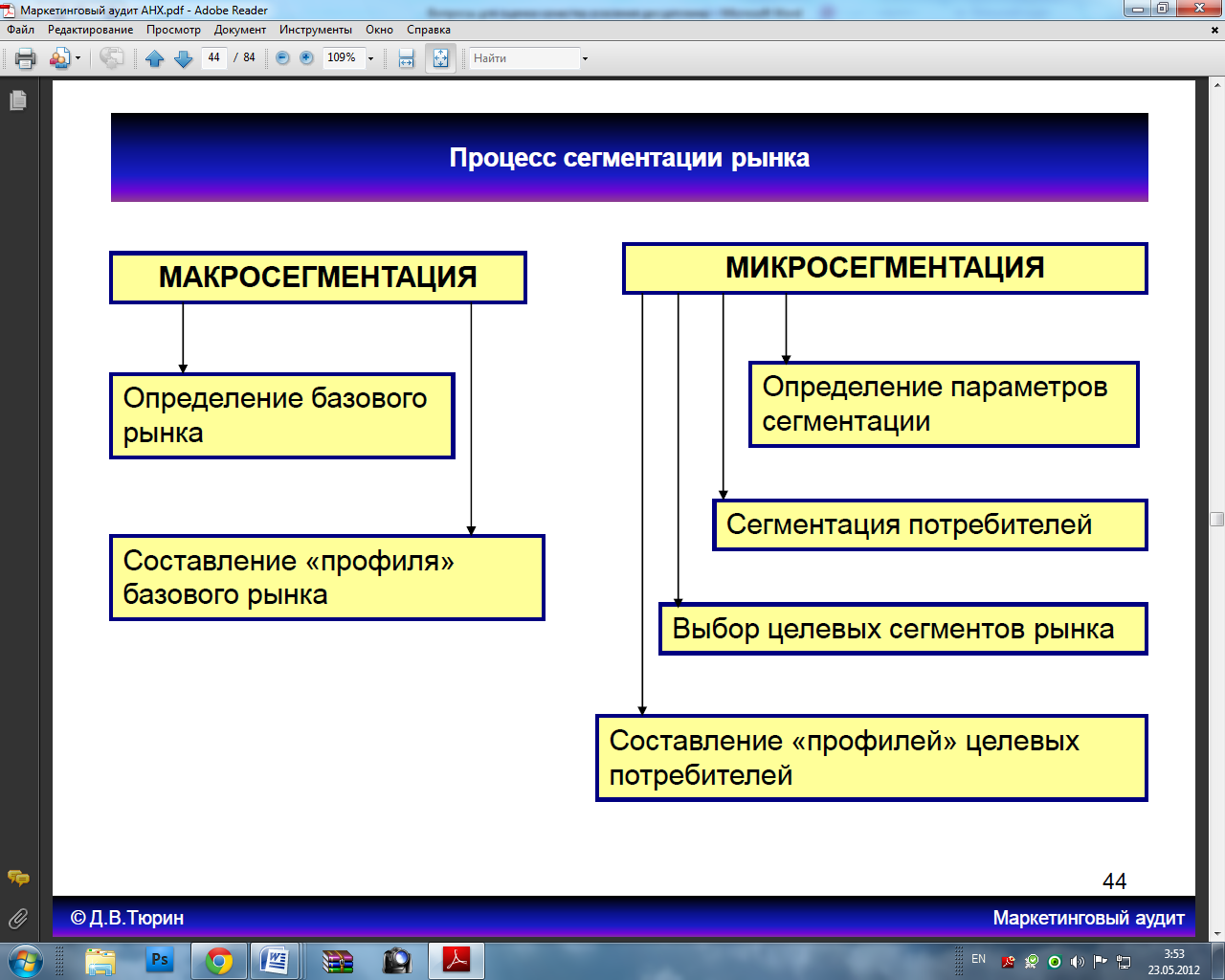

Особенности и структура сегментации рынка при проведении аудита для рынка потребителей и организаций.

МАКРОСЕГМЕНТАЦИЯ МИКРОСЕГМЕНТАЦИЯ

Определение базового рынка Определение параметров сегментации

Составление «профиля» базового рынка Сегментация потребителей

Выбор целевых сегментов рынка

Составление «профилей» целевых потребителей

Особенности процесса сегментации при аудите.

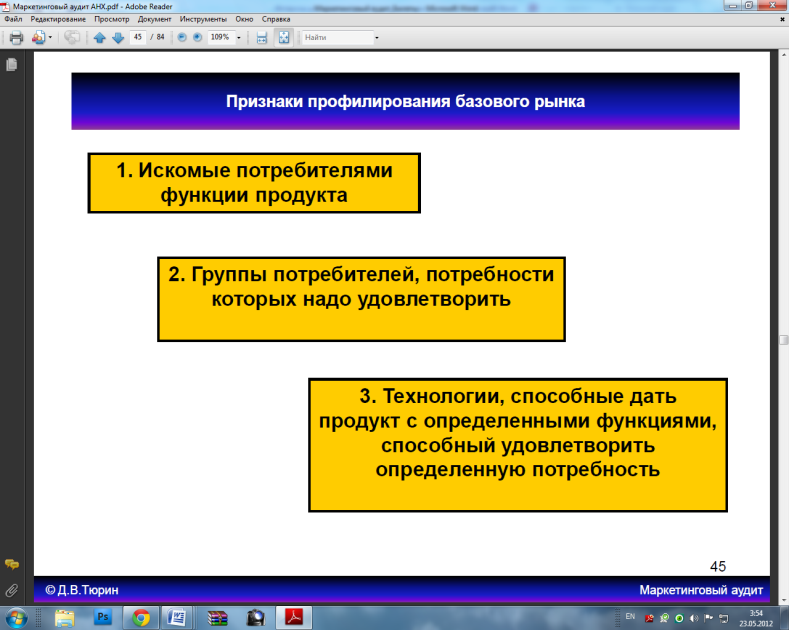

О

сновные

признаки профилирования базового рынка

при аудите.

сновные

признаки профилирования базового рынка

при аудите.

1. Искомые потребителями функции продукта;

2. Группы потребителей, потребности которых надо удовлетворить;

3. Технологии, способные дать продукт с определенными функциями, способный удовлетворить определенную потребность.

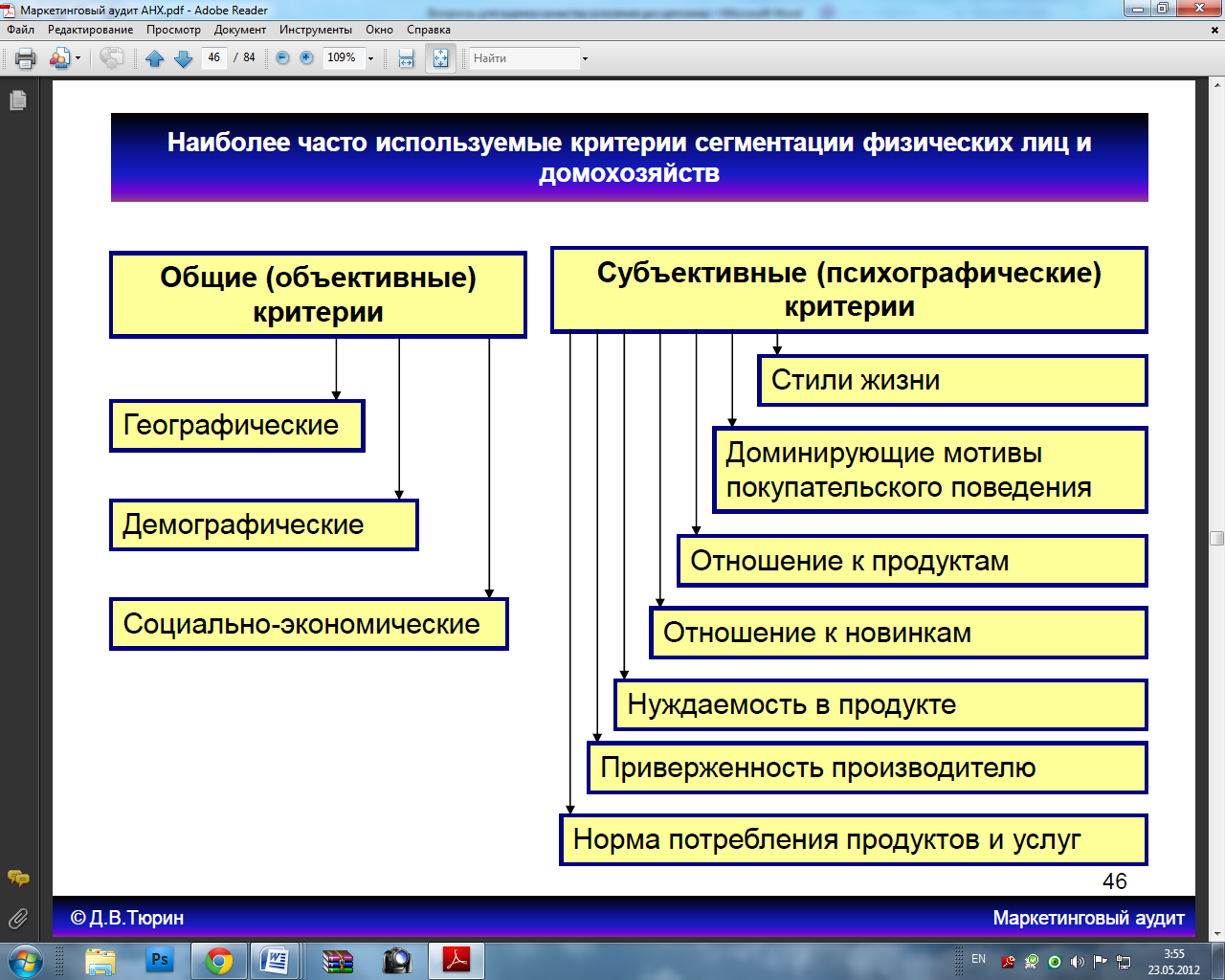

Наиболее часто используемые критерии сегментации конечных потребителей.

Методы сегментации и анализа, используемые в маркетинговом аудите.

Общие (объективные) критерии:

Географические

Демографические

Социально-экономические

Субъективные (психографические) критерии:

Стили жизни

Доминирующие мотивы покупательского поведения Отношение к продуктам

Отношение к новинкам

Нуждаемость в продукте

Приверженность производителю

Норма потребления продуктов и услуг

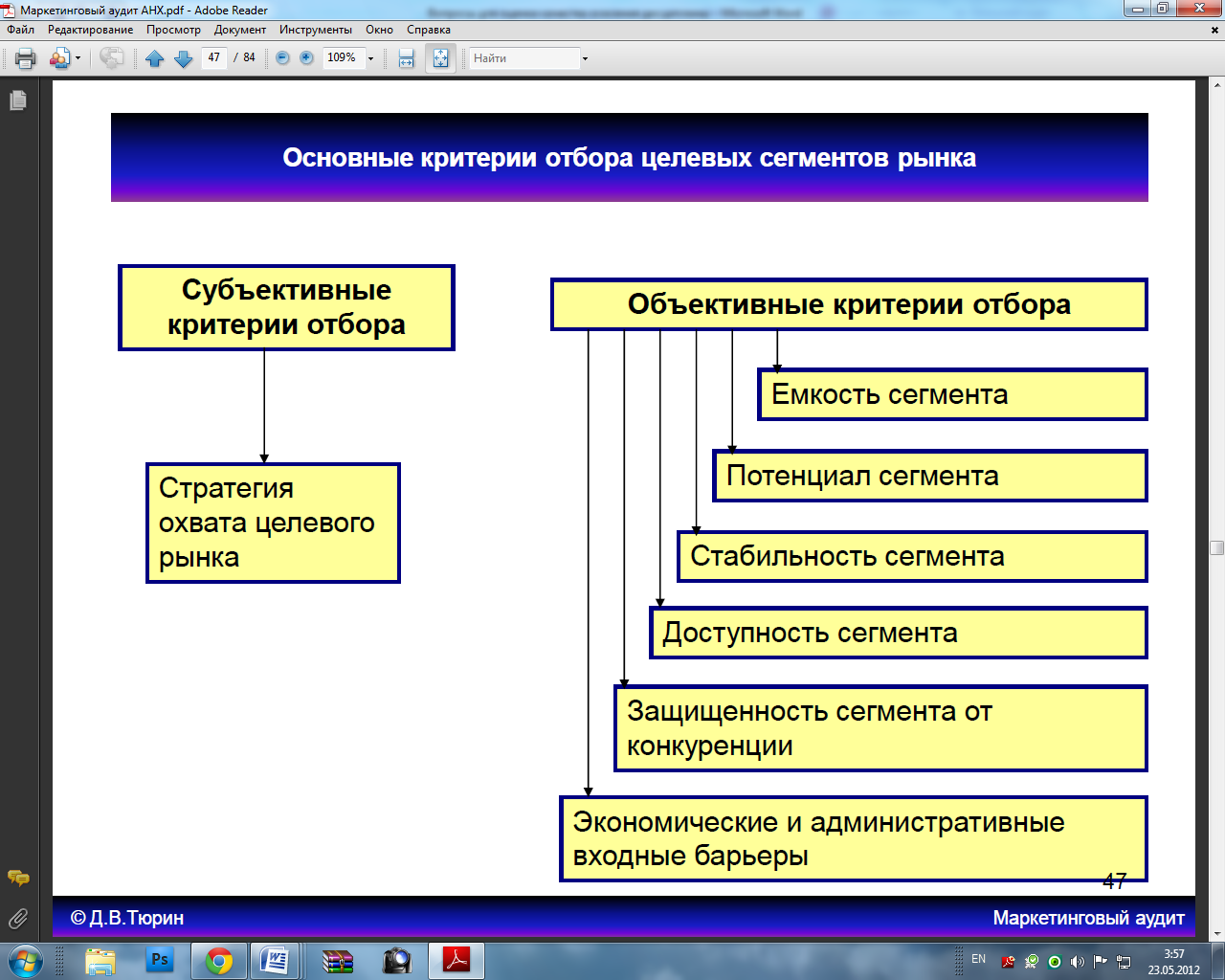

Основные критерии отбора целевых сегментов в аудите.

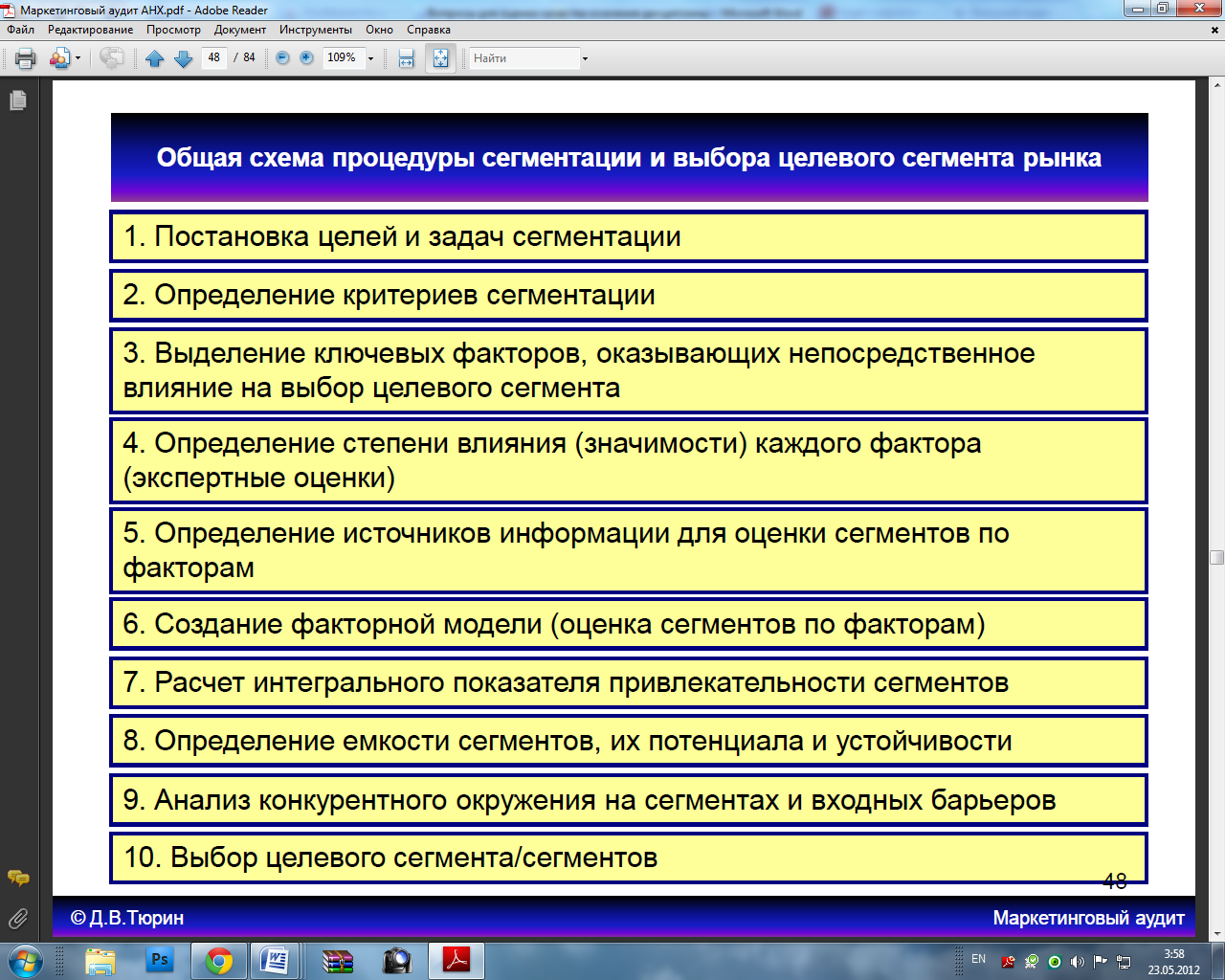

Общая схема процедуры сегментации в аудите.

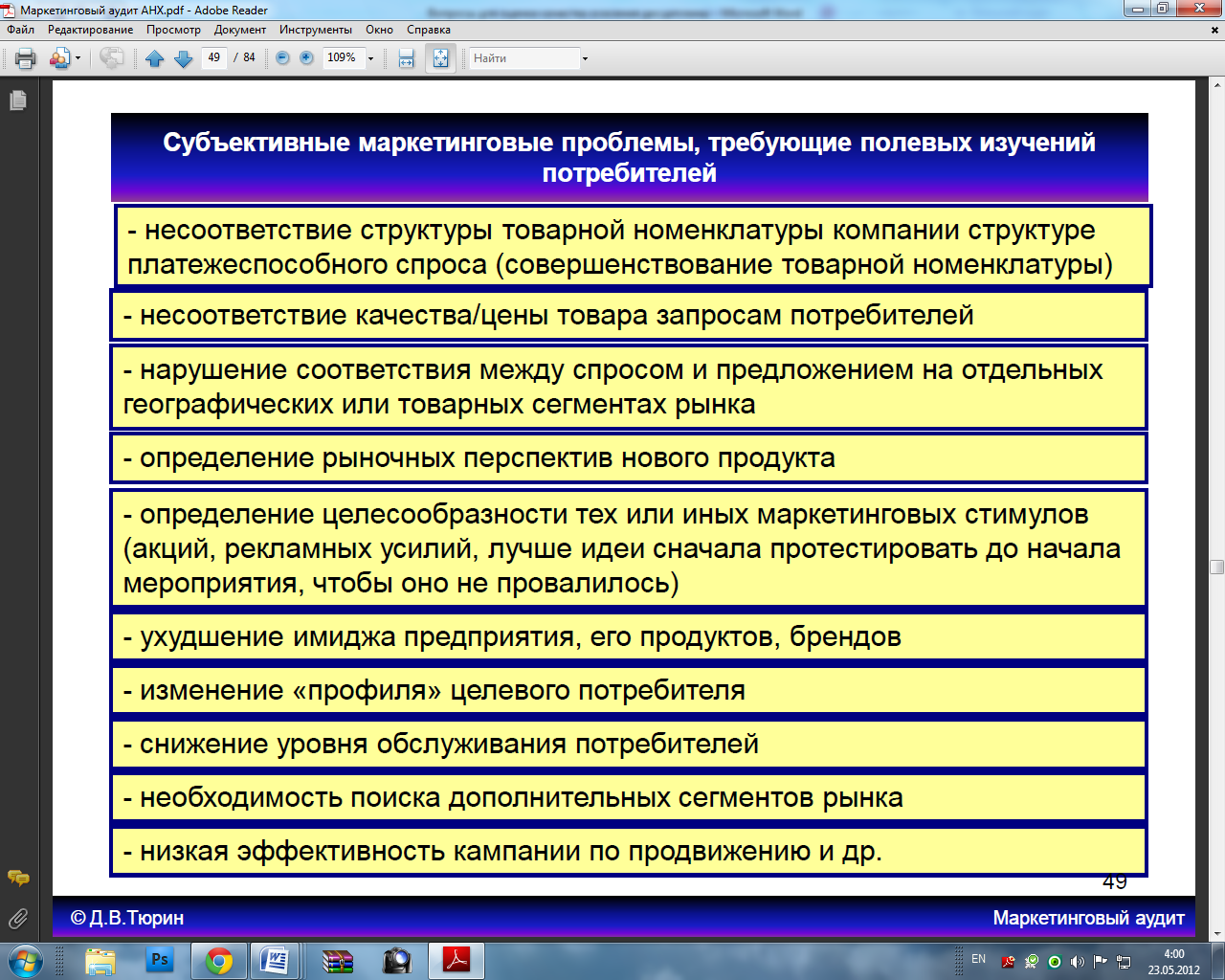

Субъективные маркетинговые проблемы, требующие полевых методов аудита.

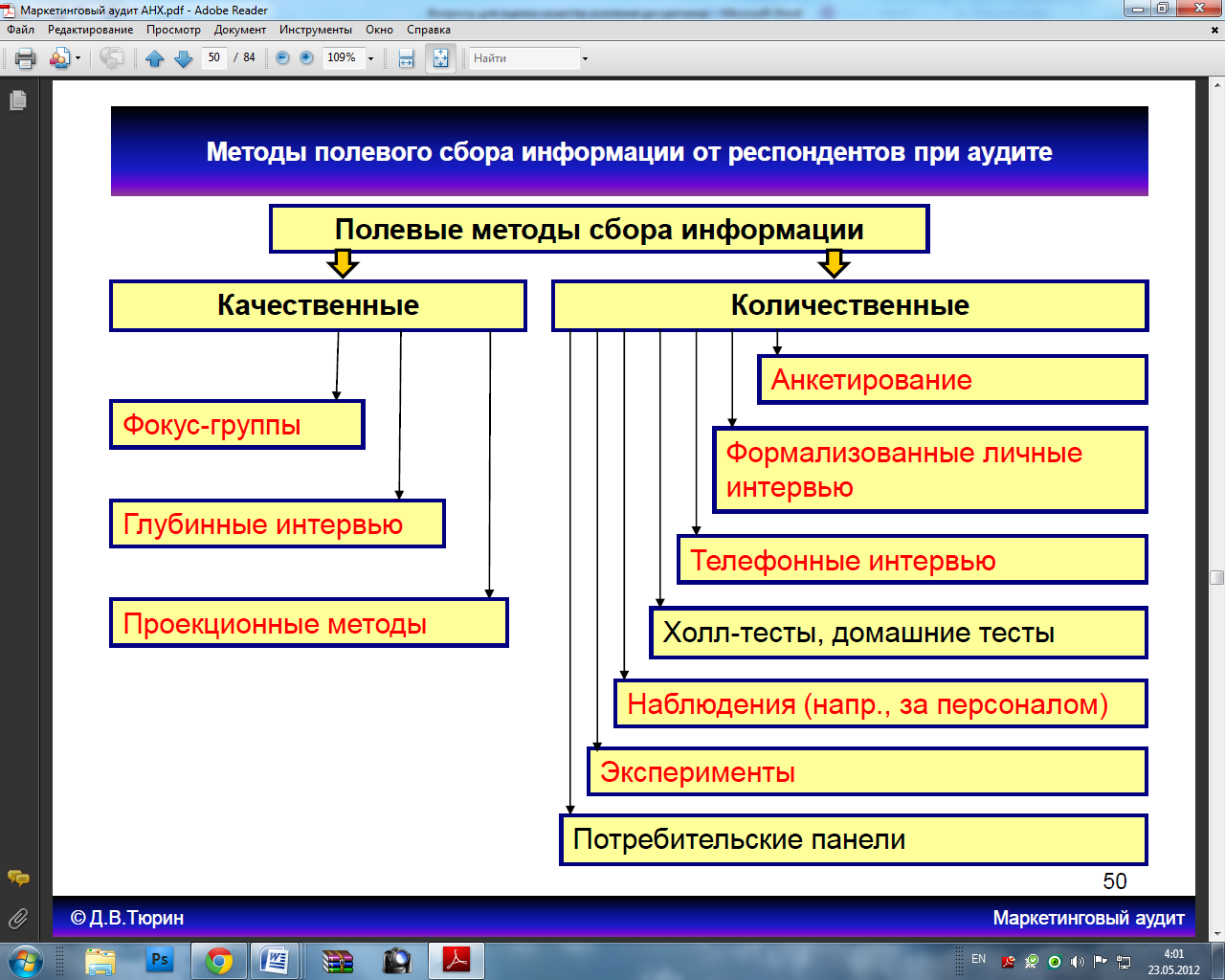

Используемые методы полевых исследований в маркетинговом аудите, их особенности.

Полевые методы сбора информации.

Качественные:

Фокус-группы

Глубинные интервью

Проекционные методы

Количественные:

Анкетирование

Формализованные личные интервью

Телефонные интервью

Холл-тесты, домашние тесты

Наблюдения (напр., за персоналом)

Эксперименты

Потребительские панели

Особенности использования фокус-групп при проведении аудита.

Анализ работы фокус-группы и составление отчета является одним из самых трудных и наиболее важных моментов фокус-группового исследования. Отчет по фокус-группе обычно содержит описание основных результатов исследования и углубленный анализ этих выводов. Традиционно, ответственность за составление отчета возлагается на ассистент-модератора (аналитика). Если предмет исследования требует специальных технических знаний, полезно вести работу совместно со специалистом в этой области. В различных пособиях по проведению фокус-групп употребляют как термин аналитик, так и ассистент- модератор, так как во время проведения фокус-групп аналитик может выполнять функцию ассистента, но играть главную роль при составлении отчета. Разделение ролей определяется самой исследовательской командой. Так, или иначе, роли модератора и аналитика могут быть, как совмещены, так и разделены. Могут даже разделяться роли аналитика и автора отчета. Первичными данными для анализа являются непосредственные впечатления от проведения фокус-групп (результаты дебрифинга), рукописные протоколы фокус-групп, аудио- и видеозаписи, результаты наблюдений, письменные стенограммы обсуждений (транскрипты), обмен мнениями с наблюдателем и заказчиком. Если роли аналитика и модератора разделены, то к первичным данным прилагается отчет модератора, составляемый в произвольной форме и содержащий его впечатления от групп. Основным материалом для анализа являются, как правило, транскрипты фокус-групп. Перед началом анализа данных следует написать транскрипт фонограммы дискуссии. Не следует брать за основу анализа протоколы дискуссии, которые пишет ассистент модератора. Эти записи, сделанные в ходе дискуссии могут помочь восстановить очередность респондентов, кому принадлежит то, или иное высказывание, или использоваться в крайнем случае, если отказала записывающая аппаратура.