Расчет точки безубыточности

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства. Для анализа безубыточности необходимо определить доход от покрытия постоянных затрат, критическую точку безубыточности (порог рентабельности) и др. С этой целью в составе полных затрат необходимо выделить переменные и постоянные затраты на производство и реализацию продукции.

К переменным затратам относятся расходы, изменяющиеся пропорционально изменению объема производства. К постоянным затратам относятся такие расходы, величины которых не изменяются при изменении объема продукции. В частности, к постоянным затратам относятся:

1. Оплата труда рабочих-повременщиков, Зповр;

2. Оплата труда руководителей, специалистов и служащих, Зрук;

3. Расходы на социальные нужды от полного фонда заработной платы вышеуказанных категорий работников;

4. Стоимость

материалов нормализованного описания,

,

и расходов будущих отчетных периодов;

,

и расходов будущих отчетных периодов;

5. Амортизационные отчисления на полное восстановление основных фондов, Зам;

6. Часть прочих денежных расходов в размере (0,6 0,8) Зпроч;

0,6 6647929,3 = 46864757,4

7. Часть внепроизводственных затрат (0,5 0,8) Звнепр

0,5 156320 = 78160

Таким образом, в данном случае:

Зпост=Зповр+ Зрук+ Зсн+ +Зам+(0,6 0,8) Зпроч+(0,5 0,8) Звнепр+Ар , руб (24)

Зпост= 7206000+ 105000+ 4413270+63703,75+46864757,4+78160=58730891,15

Переменные затраты определяются из выражения :

Зпер = Зпол - Зпост , руб (28)

Зпер = 73283542,02 – 5873089=14552650,87

Доход от покрытия постоянных затрат составит

Dпокр = Qреал – Зпер (29)

Dпокр = 174131937 –14552650,87=159579286,13

Процент от дохода покрытия постоянных затрат

D%

=

(30)

(30)

D%

=

Критическая точка (порог рентабельности) производства и реализации продукции по затратам (%) определяется из выражения

Зкрит

=

(31)

(31)

Зкрит

=

А количество выпускаемых изделий в той точке рассчитывается по формуле

Nкр== (32)

(32)

Nкр==

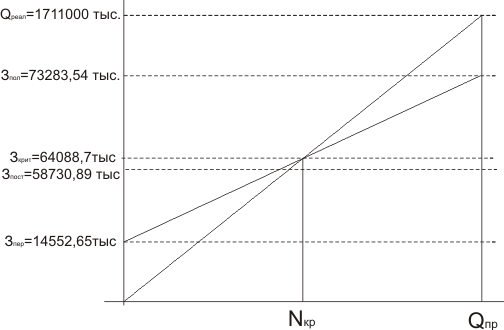

График безубыточности представлен на рисунке 7.

Рисунок 7 График безубыточности

Прибыль и рентабельность предприятия

Прибыль и рентабельность являются важнейшим показателем эффективности, качества работы предприятия, отражающим результаты производственно - хозяйственной деятельности предприятия: внедрение новой техники, повышение производительности труда, улучшение использования производственных фондов, снижение себестоимости продукции, рост объема и повышение качества продукции и т. д.

Валовая прибыль Пвал – это обобщающий экономический показатель и основной источник самофинансирования предприятий в условиях рынка.

Общая (валовая) прибыль рассчитывается по формуле:

Пвал = Qреал – Зпол , руб. (34)

Пвал = 174131937 – 73283542,02=100848394,98

Расчетная прибыль для предприятий, облагаемых налогом на прибыль, определяется по формуле

Прасч = Пвал – Нп – НДС , руб (35)

где Нп – налог на прибыль, ставка налога 20 % от Пвал;

НДС – налог на добавленную стоимость, ставка налога 18%

Прасч = 100848394 – 20169678,99 – 26562498,86= 54116217

Общая рентабельность (доходность) производства рассчитывается по формуле:

rобщ=

100%

(39)

100%

(39)

где Фср – среднегодовая балансовая стоимость основных производственных фондов

НОС – сумма нормируемых оборотных средств, принимается по величине Змат

rобщ=

100%=42,76%

100%=42,76%

Расчетная рентабельность капитала

100 %

(40)

100 %

(40)

100 %=31,89%

100 %=31,89%

Рентабельность производственной деятельности

rпр

=

×

100% (41)

×

100% (41)

где З – затраты на производство и реализацию продукции

rпр

=

×

100%=30,34%

×

100%=30,34%