16. Кейнс.Крест и механизм восстановл-ия на товарном рынке

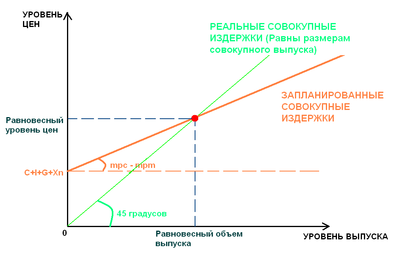

Кейнсианский крест» ( «Крест Кейнса») — макроэкономическая модель, графическое изображение положительной зависимости между совокупными затратами экономических агентов и общим уровнем цен в экономике

Основные параметры

Потребительские расходы (обозн. С) —- расходы домохозяйств на товары и услуги

![]()

Модель «кейнсианского креста». Кривая совокупных издержек имеет положительный наклон. Красная точка показывает полную занятость ресурсов в экономике

Потребительские расходы могут быть как автономными (то есть не зависящими от уровня дохода), так и, наоборот, зависящими от заработка и величины предельной нормы потребления (mpc) (насколько увеличиваются расходы при каждой дополнительной единице располагаемого дохода (Yd)). Таким образом,

![]() ,

где

,

где

![]()

Инвестиции (обозн. I) —- фирмы закупают капитал с целью увеличения производства товаров и, следовательно, максимизации прибыли

Государственные закупки товаров и услуг (обозн. G) —- инвестиции государства, зарплата государственным служащим и т. п.

Чистый экспорт (обозн. Xn или NX) —- разница между экспортом и импортом. Соотношение экспорта и импорта показывает состояние торгового баланса. Если экспорт превышает импорт, то в стране профицит торгового баланса, если импорт — экспорт, то дефицит торгового баланса, соответственно.

Чистый экспорт также может быть как автономным, так и зависящим, на этот раз, от предельной нормы к импорту (mpm) и уровня совокупного выпуска. Предельная склонность к импорту объясняет, насколько в среднем увеличивается импорт в страну при каждой дополнительной единице совокупного дохода (или реального ВВП).

![]()

![]() ,

где

,

где

![]()

Чистые налоги (обозн. T) —- разница между налогами и трансфертами

![]()

Соотношение государственных закупок и чистых налогов показывает состояние государственного бюджета. Если государственные закупки превышают чистые налоги, то в стране дефицит государственного бюджета, соответственно профицит бюджета означает, что чистые налоги превышают размер государственных закупок.

Равновесный объем выпуска (обозн. Y) — равен совокупным издержкам (AE).

![]() —-

формула совокупного выпуска для открытой

экономики, определяющая функцию

совокупных издержек

—-

формула совокупного выпуска для открытой

экономики, определяющая функцию

совокупных издержек

№ 17 Предложение денег и структура денежной массы. Количество денег, необходимых для обращения.

Денежная масса – совокупность всех денежных средств, наход. В хоз. и безнал. формах, обеспечивающих обращение товаров и услуг в народном хоз-ве.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег - депозитов, которые обслуживаются такими инструментами, как чеки, кредитные и депозитные карточки, чеки для путешественников и т. п..

Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, краткосрочных государственных облигациях, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежной массы получили общее название «квази-деньги» «Квазиденьги» представляют собой наиболее весомую и быстро растущую часть в структуре денежной массы.

Экономисты называют «квази-деньги» ликвидными активами. Если наличные деньги обладают абсолютной ликвидностью, то ликвидность «квази-денег» не абсолютна, «квази-деньги» действительно относятся к ликвидным видам богатства, поскольку срочные вклады, а также некоторые виды акций и облигаций можно превратить в наличные деньги, хотя и с определенными трансакционными издержками.

Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных агрегатов - показателей денежной массы. Наиболее ликвидным денежным агрегатом является агрегат МО, который включает наличные деньги в обращении. Аналогичным по ликвидности денежным агрегатом является агрегат М1, который объединяет наличные деньги и деньги на текущих счетах (счетах «до востребования»), кот могут обслуживаться с помощью чеков. Агрегат М1 называют «деньгами В узком смысле слова» или «деньгами для сделок». Депозиты на текущих счетах выполняют все функции денег и могут быть легко превращены в наличные.

Менее ликвидным денежным агрегатом является агрегат М2. Это «деньги в широком смысле слова», которые включают в себя все компоненты агрегата М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Еще менее ликвидным денежным агрегатом является агрегат М3, который образуется путем добавления к агрегату М2 депозитных сертификатов банков, облигаций государственного займа, других ценных бумаг государства и коммерческих банков.

Различие между агрегатом М1 и остальными денежными агрегатами заключается, прежде всего, в том, что в агрегаты М2 и М3 включены «квази-деньги», которые затруднительно использовать для сделок, нелегко перевести в наличные.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница меЖдУ деньгами и неденежными авуарами теперь не такая четкая, как раньше.

№ 18 Кредитная система совр общества. Операции банков и их влияние на ден предле. Ден мультипликатр

Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики.

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты. Главенствующее положение в кредитно-денежной системе занимает Центральный банк, который называют «банком банков». В разных странах Центральные банки исторически выделились из массы коммерческих банков, как главные эмиссионные центры, т. е. государство предоставило им исключительное право эмиссии банкнот.

Центральные банки выполняют ряд важных функций, среди которых

следует выделить:

- эмиссию банкнот; - хранение государственных золото-валютных резервов; - хранение резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики; - поддержание обменного курса национальной валюты; - кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; - проведение расчетов и переводных операций; - контроль за деятельностью кредитных учреждений. В целях осуществления своих функций Ц банк использует следующие основные инструменты:

а) устанавливает норму обязательных резервов для коммерческих банков (минимальную долю депозитов, которую коммерческие банки должны хранить в виде резервов — беспроцентных вкладов — в Центральном банке;

Чем выше устанавливает ЦБанк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов (rr) уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

б) проводит операции на открытом рынке (купля или продажа государственных ценных бумаг);

в) устанавливает учетную ставку (ставку рефинансирования, т. е. ставку, по которой Ц банк кредитует коммерческие банки).

Цбанк не может полностью контролировать предложение денег, ибо коммерческие банки сами определяют величину избыточных резервов, что влияет на норму банковских резервов и соответственно на мультипликатор. Центральный банк не может точно спрогнозировать объем кредитов, который будет выдан коммерческим банкам. Коэффициент депонирования определяется поведением населения и иными причинами, не всегда связанными с действиями Центрального банка.

Кбанки — кредитные учреждения универсального типа, осуществляющие на договорных условиях кредитно-расчетное и другое банковское обслуживание юридических и физических лиц посредством совершения операций и оказания услуг. К б выполняют следующие основные функции: а) принимают и размещают денежные вклады; б) привлекают и предоставляют кредиты; в) производят расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание.

Осуществляемые кбанками операции подразделяются на пассивные и активные. Пассивные операции — привлечение денежных ресурсов путем приема депозитов, продажи акций, облигаций, других ценных бумаг. Активные операции — размещение денежных ресурсов путем предоставления кредитов, покупки акций и ценных бумаг.

.

№ 19 Спрос на деньги и факторы, его определяющие. Денежный рынок

Спрос на деньги — желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств, которое фирмы и население намерены держать у себя в данный момент; общая потребность рынка в денежных средствах. Спрос на деньги определяет ту часть активов, которую фирмы и домохозяйства хотят иметь в виде наличности, а не в виде акций, облигаций, недвижимости, производственного оборудования и т. д. Это реальный спрос на деньги. Спрос на деньги вытекает из двух функций денег — быть средством обращения и средством сохранения богатства.

Существуют различные теоретические модели спроса на деньги: классическая количественная теория спроса на деньги; кейнсианская теория спроса на деньги; монетаристская теория спроса на деньги.

Кейнсианская теория спроса на деньги - теория предпочтения (ликвидности - выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

- трансакционный мотив (потребность в наличности для текущих сделок);

- мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

- спекулятивный мотив ("намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее" ).

Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций . Если ставка процента растет, то цена облигаций падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором ставку процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Обобщая два названных подхода - классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

1) уровень дохода;

2) скорость обращения денег;

3)ставка процента.

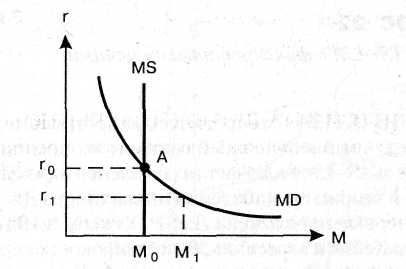

РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ - ситуация на денежном рынке, когда количество предлагаемых денежных средств и количество денег, которое хотят иметь на руках население и предприниматели, равны.

Равновесие на денежном рынке есть результат взаимодействия спроса и предложения денег.

Кривая спроса на деньги отражает взаимосвязи между общим количеством денег, которое население и фирмы хотят иметь на руках в данный момент, и процентной ставкой по обычным неденежным активам.

Кривая предложения денег отражает зависимость предложения денег от процентной ставки.

Равновесие на денежном рынке формируется под воздействием Центрального банка. В том случае, когда Центральный банк, контролируя предложения денег, намерен поддерживать его на фиксированном уровне независимо от изменения процентной ставки, кривая предложения будет иметь вертикальную линию. Графическое изображение этой ситуации показано на рис.