14. Планирование расходов на производство и реализацию. Точка безубыточности

Планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от обще-экономических условий, масштабов предприятия и его деятельно сти, возможностей бухгалтерского и управленческого учета. При учете затрат в разрезе постоянных и переменных расходовпланируются переменные затраты. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на еди ницу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В): Постоянные расходы принимаются в фактической величине. В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по эле ментам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с уче том использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (всего затраты на производство). Из этих затрат исключаются затра ты, списываемые на непроизводственные счета — связанные с об служиванием хозяйства или выполнением и оказанием услуг, от дельно возмещаемых сверх цены товарной продукции. Из затрат также вычитается сумма изменений остатков по счетам «Незавер шенное производство» и «Расходы будущих периодов». В результате формируется производственная себестоимость продукции. На себестоимость оказывают влияние различные факторы. Если в структуре себестоимости большой удельный вес имеют матери альные затраты, значит, производство материалоемкое и в управле нии затратами следует направить свои усилия на снижение матери альных затрат. Если оплата труда с начислением социального нало га занимает наибольший удельный вес в себестоимости, то это тру доемкое производство, и следует заниматься повышением произво дительности труда, что приведет к удельному снижению себестои мости.

Если амортизация основных фондов составляет значитель ную долю в структуре себестоимости, то это производство фондо емкое. Следует изучить степень эффективности использования ос новных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшит ся и себестоимость снизится.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

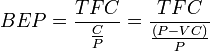

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно

заметить, что выражение ![]() численно

равно отношению валовой маржи к выручке.

численно

равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

![]() .

.