Отделение статистики, анализа данных и демографии факультета экономики НИУ-ВШЭ

Домашняя работа по многомерным статистическим методам на тему:

«Анализ факторов, влияющих на объем инвестиций в основные средства»

Работу выполнила: Сушко Е., гр. С31

Москва 2011

Цели и задачи исследования

Ключевым моментом данной работы является стремление выяснить, какие факторы оказывают влияние на инвестиционную активность коммерческих предприятий РФ. С этой целью были отобраны данные за 2010 год, опубликованные на сайте РОССТАТ.

Результирующей переменной в данном анализе является величина объема инвестиций в основные средства (Y), осуществленных коммерческими предприятиями в РФ за 2010 г. Мы предположили, что объем инвестиций может зависеть от ряда показателей, а именно:

Величины прибыли предприятий – X1 - (данные по величине прибыли (убытка) крупных и средних предприятий и организаций на 1 янв. 2011 г.);

Объема банковских кредитов, полученных предприятиями – X2 - (данные по величине задолженности по полученным кредитам и займам крупных и средних предприятий и организаций на 1 янв. 2011 г.);

Объема процентных выплат по кредитам – X3 - (данные по процентам за кредит на 1 янв. 2011 г.);

Объема краткосрочных финансовых вложений предприятий – X4 - (данные по краткосрочным финансовым вложениям за 2010 г.);

Объема долгосрочных финансовых вложений предприятий – X5 - (данные по долгосрочным финансовым вложениям за 2010 г.)

Количества иностранных предприятий в регионе – X6 - (данные по накопленным иностранным инвестициям за 2010 г.).

Гипотезы исследования

В ходе исследования был выдвинут ряд гипотез.

Во-первых, мы предположили, что объем инвестиций в основные средства должен положительно зависеть от величины прибыли предприятия (сильная зависимость) и от количества иностранных предприятий в регионе (здесь зависимость не столь высока).

Кроме того, была предположена отрицательная зависимость от объемов краткосрочных и долгосрочных финансовых вложений, причем для второго фактора уровень зависимости должен быть выше, чем для первого.

Наконец, для показателей объема банковских кредитов и объема процентных выплат характер зависимости нетривиален. Поскольку для объема кредитов, например, используются данные о задолженности предприятий, эффект влияния на результирующую переменную может быть двояким, в зависимости от периода и целей получения кредита (долг ли это за 2010 год или кредиты были выданы ранее, для инвестиционной ли деятельности они были выданы или для других целей – сказать сложно). Однако в этом случае мы все же предполагаем слабую положительную зависимость. Зависимость от объема процентных выплат может быть как положительной (если объем выплат высок за счет большого числа кредитов, полученных с целью инвестирования), так и отрицательной (если высокая сумма выплат объясняется дорогими кредитами). Предположим, однако, здесь слабую отрицательную зависимость.

Проверка на нормальное распределение

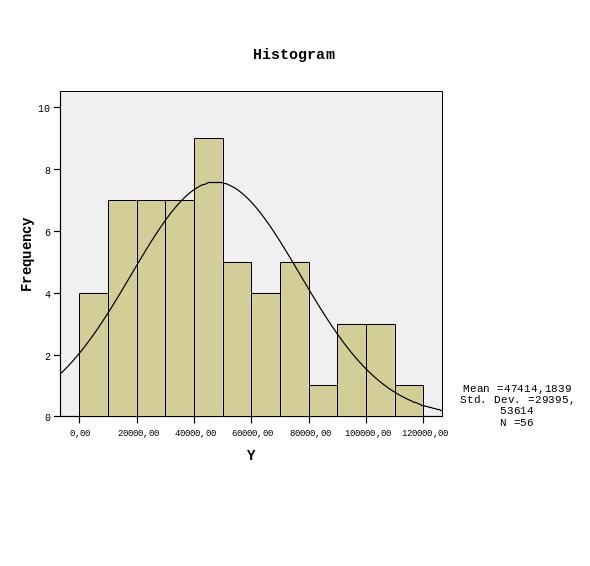

Для осуществления дальнейшего анализа необходимо удостовериться, что распределение результирующей переменной Y близко к нормальному. С этой целью рассчитаем в SPSS следующие показатели ряда распределения случайной величины Y и построим гистограмму частот:

Таблица 1. Показатели ряда распределения Y.

N |

Valid |

56 |

|

Missing |

0 |

Mean |

47414,1839 |

|

Std. Error of Mean |

3928,14375 |

|

Median |

43048,4000 |

|

Mode |

43790,80(a) |

|

Std. Deviation |

29395,53614 |

|

Variance |

864097544,687 |

|

Skewness |

,539 |

|

Std. Error of Skewness |

,319 |

|

Kurtosis |

-,603 |

|

Std. Error of Kurtosis |

,628 |

|

a Multiple modes exist. The smallest value is shown

Рисунок 1. Гистограмма распределения частот для Y.

Таким образом, мы видим, что распределение Y достаточно близко к нормальному: значения среднего, медианы и моды довольно близки.

Однако стоит заметить, что к-т асимметрии равен 0,539, что говорит о довольно значительной правосторонней асимметрии ряда распределения. К-т эксцесса отрицательный (равен -0,603), это значит, что слишком много значений переменной приходится на «края», а график гистограммы более «сплющенный», чем у нормального распределения.

Проверим гипотезу о нормальном распределении, используя «хи-квадрат» критерий Пирсона:

Таблица 2. Тест на нормальное распределение

X^2(набл) |

124,69 |

X^2(крит) |

1,145 |

Уровень знач-ти |

0,95 |

Степени свободы |

5 |

Вывод |

гипотеза отвергается |

В данном случае «хи-квадрат» наблюдаемое больше «хи-квадрат» критического, что является поводом отвергнуть гипотезу о нормальном генеральной совокупности Y. Чтобы приблизить распределение к нормальному, проверим данные на аномальность.

Проверка данных на аномальность

Правило «трех сигм»

Таблица 3. Правило «трех сигм»

Ср. знач. - 3*СКО |

Ср. знач. |

Ср. знач.+3*СКО |

-40772,42452 |

47414,1839 |

135600,7923 |

Согласно правилу «трех сигм», значения случайной величины, распределенной по нормальному закону, не должны выходить за границы интервала: (ср. знач. +/- 3*СКО). В нашем случае наибольшее значение выборки равно 115105,60, а наименьшее - 4379,80. Таким образом, выборка удовлетворяет данному правилу, и у нас нет оснований исключить из нее значения, признанные аномальными.

Тест Титьена-Мура

Таблица 4. Тест Титена-Мура

L(набл) |

0,852 |

L(крит) |

0,722 |

N |

56 |

n (число исключеных знач.) |

4 |

Дисп. начальная |

864097544,7 |

Дисп. после исключения |

792859960,8 |

Уровень знач-ти |

0,05 |

Вывод |

значения не явл. аномальными |

Предположим, что 4 минимальные значения Y являются аномальными. Рассчитаем статистику L(набл.) и сравним ее с табличным значением L(крит.). В результате получим, что L(набл.)>L(крит.), это значит, что гипотеза об аномальности выделенных значений отвергается при соответствующем уровне значимости.

Ящичковая диаграмма

При помощи пакета SPSS построим ящичковую диаграмму распределения ряда Y:

Рисунок 2. Ящичковая диаграмма

Согласно Рис.2, все значения Y являются нормальными (входят в коричневую область), аномальных точек, выделяющихся от основного массива, нет.

Таким образом, проверка данных на выбросы показала, что аномальных значений в выборке нет, и распределение приближено к нормальному. Поэтому теперь мы можем приступить к проведению корреляционного и регрессионного анализа.

Анализ полученных результатов

Чтобы судить о наличии связи между показателями и о направлении этой зависимости, мы провели корреляционный анализ собранных данных. В ходе анализа были получены оценки парных и частных коэффициентов корреляции, а также множественного коэффициента.

Корреляционный анализ

Парные коэффициенты корреляции

Таблица 5. Матрица парных коэффициентов

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

Y |

1 |

0,932 |

0,914 |

0,932 |

0,757 |

0,752 |

0,539 |

X1 |

0,932 |

1 |

0,981 |

0,992 |

0,883 |

0,899 |

0,691 |

X2 |

0,914 |

0,981 |

1 |

0,984 |

0,937 |

0,941 |

0,78 |

X3 |

0,932 |

0,992 |

0,984 |

1 |

0,888 |

0,917 |

0,701 |

X4 |

0,757 |

0,883 |

0,937 |

0,888 |

1 |

0,933 |

0,945 |

X5 |

0,752 |

0,899 |

0,941 |

0,917 |

0,933 |

1 |

0,824 |

X6 |

0,539 |

0,691 |

0,78 |

0,701 |

0,945 |

0,824 |

1 |

Согласно Таблице 1, объем инвестиций в основные средства (Y) имеет положительную зависимость от всех показателей, причем уровень зависимости весьма внушителен: высокий для переменных X1-X5 (r>0,7) и средний для X6 (0,5<r<0,69). Также можно заметить очень высокую корреляцию между самими иксами, независимыми переменными, что является минусом данной модели, поскольку может давать ложную корреляцию между переменной Y и переменными X.

Кроме того, были построены интервальные оценки:

Таблица 6. Интервальные оценки коэффициентов

t |

дельта z |

z |

z min |

z max |

r min |

r max |

Вывод |

2,58 |

0,3544 |

1,6734 |

1,31901 |

2,0278 |

0,8665 |

0,9659 |

не м. б. незначимым |

2,58 |

0,0487 |

1,5513 |

1,50262 |

1,6 |

0,9056 |

0,9217 |

не м. б. незначимым |

2,58 |

0,0487 |

1,6734 |

1,62472 |

1,7221 |

0,9253 |

0,9381 |

не м. б. незначимым |

2,58 |

0,0487 |

0,9892 |

0,94047 |

1,0378 |

0,7354 |

0,777 |

не м. б. незначимым |

2,58 |

0,0487 |

0,9775 |

0,92886 |

1,0262 |

0,7301 |

0,7724 |

не м. б. незначимым |

2,58 |

0,0487 |

0,6027 |

0,55407 |

0,6514 |

0,5036 |

0,5726 |

не м. б. незначимым |

Также мы проверили значимость коэффициентов по t-статистике Стьюдента:

Таблица 7. Значимость коэффициентов

r |

tнабл |

tкритич |

Вывод |

0,932 |

18,89534 |

2,66 |

r значим |

0,914 |

16,55476 |

2,66 |

r значим |

0,932 |

18,89534 |

2,66 |

r значим |

0,757 |

8,513414 |

2,66 |

r значим |

0,752 |

8,383432 |

2,66 |

r значим |

0,539 |

4,70236 |

2,66 |

r значим |

Однако полученные результаты отчасти противоречат нашим гипотезам. В частности, согласно расчетам, объем инвестиций имеет сильную зависимость от всех показателей (лишь для уровня иностранного капитала в регионе среднюю). Возможно, это связано с тем, что зависимость некоторых показателей X друг от друга дает ложную корреляцию переменных Y и X.

Чтобы выяснить, имеет ли место это явление, мы подсчитали частные коэффициенты корреляции, которые показали «чистую» зависимость между результирующей и независимой переменной в предположении о том, что влияние остальных факторов отсутствует.

Таблица 8. Частные коэффициенты

Y и X1 |

|

1 |

-0,316 |

-0,316 |

1 |

Y и X2 |

|

1 |

0,712 |

0,712 |

1 |

Y и X3 |

|

1 |

0,417 |

0,417 |

1 |

Y и X4 |

|

1 |

-0,096 |

-0,096 |

1 |

Y и X5 |

|

1 |

-0,795 |

-0,795 |

1 |

Y и X6 |

|

1 |

-0,055 |

-0,055 |

1 |

Также были подсчитаны интервальные оценки частных коэффициентов и проведена оценка их значимости:

Таблица 9. Интервальные оценки частных коэффициентов

t |

дельта z |

z |

z min |

z max |

r min |

r max |

Вывод |

2,58 |

0,372391 |

-0,3272 |

-0,6996 |

0,0452 |

-0,6041 |

0,0452 |

м. б. незначимым |

2,58 |

0,372391 |

0,891229 |

0,51884 |

1,2636 |

0,4768 |

0,8521 |

не м. б. незначимым |

2,58 |

0,372391 |

0,444055 |

0,07166 |

0,8164 |

0,07154 |

0,6731 |

не м. б. незначимым |

2,58 |

0,372391 |

-0,0963 |

-0,4687 |

0,2761 |

-0,4371 |

0,2693 |

м. б. незначимым |

2,58 |

0,372391 |

-1,08488 |

-1,4573 |

-0,7125 |

-0,8971 |

-0,6122 |

не м. б. незначимым |

2,58 |

0,372391 |

-0,05506 |

-0,4274 |

0,3173 |

-0,4032 |

0,3071 |

м. б. незначимым |

t |

дельта z |

z |

z min |

z max |

r min |

r max |

Вывод |

2,58 |

0,372391 |

-0,3272 |

-0,6996 |

0,0452 |

-0,6041 |

0,0452 |

м. б. незначимым |

2,58 |

0,372391 |

0,891229 |

0,51884 |

1,2636 |

0,4768 |

0,8521 |

не м. б. незначимым |

2,58 |

0,372391 |

0,444055 |

0,07166 |

0,8164 |

0,07154 |

0,6731 |

не м. б. незначимым |

2,58 |

0,372391 |

-0,0963 |

-0,4687 |

0,2761 |

-0,4371 |

0,2693 |

м. б. незначимым |

2,58 |

0,372391 |

-1,08488 |

-1,4573 |

-0,7125 |

-0,8971 |

-0,6122 |

не м. б. незначимым |

2,58 |

0,372391 |

-0,05506 |

-0,4274 |

0,3173 |

-0,4032 |

0,3071 |

м. б. незначимым |

Таблица 10. Проверка значимости частных коэфициентов

r |

tнабл |

tкритич |

Вывод |

-0,316 |

-2,33147 |

2,704 |

r незначим |

0,712 |

7,097901 |

2,704 |

r значим |

0,417 |

3,211552 |

2,704 |

r значим |

-0,096 |

-0,67512 |

2,704 |

r незначим |

-0,795 |

-9,17394 |

2,704 |

r значим |

-0,055 |

-0,38558 |

2,704 |

r незначим |

Как видно из Таблицы 4, при нивелировании влияния остальных факторов характер зависимости между X и Y меняется. Так, объем инвестиций отрицательно зависит от объемов краткосрочных и долгосрочных финансовых вложений, как и предполагалось в начальных гипотезах, причем наблюдается сильная связь. Однако к-т, рассчитанный для краткосрочных кредитов, является незначимым. Это может говорить как об отсутствии реальной связи между переменными, так и о влиянии каких-либо неучтенных нами факторов.

Однако гипотеза о положительной зависимости инвестиций от прибыли и числа иностранных предприятий противоречит собранным данным: умеренная отрицательная связь между Y и X1, слабая отрицательная связь между Y и X6. Стоит также заметить, что частные к-ты корреляции для этих переменных признаны незначимыми, что говорит либо о полном отсутствии действительной связи между признаками, либо о влиянии неучтенных в анализе факторов.

Гипотеза о положительной зависимости инвестиций от задолженности по кредитам также подтвердилась, причем к-т частной корреляции признан значимым.

Зависимость же инвестиций от объема выплаченных кредитов является умеренной и положительной, к-т также значим. Это подтверждает нашу гипотезу о том, что уровень процентных выплат обеспечивается высоким объемом кредитов, выданных для инвестирования.

Множественный к-т корреляции

Множественный к-т корреляции показывает, как зависит результирующая переменная от массива независимых переменных. Другими словами, это доля в дисперсии Y, которая обусловлена вариацией независимых переменных. В нашем случае r(множ)= 0,985555. Кроме того, он признан значимым:

r |

Fнабл |

Fкритич |

Вывод |

0,985555 |

897,4619 |

3,29 |

r значим |

Очень близкое значение к-та к 1 говорит о том, что мы правильно подобрали независимые переменные, потому что их изменение обеспечивает очень высокую долю вариации результирующей переменной.

Далее, для исследования характера зависимости между переменными был проведен корреляционный анализ.

Регрессионный анализ

Линейная модель

При помощи SPSS рассчитаем параметры регрессионной модели:

Coefficients(a)

Таблица 11. Пошаговое исключение незначимых переменных

Model |

|

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. |

|

B |

Std. Error |

Beta |

||||

1 |

(Constant) |

4619,122 |

2040,219 |

|

2,264 |

,028 |

X1 |

-,001 |

,000 |

-,582 |

-2,335 |

,024 |

|

X2 |

,001 |

,000 |

1,769 |

7,090 |

,000 |

|

X3 |

,004 |

,001 |

,807 |

3,210 |

,002 |

|

X4 |

-,0002 |

,000 |

-,261 |

-,672 |

,034 |

|

X5 |

-,003 |

,000 |

-,814 |

-9,169 |

,000 |

|

X6 |

-,001 |

,002 |

-,088 |

-,385 |

,702 |

|

2 |

(Constant) |

4575,876 |

2019,709 |

|

2,266 |

,028 |

X1 |

-,001 |

,000 |

-,539 |

-2,432 |

,019 |

|

X2 |

,001 |

,000 |

1,797 |

7,613 |

,000 |

|

X3 |

,004 |

,001 |

,800 |

3,218 |

,002 |

|

X4 |

-,0003 |

,000 |

-,406 |

-4,300 |

,000 |

|

X5 |

-,003 |

,000 |

-,809 |

-9,288 |

,000 |

|

a Dependent Variable: Y

Таблица 12. исключенные переменные

odel |

|

Beta In |

t |

Sig. |

Partial Correlation |

Collinearity Statistics |

Tolerance |

||||||

2 |

X6 |

-,088(a) |

-,385 |

,702 |

-,055 |

,012 |

a Predictors in the Model: (Constant), X1, X5, X2, X3, X4

b Dependent Variable: Y

Установим уровень значимости, равный 0,05, и проведем пошаговое исключение незначимых переменных (с наименьшим по модулю значением t-статистики). Как видно из Таблицы 12, незначимой оказалась единственная переменная X6, именно она исключается из модели.

Уравнение регрессии примет вид:

y=4575,876-0,001X1+0,001X2+0,004X3-0,0003X4-0,003X5,

т. о. b0=4575,876 показывает точку пересечения прямой регрессии с осью результирующего показателя;

b1= -0,001 – при увеличении объема прибыли на 1 ожидаемое среднее значение суммы объема инвестиций в основные средства сократится на 0,001;

b2= 0,001 – при увеличении суммы задолженности по кредитам на 1 ожидаемое среднее значение суммы объема инвестиций в основные средства увеличится на 0,001;

b3= 0,004 - при увеличении суммы процентных выплат на 1 ожидаемое среднее значение суммы объема инвестиций в основные средства увеличится на 0,004;

b4= -0,0003 - при увеличении объема краткосрочных финансовых на 1 ожидаемое среднее значение суммы объема инвестиций в основные средства сократится на 0,0003;

b5= -0,003 - при увеличении объема долгосрочных финансовых на 1 ожидаемое среднее значение суммы объема инвестиций в основные средства сократится на 0,003.

Таблица 13. Эластичности и относительная ошибка прогноза линейной модели

Э1 |

-36,60% |

Э2 |

159,41% |

Э3 |

45,16% |

Э4 |

15,63% |

Э5 |

-31,06% |

V |

0,00052% |

К-ты эластичности показывают, на сколько процентов изменится ожидаемое среднее значение Y при изменении X на 1%. Относительная ошибка прогноза V показывает, какой процент вариации Y составляет влияние неучтенных факторов. Здесь он мал – плюс модели.

Таблица 14. Качество модели

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

1 |

,985(a) |

,970 |

,966 |

5408,92254 |

2 |

,985(b) |

,970 |

,967 |

5362,66614 |

a Predictors: (Constant), X6, X1, X5, X2, X3, X4

b Predictors: (Constant), X1, X5, X2, X3, X4

В Таблице 14 отражены показатели, которые характеризуют качество построенной модели, а именно: R – множественный к-т корреляции – говорит о том, какая доля дисперсии Y объясняется вариацией X; R^2 – к-т детерминации – показывает долю объяснённой дисперсии отклонений Y от её среднего значения. Стандартная ошибка оценки, равная для первичной модели 5408,92254, а для модели с исключенной переменной X6 - 5362,66614 (ниже!), характеризует ошибку построенной модели. В нашем случае, ошибка получилась очень большой, что говорит о неточности построенной модели и о неучтенных факторах.

Проведем верификацию модели, т. е. оценим ее значимость. Проверим гипотезу о незначимости модели, рассчитаем F(набл.) = 320,517 (рассчитано в SPSS), F(крит) (0,001; 5; 54)=5,13. F(набл)>F(крит), следовательно, гипотеза о незначимости модели отвергается. Модель значима.

Степенная модель

Для начала прологарифмируем исходные данные для того, чтобы привести модель к нормальному виду. Затем проанализируем ее таким же образом, как и предыдущую линейную модель.

Coefficients(a)

Таблица 15. Пошаговое исключение незначимых переменных

Model |

|

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. |

|

B |

Std. Error |

Beta |

||||

1 |

(Constant) |

-2,834 |

1,340 |

|

-2,116 |

,039 |

X1 |

-,045 |

,015 |

-,241 |

-3,040 |

,004 |

|

X2 |

,628 |

,147 |

,897 |

4,268 |

,000 |

|

X3 |

,223 |

,120 |

,380 |

1,860 |

,069 |

|

X4 |

,108 |

,046 |

,323 |

2,348 |

,023 |

|

X5 |

-,076 |

,051 |

-,209 |

-1,493 |

,142 |

|

X6 |

-,083 |

,061 |

-,180 |

-1,350 |

,183 |

|

2 |

(Constant) |

-1,314 |

,732 |

|

-1,796 |

,079 |

X1 |

-,038 |

,014 |

-,204 |

-2,718 |

,009 |

|

X2 |

,494 |

,109 |

,705 |

4,515 |

,000 |

|

X3 |

,192 |

,119 |

,328 |

1,620 |

,112 |

|

X4 |

,103 |

,046 |

,308 |

2,226 |

,031 |

|

X5 |

-,058 |

,050 |

-,160 |

-1,175 |

,245 |

|

3 |

(Constant) |

-,719 |

,531 |

|

-1,355 |

,181 |

X1 |

-,030 |

,012 |

-,164 |

-2,443 |

,018 |

|

X2 |

,460 |

,106 |

,657 |

4,344 |

,000 |

|

X3 |

,169 |

,118 |

,288 |

1,437 |

,157 |

|

X4 |

,067 |

,035 |

,200 |

1,925 |

,060 |

|

4 |

(Constant) |

-,981 |

,504 |

|

-1,947 |

,057 |

X1 |

-,021 |

,011 |

-,113 |

-1,961 |

,055 |

|

X2 |

,595 |

,049 |

,850 |

12,078 |

,000 |

|

X4 |

,083 |

,033 |

,248 |

2,500 |

,016 |

|

a Dependent Variable: Y

Таблица 16. Исключенные переменные

Model |

|

Beta In |

t |

Sig. |

Partial Correlation |

Collinearity Statistics |

Tolerance |

||||||

2 |

X6 |

-,180(a) |

-1,350 |

,183 |

-,189 |

,019 |

3 |

X6 |

-,129(b) |

-,988 |

,328 |

-,138 |

,021 |

X5 |

-,160(b) |

-1,175 |

,245 |

-,164 |

,019 |

|

4 |

X6 |

-,099(c) |

-,760 |

,451 |

-,106 |

,021 |

X5 |

-,123(c) |

-,901 |

,372 |

-,125 |

,019 |

|

X3 |

,288(c) |

1,437 |

,157 |

,197 |

,009 |

a Predictors in the Model: (Constant), X1, X5, X4, X3, X2

b Predictors in the Model: (Constant), X1, X4, X3, X2

c Predictors in the Model: (Constant), X1, X4, X2

d Dependent Variable: Y

Установим уровень значимости, равный 0,06, и проведем пошаговое исключение незначимых переменных (с наименьшим по модулю значением t-статистики). Как видно из Таблицы 16, незначимыми оказались переменные X3, Х5 и Х6, именно они исключаются из модели.

Уравнение регрессии примет вид:

lny=-0,981-0,021lnX1+0,595lnX2+0,083lnX4

Y'=0,3749-0,021X1'+0,595X2'+0,083X4' (провели потенциирование к-та b0)

В данной модели к-ты b1, b2, b4 имеют следующую интерпретацию: при изменении величины ln X на 1 величина ln Y меняется на bi.

Таблица 17. Эластичности и относительная ошибка прогноза степенной модели

Э1 |

-7,51% |

Э2 |

9,41% |

Э4 |

4,86% |

V |

0,29% |

К-ты эластичности показывают, на сколько процентов изменится ожидаемое среднее значение lnY при изменении lnX на 1%. Относительная ошибка прогноза V показывает, какой процент вариации lnY составляет влияние неучтенных факторов. Здесь он довольно мал, однако все же выше, чем в линейной модели (значит, линейная модель в этом отношении точнее).

Таблица 18. Оценка качества нелинейной модели

MModel |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

1 |

,992(a) |

,983 |

,981 |

,10671 |

2 |

,991(b) |

,983 |

,981 |

,10758 |

3 |

,991(c) |

,982 |

,981 |

,10798 |

4 |

,991(d) |

,981 |

,980 |

,10909 |

a Predictors: (Constant), X6, X1, X5, X4, X3, X2

b Predictors: (Constant), X1, X5, X4, X3, X2

c Predictors: (Constant), X1, X4, X3, X2

d Predictors: (Constant), X1, X4, X2

В Таблице 18 отражены показатели, которые характеризуют качество построенной модели, а именно: R – множественный к-т корреляции – говорит о том, какая доля дисперсии Y объясняется вариацией X; R^2 – к-т детерминации – показывает долю объяснённой дисперсии отклонений Y от её среднего значения. Стандартная ошибка оценки, равная для итоговой модели 0,10909, характеризует ошибку построенной модели. В случае нелинейной модели ошибка НАМНОГО меньше, чем в линейной, это говорит о том, что степенная модель в разы точнее ранее построенной линейной модели.

Проведем верификацию модели, т. е. оценим ее значимость. Проверим гипотезу о незначимости модели, рассчитаем F(набл.) = 912,756 (рассчитано в SPSS), F(крит) (0,001; 3; 54)=6,59. F(набл)>F(крит), следовательно, гипотеза о незначимости модели отвергается. Модель значима.

Выводы

Главным результатом данной работы является построение 2 видов моделей, описывающих зависимость инвестиций в основные средства от ряда показателей. Более точной оказалась степенная модель, т. к. стандартная ошибка оценки у нее оказалась намного ниже. Кроме того, степенная модель имеет более высокий стандартный исправленный к-т детерминации (0,98 против 0,967 в линейной модели). Это говорит о том, что доля объяснённой дисперсии отклонений Y от её среднего значения в степенной модели выше (следовательно, качество ее тоже выше).

Согласно построенной степенной модели, объем инвестиций в основные средства отрицательно зависит от прибыли предприятия и положительно – от размера задолженности по кредитам и займам и от объема краткосрочных финансовых вложений. Отчасти это противоречит нашим гипотезам, однако модель оказалась состоятельной, что говорит о непротиворечии действительности полученных результатов при определенном уровне значимости.