Модели оценки риска результатов планирования на основе расчета точки безубыточности

Основными прогнозируемыми факторами, вызывающими появление рисков результатов планирования, являются:

• изменчивость спроса, что приводит к колебаниям выручки и результатов финансовой деятельности в целом;

• изменчивость цены продажи продукции предприятия, вызываемая конкурентной борьбой;

• изменчивость затрат на производственные издержки, что сказывается на получаемых доходах и приводит к их нестабильности;

• падение объемов производства и, как следствие, продаж в результате ухудшения и использования производственных ресурсов.

Из содержания перечисленных факторов риска следует, что логической цепочкой их взаимосвязи является соотношение: затраты – выпуск (объем производства) – прибыль, а следствием – нестабильность прибыли.

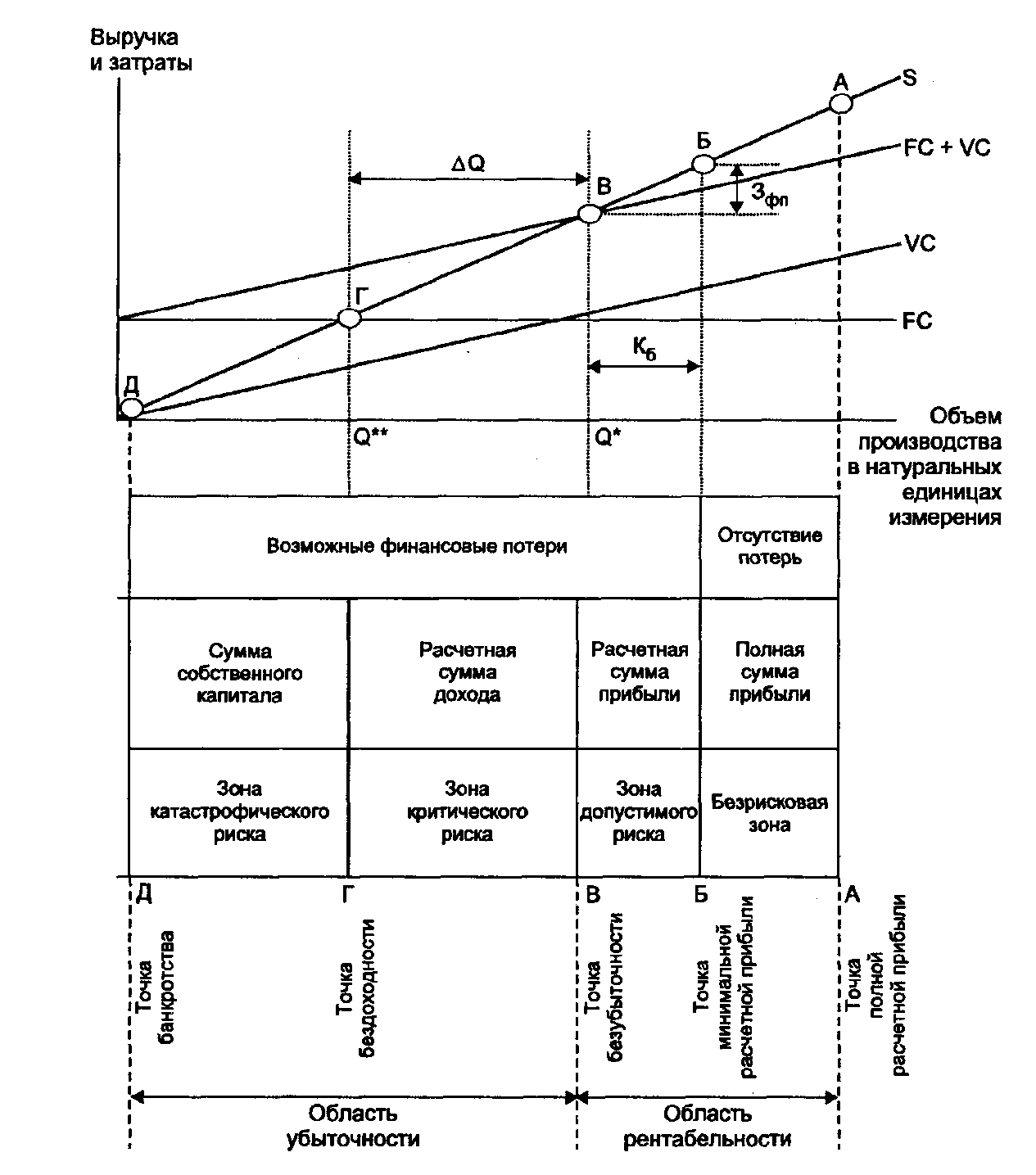

При определении границ зон рисков последствий результатов планирования основными элементами модели безубыточности являются:

• объем реализуемой продукции (Q);

• цена за единицу продукции (р);

• переменные затраты на единицу продукции (v);

• постоянные затраты (FC);

• переменные затраты (VC = v · Q);

• выручка от реализации (S = р · Q);

• маржинальный доход (ВМ = S–VC);

• маржинальный доход на единицу продукции (BMj = р - v);

• прибыль до уплаты процентов и налогов (ПРр = Q(p - v) – FC). Графически (рис. 4.2) модель безубыточности является двухкоординатной:

• по оси абсцисс откладывается объем реализации Q в натуральных единицах (если речь идет об одном виде продукции);

• по оси ординат – затраты (постоянные – FC, переменные – VC, суммарные – ТС), а также выручка от реализации продукции S.

В соответствии с принятыми допущениями выручка от реализации продукции графически представляет прямую S = р · Q, а полные затраты (операционные издержки) – прямую ТС = FC + VQ.

Рис. 4.2. Зоны рисков последствий результатов планирования

Методы анализа безубыточности дают возможность изучить зависимость прибыли от небольшого круга наиболее важных факторов: от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Тем самым эта зависимость является методологической базой для выявления и анализа возможных негативных последствий результатов планируемой деятельности.

Определение точки безубыточности

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы покрыть затраты и в дальнейшем предприятию получать прибыль.

При аналитическом исследовании точке В безубыточности (рис. 4.2) соответствуют две координаты:

• пороговый объем продаж Q* – количество единиц продукции, которое необходимо продать для покрытия затрат

![]() (4.1)

(4.1)

• пороговая выручка S* (порог рентабельности)

![]() (4.2)

(4.2)

Как следует из зависимости (4.1), пороговый объем продаж характеризуется отношением FC постоянных затрат к величине BMj маржинального дохода на единицу продукции. Снижение показателя BMj вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики.

Левее точки порогового объема продаж Q* – область убыточного производства; правее – область прибыльного (рентабельного) производства.

Из входящих в (4.1) параметров, с позиции компенсации убыточности производства и последствий риска, наиболее управляемым является параметр FC – постоянные затраты. Напротив, параметры р и v со стороны предприятия слабо управляемы. Это связано с тем, что цена зависит от конъюнктуры рынка, а переменные затраты на единицу продукции - от технологической особенности производства.

Пример 4.1. Производственные мощности предприятия обеспечивают выпуск Qm = 200 ед. продукции. Прогнозируемая цена за единицу продукции р = 5 усл. ед., постоянные затраты FC = = 500 усл. ед., переменные затраты VC = 200 усл. ед. Предполагаемая выручка от реализации продукции Sm = 1000 усл. ед. Определить показатели точки безубыточности {Q*, S*}.

В соответствии с исходными данными:

• маржинальный доход составит: ВМ = S - VC = 1000-200 = 800 усл. ед.;

• маржинальный доход на единицу продукции равен

![]()

Применяя (4.1, 4.2), получим:

•

пороговый объем продаж![]()

•

пороговую выручку

![]()

Таким образом, точка безубыточности расположена на уровне 62,5% от возможного объема реализации продукции и 72,5% от ожидаемой выручки. Следовательно, планируемые результаты характеризуются достаточно высоким уровнем порога рентабельности и возможными негативными последствиями результатов планирования. Основной фактор риска – неудовлетворительная структура затрат. Доля постоянных затрат в планируемой выручке составляет 50%, поэтому необходимо предпринимать меры по их снижению.