Раздел 1.2. Методологические основы экономики строительства

Темы:

1.2.1 Экономики строительства как методология. Классификация основных аналитических приемов и методов

1.2.2 Основы моделирования и измерение причинно-следственных связей в экономических системах

1.2.3. Основы логистики в строительстве

1.2.1. Экономика строительства как методология. Классификация основных аналитических приемов и методов

Методология как учение о структуре, логической организации, методах и средствах деятельности. Основные методологические вопросы экономики строительства. Необходимость использования экономико-математических моделей и аналитических методов в экономике строительства. Классификация основных аналитических приемов и методов.

Определяя экономику строительства как прикладную, научную дисциплиной, было отмечено, что в ней рассматривается совокупность производственных отношений, включая процессы формирования рыночных структур, специфичных для отрасли, формы собственности, управления строительными предприятиями в условиях полной экономической самостоятельности, а также методы государственного регулирования в данной сфере. Экономика строительства является методологической базой для определения эффективности технических и других решений при проектировании объектов строительства и производстве строительно-монтажных работ.

Методология в целом – это учение (система знаний) о структуре, логической организации, методах и средствах деятельности.

Структура (от лат. structure – строение, расположение, порядок) – отражение определенных взаимосвязей, взаиморасположения составных частей системы, ее устройства (строения).

Логика (от греч. logos – слово, понятие, рассуждение, разум) – наука об общезначимых формах рационального мышления, методах дедуктивной формализации содержательных теорий.

Организация – свойство систем обнаруживать взаимосвязанное поведение ее частей в рамках целого. Под частями системы понимаются ее элементы, подсистемы

Метод науки – это способ исследования своего предмета.

Функционирование любой экономической системы, включая строительный комплекс в целом и/или организаций входящих в его состав, осуществляется в условиях сложного взаимодействия комплекса факторов внутреннего и внешнего порядка. Необходимо учитывать их взаимосвязь, взаимообусловленность, динамику развития и т.д. Поэтому при изучении экономики строительства находят широкое применение различные аналитические методы (методы анализа) исследований происходящих явлений и процессов, а также рассматривается их моделирование и измерение причинно-следственных связей.

Термин «анализ» (от греческого analysis – разложение) - мысленное или реальное расчленение объекта на составные элементы. С научной точки зрения анализ – есть выделение сущности процесса или явления путём определения и последующего изучения всех его сторон и составляющих частей, обнаружение основы, связывающей все части в единое целое и построение на этой основе закономерностей его развития. По результатам анализа делаются выводы о внутренней структуре анализируемого предмета или явления и наилучших способах обращения с ним или его использования.

Предметом анализа являются причинно-следственные связи экономических явлений и процессов, протекающих в экономических системах. Познание причинно-следственных связей позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения.

Различают общую и частную методики проведения анализа.

Методика – это совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

Общая методика – система исследования, которая одинаково используется в экономике при изучении различных объектов анализа. Частная методика конкретизирует общую относительно к определенным отраслям экономики, типу производства или объекту исследования.

Любая методика представляет собой методологические советы по исполнению аналитического исследования. Она содержит примерно такие моменты:

формулирование целей и задач анализа;

определение объекта анализа;

выделение или определение системы показателей, с помощью которых будет исследоваться каждый объект анализа;

советы по последовательности проведения аналитического исследования;

описание способа исследования изучаемых объектов;

определение источников данных, на основании которых проводится анализ;

указания по организации анализа (кто, когда, как будет проводить отдельные части исследования);

указания технических средств, которые целесообразно использовать для аналитической обработки информации;

характеристика документов, которыми лучше всего оформлять результаты анализа;

потребители результатов анализа (для кого проводится исследование).

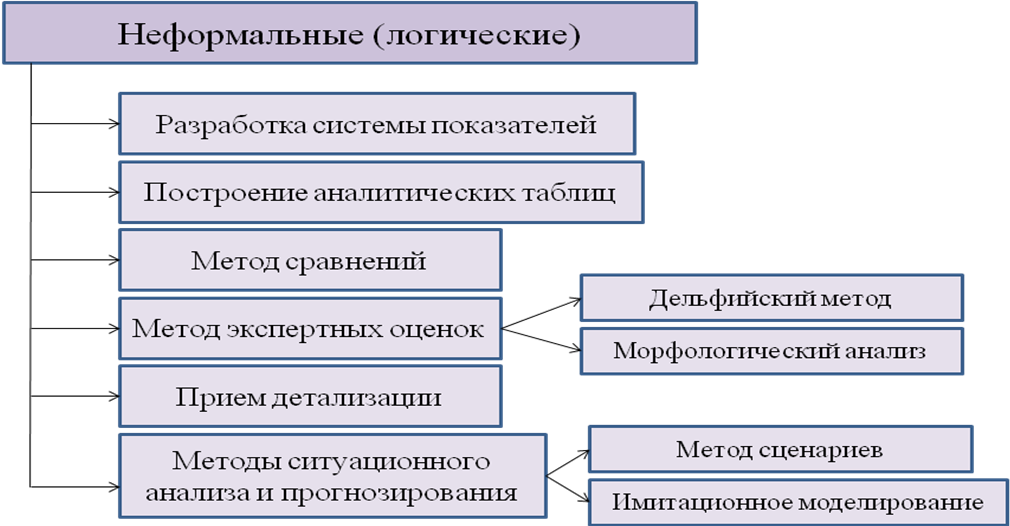

Существуют различные классификации методов и приемов экономического анализа. В основе всех классификаций лежат разные признаки. Одним из наиболее информативных представляется деление приемов и методов по степени их формализуемости, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) процедур. Следуя этой логике, все аналитические методы подразделяют на логические (рис. 2) и формализованные (рис. 3).

Рис. 2 – Система неформальных (логических) методов анализа

Рис. 3 – Система формализованных (математических) методов анализа

Неформальные методы (вероятно, правильнее их назвать трудно формализуемыми) основаны на описании процедур на логическом уровне, без помощи строгих аналитических зависимостей. Большую роль в применении этих методов играют опыт и интуиция аналитика. Формализованные методы (иногда их еще называют математическими) опираются на предварительно заданные строгие зависимости и правила. Не все из них равнозначны по сложности используемого математического аппарата, возможности реализации в практической деятельности и степени распространенности в работе аналитических служб на предприятиях и специальных консалтинговых фирм.

В большинстве случаев при экономическом анализе применяют в первую очередь неформальные методы, а также классические методы анализа и статистики. Применение компьютеров существенно расширило аналитический инструментарий, расширив возможности "старых" методов и дав аналитикам новые. В настоящее время существуют различное программное обеспечение по направлениям анализа.