Расчет тарифов по страхованию жизни

На основании данных демографической статистики выявлена зависимость смертности от возраста людей, которая конкретизируется в таблицах смертности. Таблицы периодически пересчитываются в связи с изменением показателей смертности населения. Эти таблицы содержат конкретные показатели смертности для каждого возраста (в полных годах) в расчете на 100000 населения с последовательным уменьшением доживающих при переходе от одной возрастной группы (Іх) в другую группу (Іх + 1), имеющую возраст, больший на 1 год.

Определяются следующие показатели вероятности дожития и смерти:

Вероятность смерти (gx) при переходе от возраста x к возрасту (х + 1)

gx

=

dx – число умирающих при переходе от возраста к возрасту;

dx = lx – lx+1

Вероятность дожития (px) лица в возрасте x лет до возраста (x+1) лет

px

=

= 1 - gx

= 1 - gx

Таблицы смертности используются для вычисления нетто-ставок по страхованию жизни.

Единовременная ставка на дожитие лица в возрасте х лет при сроке страхования n лет в расчете на 100 рублей страховой суммы (nEx) определяется:

nEx

=

lx+1 – число лиц, доживающих до возраста х+n (берется из таблицы смертности);

lx – число лиц, подлежащих страхованию (достигших возраста х лет);

Vn – дисконтный множитель, который определяется по формуле:

Vn

=

i – норма доходности инвестиций;

n – срок страхования.

Единовременная ставка на случай смерти (nАx)на определенный срок вычисляется:

nАx

=

-

число лиц, умирающих при переходе от х

лет

к возрасту

(х+1) по

годам за срок страхования.

-

число лиц, умирающих при переходе от х

лет

к возрасту

(х+1) по

годам за срок страхования.

При смешанном страховании на дожитие и на случай смерти рассчитывается совокупная нетто-ставка:

Тn = nEx + nАx

Брутто-ставка рассчитывается по формуле:

Тб =

где - доля нагрузки в брутто-ставке.

На практике исчисляются тарифы для разных возрастов и сроков страхования. Для упрощения расчетов применяются специальные технические показатели – коммутационные числа. Для этого разработаны специальные таблицы коммутационных чисел, используя которые можно определить тарифы на основе формул:

Единовременная нетто-ставка для лиц в возрасте х лет:

на дожитие при сроке страхования n лет:

nEx

=

на случай смерти:

при страховании на определенный срок:

nАx

=

100

100

при пожизненном страховании:

nАx

=

100

100

Годовая нетто-ставка (премия уплачивается вначале года):

на дожитие при сроке страхования n лет:

nEx

=

на случай смерти:

при страховании на определенный срок:

nАx

=

100

100

при пожизненном страховании:

nАx

=

100

100

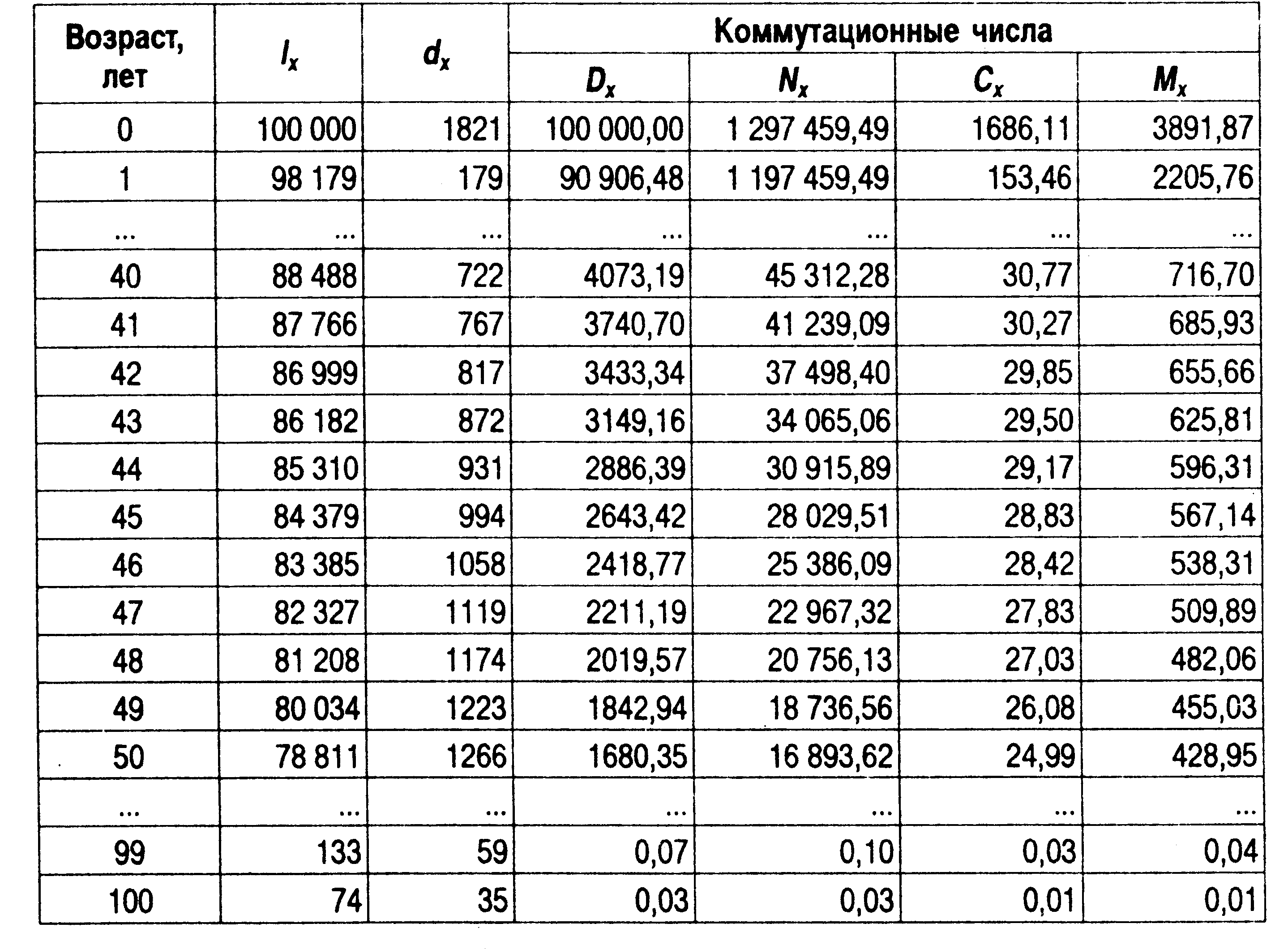

Выписка из таблицы коммутационных чисел (по общей смертности) при норме доходности 8%

Тема 2.3 Учет и размещение страховых резервов.

План:

Назначение страховых резервов. Виды страховых резервов.

Резервы предупредительных мероприятий.

Порядок формирования страховых резервов.

Порядок размещения средств страховых резервов (приказ МФРФ №100н).

1 Вопрос.

Страховые резервы составляют одну из финансовых основ деятельности страховой организации и являются гарантией защиты интересов страхователей по заключенным договорам страхования.

Страховые резервы страховых организаций — это совокупность денежных средств целевого назначения, формируемая за счет полученных страховщиком страховых премий и используемая им для обеспечения принятых на себя страховых обязательств.

Средства страховых резервов используются исключительно для осуществления страховых выплат. Страховые резервы не подлежат изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы Российской Федерации.

При осуществлении личного страхования страховщик вправе предоставить страхователю - физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее пяти лет.

Страховые резервы объединяются в три группы:

Резервы по страхованию жизни (математические);

Резервы по страхованию, иному, чем страхование жизни (технические);

Резервы по ОМС.

Формирование страховых резервов по страхованию жизни осуществляется в целях оценки обязательств страховщика, выраженных в денежной форме, по предстоящим страховым выплатам и обслуживанию этих обязательств.

В состав страховых резервов по страхованию жизни включаются следующие резервы:

№ |

Вид резерва |

Характеристика резерва |

1 |

математический резерв (обязательный) |

Формируется в целях оценки обязательств страховщика по договорам страхования жизни, которые могут возникнуть в связи с наступлением страховых случаев. |

2 |

резерв выплат по заявленным, но неурегулированным страховым случаям (обязательный) |

в целях оценки неисполненных или исполненных не полностью обязательств страховщика по осуществлению страховых выплат по заявленным на отчетную дату страховым случаям или обязательств, срок исполнения которых на отчетную дату наступил исходя из условий договора страхования жизни, а также при досрочном расторжении договора страхования жизни |

3 |

резерв расходов на обслуживание страховых обязательств |

в целях оценки предстоящих расходов страховщика по обслуживанию и исполнению договора страхования жизни, в течение срока действия договора страхования жизни после уплаты единовременной страховой премии или по истечении периода уплаты страховых взносов |

4 |

резерв выплат по произошедшим, но не заявленным страховым случаям |

в целях оценки неисполненных на дату расчета обязательств страховщика по осуществлению страховых выплат в связи со страховыми случаями, произошедшими в отчетном периоде или предшествующих ему периодах, но не заявленными страховщику |

5 |

резерв дополнительных выплат (страховых бонусов) |

в целях оценки обязательств страховщика по причитающимся к уплате страховым бонусам по договорам страхования жизни, предусматривающим участие в инвестиционном доходе страховщика |

6 |

выравнивающий резерв |

в целях оценки дополнительного обеспечения обязательств страховщика в случае дефицита страховых премий (взносов), возникшего в результате применения при расчете страховых резервов более консервативного базиса расчета, чем при расчете страховых премий (взносов) |

В состав технических резервов включаются:

№ |

Вид резерва |

Характеристика резерва |

1 |

резерв незаработанной премии |

это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах |

2 |

резерв заявленных, но неурегулированных убытков |

является оценкой неисполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах |

3 |

резерв произошедших, но незаявленных убытков |

является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах |

4 |

стабилизационный резерв |

является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением. Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом отчетном периоде, к величине заработанной страховой премии за этот же период |

5 |

стабилизационный резерв по ОСАГО |

является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения обязательного страхования гражданской ответственности владельцев транспортных средств в результате действия факторов, не зависящих от воли страховщика |

Резервы по ОМС формируются страховыми медицинскими организациями по нормативам, установленным ТФОМС в процентах к финансовым средствам, передаваемым им на проведение обязательного медицинского страхования. Он же устанавливает порядок использования резервов. К резервам по ОМС относятся:

резерв оплаты медицинской помощи (медицинских услуг) – формируется за счет средств, не истраченных на оплату медицинской помощи (медицинских услуг) в текущем периоде. Размер резерва не может превышать двухнедельного запаса средств на оплату медицинской помощи (медицинских услуг) в объеме программы ОМС;

запасной резерв – формируется для возмещения превышения расходов на оплату медицинской помощи (медицинских услуг) над средствами, предназначенными на эти цели по программам ОМС. Размер его не может превышать одномесячного запаса средств на оплату медицинской помощи (медицинских услуг) в объеме программы ОМС.

резерв финансирования предупредительных мероприятий по программе ОМС – формируется для финансирования мероприятий по снижению заболеваемости среди граждан и других мероприятий, способствующих снижению затрат на осуществление программы ОМС при улучшении доступности и качества медицинских услуг и повышению эффективности использования финансовых средств медицинскими учреждениями. Конкретные направления использования устанавливаются ТФОМС.