Денежная масса (М2) — это сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении включаются все средства нефинансовых и финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации, в наличной и безналичной форме в рублях. В составе денежной массы выделено два компонента.

Наличные деньги в обращении (денежный агрегатМ0) — наиболее ликвидная часть денежной массы,Безналичные средства включают остатки средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним. Безналичные средства, учитываемые на аналогичных счетах в кредитных организациях с отозванными лицензиями, не входят в состав денежного агрегата M2.В показатель “Безналичные средства” не включаются депозиты в иностранной валюте.

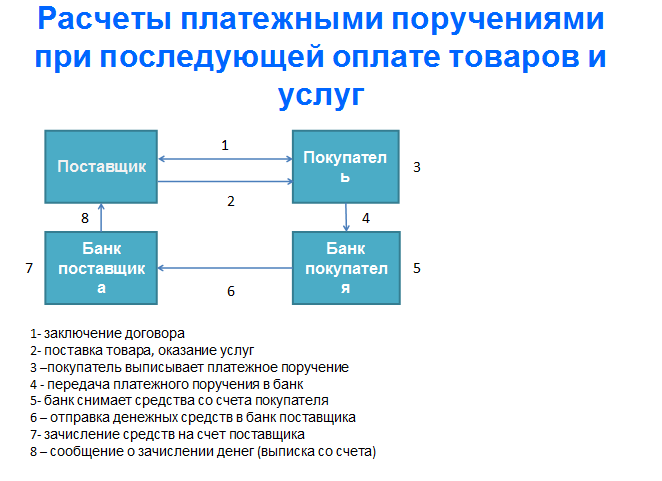

26.Расчеты платежными поручениями и сфера их применения.

Расчеты платежными поручениями — самая распространенная форма безналичных расчетов в РФ. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

28. Понятие безналичных денег и их виды.

Безналичные деньги– остатки средств финансовых и нефинансовых организаций (кроме кредитных) и физически лиц на расчетных, текущих, депозитных и иных счетахдо востребования (в том числе и для использования банковских карт)

Безналичные средства– средства на срочных счетах, открытых в действующих кредитных организациях в валюте РФ и начисленные проценты по ним.

Депозитные деньги. ВЗападной экономической литературе–депозитные деньги(ДД) – деньги клиентов, записанные банками на их текущие (чековые) счета или деньги, депонированные в банке.

Сюда относят:

Текущие (чековые) счета;Жирросчета с правом выписки чека;Текущие счета с правом овердрафта;Контокоррентные счета;Счета, используемые при расчетах пластиковыми картами.

В отечественной нормативной литературе–ДД–это депозиты довостребования– остатки средств резидентов РФ (орг., ФЛ, ЮЛ, и населения) на расчетных, текущих, депозитных и иных счетах до востребования( в том числе счетах для использования пластиковых карт) открытых в действующих КО ( ББС №3 (178) 2008г. С. 147.

Особенности ДД:

1.Существуют в форме записи по счету;2.Создаются только на кредитной основе;

3.Являются товаром;4.Представляют единство потребительной стоимости и стоимости;5.Выполняют все функции денег( функцию обращения -дискуссия);

6.Являются денежными обязательствами банкиров;7. Являются частными деньгами;8. Не являются законным платежным средством;9. Менее ликвидны, чем наличные деньги;10. Обращаются через чеки, платежные карты, в странах с развитым рынком – ДС и СС;11.Дематериализованная форма денег,

Виды депозитных денег (1)

1. Депозитные деньги клиентов. (ДДК) Деньги клиентов на текущих (расчетных, бюджетных, внебюджетных, чековых, сберегательных[1]) счетах до востребования.

Основными характеристиками данного вида депозитных денег является то, что они:

- депонируются корпоративными клиентами, физическими лицами и населением на своих текущих (чековых), счетах в коммерческих банках;- вносятся и изымаются без указания срока;- могут быть востребованы в любой момент;- могут изыматься полностью или частично по желанию вкладчика;- имеют абсолютную и очень высокую ликвидность;- оборачиваются с помощью наличных и безналичных денег;

- средний срок пребывания денег на текущих счетах – 6 дней;- используются клиентами в основном, для удовлетворения текущего спроса;- можно использовать их и как «деньги для сделок», т.к., они могут накапливаться на текущих депозитных вкладах; - на безналичной основе посредством перечислений денежных средств с одних депозитных счетов на другие, без участия наличных денег, совершать расчеты за то- вары и услуги;

2. Депозитные деньги банков (ДДБ). Денежные средства, депонируемые коммерческими банками на корреспондентских счетах, открываемых друг у друга.Данные депозиты – это те же текущие счета до востребования, только для банкови формируются они банками для взаимных кредитных, финансовых, кассовых и иных операций.

Основными характеристикамиданного вида депозитных денег является:

- оборачиваются как жирроденьги;-формируются на кредитной основе, как и все кредитные деньги;-формируются на отдельных депозитных счетах

-выступают не как «деньги как деньги», а как «деньги как капитал» - являются

капиталом;- торгуются на межбанковском кредитном рынке - являются товаром;

- используются банками в межбанковском обороте для платежей – выполняют

функции обращения и платежа;- имеют явно выраженный краткосрочный характер, например, кредиты overnaigh;- используются банками для поддержания текущей ликвидности конкретного коммерческого банка;- имеют повышенную скорость обращения;- составляют основу депозитно-чековой эмиссии;- являются частными деньгами.

3. Депозитные деньги центрального банка (ДДЦБ). Это безналичные денежные средства коммерческих банков на счетах в центральном банке.

Особенностью данных депозитных денег являются:

- используются центральными банками для поддержания текущей ликвидности национальной банковской системы;- являются «деньгами повышенной мощности», резервными деньгами;- являются товаром, центральный банк выплачивает по таким депозитам процентный доход;-являются кредитными деньгами, создаются на кредитной основе;-имеют характер общественной гарантии, (не частной);

-обеспечиваются активами центрального банка;-через активные операции центрального банка эмитируются как кредитные инструменты;-имеют повышенную скорость обращения;-являются основой для банковской мультипликации;

Электронные деньги- денежное обязательство,не связанное с открытием банковского счета, информация о котором хранится вэлектронной форме

Карточный счет- счета открываемые банком для учета операций, совершаемых клиентом с использованием банковских карт.

Расчетный счет– открывается организациям, индивидуальным предпринимателям, По расчетным счетам проводится:

зачисление выручки от предпринимательской деятельности;расчеты и платежи с поставщиками и подрядчиками;расчеты с работниками по заработной плате и другим выплатам;зачисление (погашение) сумм полученных от банков кредитов и погашение процентов по ним;платежи по решениям органов, имеющих право бесспорного списания со счетов юридических лиц;

Текущий счет– открывается организациям, для получения финансирования. Обычно используются некоммерческими организациями, а также субъектами хозяйственной деятельности, не являющимися юридическими лицами.

Могут быть открыты:

общественным организациям;

учреждениям;

филиалам, представительствам ( обособленным подразделениям).