Пример первого случая (когда учетная цена больше фактической):

Счет 15 "Изготовление и приобретение материальных ценностей"

|

Дебет |

Кредит |

|

Фактическая себестоимость = 100 рублей |

Себестоимость по учетным ценам = 120 рублей |

|

Отклонение = 20 рублей |

|

Счет 16 "Отклонения"

|

Дебет |

Кредит |

|

|

Отклонение = 20 рублей |

Проводка: Д15 К16 20 рублей.

Счет 10 "Материалы"

|

Дебет |

Кредит |

|

120 рублей |

|

|

Сальдо конечное = 120 рублей |

|

В бухгалтерском балансе отразится стоимость, равная Сальдо конечное счета №10 – счет №16, то есть в данном случае 120 – 20 = 100.

Пример второго случая (когда учетная цена меньше фактической):

Счет 15 "Изготовление и приобретение материальных ценностей"

|

Дебет |

Кредит |

|

Фактическая себестоимость = 100 рублей |

Себестоимость по учетным ценам = 90 рублей |

|

|

Отклонение = 10 рублей |

Счет 16 "Отклонения"

|

Дебет |

Кредит |

|

Отклонение = 10 рублей |

|

Проводка: Д16 К15 10 рублей.

Счет 10 "Материалы"

|

Дебет |

Кредит |

|

90 рублей |

|

|

Сальдо конечное = 90 рублей |

|

В бухгалтерском балансе отразится стоимость, равная Сальдо конечное счета №10 + счет №16, то есть в данном случае 90 + 10 = 100.

2. Пример учета по учетным ценам:

Материал «Д» 10 кг х 800 рублей = 8000 рублей

Материал «К» 20 кг х 300 рублей = 6000 рублей

НДС 18% = 2520 рублей

Итого поступило на сумму: 16520 рублей.

Счет транспортной организации за доставку 1800 рублей + НДС 324 рубля = 2124 рублей

Задолженность перед поставщиками 18644 рубля.

Стоимость «Д» по учетным ценам 900 за 1 кг = 9000

Стоимость «К» по учетным ценам 350 за 1 кг = 7000

Пример проводок:

Д15 К60 14000

Д19 К60 2124 (НДС)

Д10 К15 16000 оприходованы материалы по учетным ценам

Д15 К60 1800 счет транспортной организации

Д19 К60 324 НДС за доставку

Д60 К51 18644

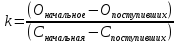

Для

того чтобы определить фактическую

себестоимость необходимо распределить

общую стоимость по формуле

,

где

,

где – сумма отклонения на начало месяца,

– сумма отклонения на начало месяца, – сумма отклонения по учетным ценам

поступивших материалов,

– сумма отклонения по учетным ценам

поступивших материалов, – стоимость материалов на начало месяца,

– стоимость материалов на начало месяца, - стоимость поступивших материалов.

- стоимость поступивших материалов.

В

нашем примере:

,

тогда отклонение для товара «Д»

,

тогда отклонение для товара «Д» ,

отклонение для товара «К»

,

отклонение для товара «К» .

.

Основы учета процесса производства

Процесс производства представляет собой комплекс хозяйственных операций по превращению предметов труда в готовую продукцию. Три основные составляющие процесса производства:

труд (зарплата);

предметы труда (станки, оборудование);

средства труда (сырье).

Основные задачи производства:

Определение фактического объема;

Расчет фактической себестоимости производства.

Производственные расходы можно разделить на две группы:

Расходы, которые не переносятся на себестоимость продукции и возмещаются через прибыль;

Расходы, которые включаются в себестоимость продукции и возмещаются за счет реализации производства. Такие расходы делятся на прямые и косвенные.

Прямые расходы – расходы, которые могут быть отнесены на конкретные продукты производства: расходы на материалы, заработная плата основных производственных рабочих.

Косвенные расходы – расходы, связанные с производством нескольких видом продуктов производства: расходы на управления производства (накладные расходы).

Общая сумма прямых и косвенных расходов – фактическая производственная себестоимость продукции:

Для решения этих задач используются счета бухгалтерского учета:

20 " Основное производство";

23 "Вспомогательное производство";

25 "Общепроизводственные расходы";

26 "Общехозяйственные расходы".