Типы ошибок и способы их исправления:

Повторная сверка в учетных регистрах;

Встречная проверка - составляется акт сверки, подписываются двумя сторонами;

Корректурный способ;

Способ дополнительной проводки применяется, если были сделаны проводки на меньшую сумму;

Способ обратной проводки применяется, если были сделаны проводки на большую сумму. В бухгалтерском учете применяется редко, так как отражает неверную ситуацию;

Способ красного «сторно».

Пример способа красного «сторно»

Получены материалы на склад 17 000 рублей

Д01 К60 17 000

Д01 К60 17 000

Д10 К 60 17 000

Формы бухгалтерского учета

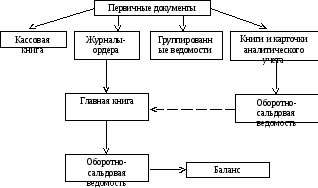

1. Журнально-ордерная форма учета используется в крупных и средних организациях. Бывает полная и сокращенная. Полная форма включает в себя 16 журналов ордеров, 18 ведомостей и 15 разработочные таблицы. Сокращенная форма включает в себя 8 журналов ордеров, 6 ведомостей и 3 таблицы.

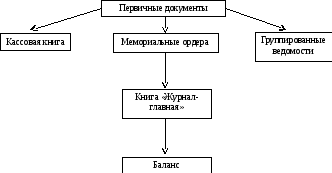

2. Книжно-журнальная форма включает в себя 10 книг и журналов. Для каждого счета существует свой журнал.

3. Упрощенная форма учета используются на малых предприятиях (до 50 человек).

1 вариант: основным регистром является журнал-главная, куда записывался все хозяйственные операции и корреспонденция счетов. Достоинством этой формы является то, что ее может вести один человек.

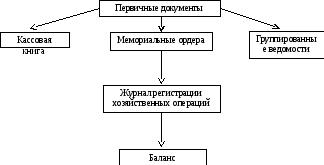

2 вариант: основной регистр учета – журнал регистрации хозяйственных операций

4. Автоматизированные формы учета. Основная система – 1С. Сейчас в основном используется 1С 8.2

Виды отчетности

Бухгалтерская отчетность – система обобщениях и взаимосвязанных показателей о состоянии и использовании всего имущества и обязательств, результатах производственной деятельности организации.

Требования к бухгалтерской отчетности регламентируется нормативно-правовыми документами: ПБУ 4/99 "Бухгалтерская отчетность":

Обязательность для всех субъектов хозяйства;

Единство форм и методики составления для всех организаций;

Простота, ясность, доступность и непрерывность;

Нейтральность информации

Срок сдачи годовой отчетности – 90 дней с окончания годового периода. Бухгалтерская отчетность бывает квартальная и ежемесячная.

Классификация бухгалтерской отчетности по видам:

бухгалтерская;

статистическая;

оперативная – внутренняя отчетность для руководителя организации;

налоговая – декларации по налогам в инспекцию.

Типовые формы бухгалтерской отчетности:

Бухгалтерский баланс, который характеризует финансовое состояние организации на отчетную дату и содержит данные на начало и конец периода, заполняется на основе синтетических счетов и оборотно-сальдовой ведомости.

Отчет о прибыли и убытках – заполняется на основе синтетических счетов.

Отчет о движении денежных средств составляется на основе данных счетов 50, 51, 52.

Приложение к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу

Бухгалтерский учет основных средств

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Требования к основным средствам:

Объект предназначен для использования в производстве продукции;

Объект предназначен для использования свыше 12 месяцев;

Организация не предполагает перепродажи;

Объект способен приносить экономические выгоды;

Сроком полезного использования – срок, в течение которого объект приносит прибыль;

Стоимость объекта составляет более 40000 рублей за единицу. Единица - объект, на который заведена инвентарная карточка.

По составу и назначению основные средства подразделяются на следующие группы:

земельные участки;

объекты природопользования;

здания;

сооружения;

машины и оборудование;

транспортные средства;

производственный и хозяйственный инвентарь;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

другие виды основных средств.

По степени использования:

действующие;

бездействующие;

запасные;

строящиеся.

По наличие в собственности:

собственные;

арендованные;

находящиеся под управлением.

Первоначальная стоимость представляет собой величину, зависящую от источника поступления основных средств. Для объектов, внесенных учредителями (участниками) в счет их вкладов в уставный капитал, первоначальная стоимость определяется в денежной оценке, согласованной учредителями (участниками). Для объектов, изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц, первоначальная стоимость равна сумме фактических затрат по возведению (сооружению) или приобретению этих объектов.

Восстановительная стоимость — стоимость воспроизводства основных фондов по действующим на определенную дату рыночным ценам. Чаще всего восстановительная стоимость появляется в результате переоценки основных средств, проводимых по решению правительства.

Остаточная стоимость — расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости отражаются основные средства в балансе.