Учет заработной платы и оплаты труда

Трудовые отношения в РФ регулируются Трудовым кодексом РФ. Согласно статье 129 Трудового кодекса РФ заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Минимальная заработная плата в РФ – 5554 рублей (2013 год), которая регламентируется 82-ФЗ РФ от 03.12.2012.

Форма и система оплаты труда

Повременная – работник получает денежное или иное вознаграждение в зависимости от количества отработанного времени.

Повременно-премиальная

Прямая сдельная зарплата – заработок рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по специальным расценкам

Сдельно-премиальная

Сдельно-прогрессивная

Косвенно-сдельная

Пример расчета отпускных:

С 01.11.2012 работник идет в отпуск на 14 дней. Расчетный период с 01.11.2011 по 31.10.2012. Оклад сотрудника составляет 25 000 рублей. Больничный с 09.02.2012 по 15.02.2012 (7 дней). Отпуск с 09 по 22 августа 2012 (14 дней). За этот период начислено:

За 10 полных месяцев х 25 000 = 250 000;

За февраль – 14 476,68;

За август – 11 363,4

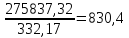

Всего: 275 837,32 рублей.

Количество

дней

дней.

дней.

Средний

дневной заработок:

рублей

рублей

Отпускные:

Определение себестоимости произведенной продукции

Учет затрат включает в себя оформление первичных документов и регистрацию первичных затрат. Учет затрат называется калькуляцией. Себестоимость продукции – стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, энергии, основных средств и других затрат, связанных с выпуском и реализацией продукции. Себестоимость продукции показывает, во что обходится выпуск и реализация производства. Состав и структура затрат регулируется ПБУ 10/99 "Расходы организации" и положение 552 "Основные положения по планированию, учету и калькулированию себестоимости" от 5 августа 1992.

Классификация затрат:

По экономическим:

материальные,

расходы по зарплате труда и социальным нуждам,

амортизация ОС;

По статьям калькуляции:

сырье и материалы,

покупные изделия и полуфабрикаты,

топливо и энергия,

заработная плата производственных рабочих,

расходы на подготовку и освоения производства,

амортизация предметов труда,

общепроизводственные и общехозяйственные расходы;

По способу возмещения: возмещаемые из прибыли (затраты на рекламу), возмещаемые из себестоимости продукции.

Прямые затраты - затраты, которые можно отнести непосредственно на данный вид продукции: сырье, заработная плата рабочих, амортизация оборудования.

Косвенные затраты - общепроизводственные и общехозяйственные затраты, которые разделяются между несколькими видами продукции.

По технико-экономическому назначению:

производственные (предусмотрены сметой),

непроизводственные (брак);

По отношению к объему производства:

переменные затраты (зависят от объема производства, прямо пропорциональны к объему производству),

условно-постоянные затраты (расходы на управление и реализацию производства;

По отношению к отчетном периоду:

затраты текущего периода,

затраты будущих периодов.