Виды специальных налоговых режимов

Специальные налоговые режимы (СНР) – это особый порядок налогообложения, который применяется в налоговой системе наряду с другими налогами, заменяя некоторые из них и предоставляя особые условия отдельным категориям налогоплательщикам.

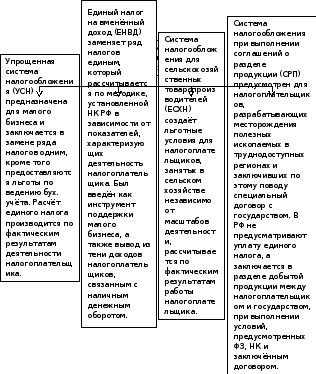

Упрощенная система налогообложения

- это особый порядок уплаты налогов, применяемый на добровольной основе налогоплательщиками, удовлетворяющими требования НК РФ.

Налогоплательщики – организации и ИП.

Налоги, сборы и взносы, уплачиваемые на УСН:

1. Единый налог

2. Страховые взносы на обязательное пенсионное страхование

-на финансирование страховой части пенсии

-на финансирование накопительной части пенсии

-ИП уплачивают фиксированные платежи, которые не зависят от дохода.

3. Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

4. Страховые взносы на обязательное медицинское страхование (в ФФОМС и ТФОМС)

5. Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

6. НДС уплачивается в случаях:

- ввоза товаров на таможенную территорию РФ (Налоговый кодекс, ст.346.11, ст. 151)

- в случае выставления покупателю СФ с выделенным НДС (Налоговый кодекс, ст.173 п.5)

- по деятельности, осуществляемой в рамках простого товарищества (ст. 174.1)

7. Налог на прибыль организаций (уплачивают только организации, ИП не платят!) доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Налогового кодекса (по дивидендам и по операциям с отдельными видами долговых обязательств)

8. НДФЛ (уплачивают только ИП) с доходов облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Налогового Кодекса

9. Акцизы (Налоговый кодекс, глава 22)

- ввоз подакцизных товаров на таможенную территорию РФ;

- приобретение в собственность нефтепродуктов;

- реализация организациями с акцизных складов алкогольной продукции, приобретенной у налогоплательщиков - производителей указанной продукции, либо с акцизных складов других организаций;

- продажа конфискованных и/или бесхозяйственных подакцизных товаров;

- реализация подакцизных товаров (за исключением нефтепродуктов), происходящих с территории Республики Беларусь и ввезенных на территорию Российской Федерации с территории Республики Беларусь

10. Государственная пошлина (Налоговый кодекс, глава 25.3)

11. Таможенная пошлина (Таможенный кодекс, ст.318-319)

12. Транспортный налог (Налоговый кодекс, глава 28. Региональные законы о транспортном налоге)

13. Земельный налог (Налоговый кодекс, глава 31. Местные законы о земельном налоге)

14. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Налоговый кодекс, глава 25.1)

15. Водный налог (Налоговый кодекс, глава 25.2)

16. Налог на добычу полезных ископаемых (Налоговый кодекс, глава 26)

Налогоплательщики обязаны выполнять функции налогового агента (например, по НДФЛ, налогу на прибыль [в случае уплаты дивидендов юридическим лицам] и НДС).

Единый налог рассчитывается:

|

Объект |

Доходы |

Доходы минус расходы |

|

Налоговая база |

Денежное выражение доходов (в соответствии с главой 25 НК РФ) |

Денежное выражение доходов за минусом расходов (ст.346.16) |

|

Ставка налога |

6% |

15% (от 5 до 15% в субъектах) |

|

Методика расчета |

ЕНД = Д * 6% - СВ: СВ – социальные выплаты, включающие в себя страховые взносы, пособия по временной нетрудоспособности, а также обязательное социальное страхование от несчастных случаев |

ЕНД-Р = (Д-Р) * 15% или Налог min = Д*1% |

Ограничения по применению УСН:

1. Средняя численность работников не превышает 100 человек

2. Выручка от реализации:

-при переходе на УСН за 9 месяцев года, предшествующего переходу, скорректированная на коэффициент-дефлятор не превысила 15 млн. рублей. В 2009−2012 годах действует особый порядок перехода на УСН и подсчета годового лимита. Временно приостановлено использование коэффициентов-дефляторов. Подать заявление на УСН можно, если по итогам 9 месяцев выручка составляет не более 45 млн. руб.

- при применении – не должна превышать 20млн * коэффициент-дефлятор за год, с 2010 года – не должна превышать фиксированную сумму – 60 млн рублей.

3. Остаточная стоимость основных средств не превышает 100 млн рублей.

4. Не могут применять УСН организации, доля участия в которых других организаций превышает 25%, кроме:

- организаций инвалидов

-созданных университетами, бюджетными научными учреждениями и созданными государственными академиями наук, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности

5. Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

14) казенные и бюджетные учреждения;

15) иностранные организации.

Возможно совместное применение УСН и ЕНВД, при этом обязательно вести раздельный учёт доходов и расходов.

Порядок и условия применения УСН.

Применение УСН является добровольным, при соблюдении ограничений, установленных НК РФ.

Переход на УСН осуществляется:

1) действующими налогоплательщиками с 1 января следующего календарного года. Для этого с 1 октября по 30 ноября года, предшествующего переходу на УСН в налоговые органы подаётся заявление с указанием среднесписочной численности, выручки от реализации за 9 месяцев и остаточная стоимость основных средств и нематериальных активов.

2) вновь зарегистрированным ИП и вновь созданные организации с первого дня ведения предпринимательской деятельности. Для этого подаётся заявление в течение 5 дней с даты постановки на учёт в налоговых органах.

3) в случае, если налогоплательщик, применяющий ЕНВД до окончания календарного года теряет право и обязанности его уплаты, то он может перейти на УСН с начала того месяца, в котором было потеряно право.

Выбор объекта налогообложения производится налогоплательщиком добровольно (за исключением случаев, если он является участником договора простого товарищества или договора о совместной деятельности [эти - только по Д-Р]) до перехода на УСН вместе с подачей заявления. В случае изменения объекта налогообложения, налогоплательщик обязан уведомить налоговые органы об этом до 20 декабря года, предшествующего переходу.

Возврат с УСН на общий режим налогообложения может быть:

1) добровольным. С 1 января следующего календарного года. Для этого подаётся заявление до 15 января года возврата на общий режим налогообложения

2) принудительный. При нарушении ограничений применения УСН, установленных НК РФ, возврат осуществляется в том периоде, в котором произошло нарушение, при этом пересчитываются налоги, уплачиваемые в соответствии с общим режимом налогообложения с начала квартала, в котором произошёл возврат.

Сроки уплаты.

Налоговый период – календарный год.

Отчётные периоды – I квартал, полугодие, 9 месяцев.

Единый налог выплачивается авансовыми платежами, рассчитывается нарастающим итогом.

Авансовые платежи необходимо уплатить не позднее 25-го числа месяца, следующего за окончанием отчетного периода.

Единый налог уплачивается одновременно с подачей налоговой декларации:

ИП – до 30 апреля, организации – до 31 марта следующего года за отчётным.

Налоговый учёт ведётся в форме книги доходов и расходов по УСН.

Усн по патентам

применяется налогоплательщиками, являющимися ИП, осуществляющими свою деятельность без привлечения наёмных работников, либо привлекая не более 5 человек. Применение является добровольным, если ИП занимается одним из видов деятельности, перечисленных в НК (их сейчас 69) в ст.346.25.1.

Для перехода на УСН по патенту ИП приобретает патент, оплачивая его стоимость двумя частями:

1) одна треть – не позднее 25 дней после начала действия патента

2) оставшаяся часть – не позднее 25 дней после действия патента.

Право на применение патента теряется при неоплате его стоимости, превышении численности наёмных работников или ограничения по выручке от реализации, который рассчитывается исходя из 20 млн. рублей, умноженных на коэффициент-дефлятор в год. В 2010—2012 году это ограничение составляет 60 млн рублей.

Патент может быть приобретен на срок от 1 до 12 месяцев.

УСНпатент = ПВД * 6% * срок патента/12

ПВД – потенциально возможный доход.

УСН по патенту регулируется НК и вводится в действие субъектами федерации. Величина ПВД определяется законодательными органами субъекта федерации исходя из территориального размещения деятельности и других её особенностей.

|

Вид деятельности |

Города |

Прочие населённые пункты, численность населения |

||||||

|

Уфа |

Стерлитамак, Салават, Нефтекамск |

Октябрьский, Учалы, Янаул, Балговещенск |

Туймазы, Белорецк, Чишмы |

Более 10001 человека |

От 1001 до 10000 |

До 1000 |

||

|

Ветеринарные услуги |

180000 |

153000 |

144000 |

108000 |

90000 |

72000 |

63000 |

|

|

Изготовление и ремонт ювелирных изделий, бижутерии |

225000 |

191250 |

180000 |

135000 |

112500 |

90000 |

78750 |

|

|

Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий |

225000 |

191250 |

180000 |

135000 |

112500 |

90000 |

78750 |

|

|

Услуги платных туалетов |

110000 |

93500 |

88000 |

66000 |

55000 |

44000 |

38500 |

|

|

Предоставление услуг парикмахерскими и салонам красоты |

225000 |

191250 |

180000 |

135000 |

112500 |

90000 |

78750 |

|

|

Автотранспортные услуги: оказание автотранспортных услуг по перевозке грузов (на единицу автотранспортного средства, используемого для перевозки грузов) |

180000 |

153000 |

144000 |

108000 |

90000 |

72000 |

63000 |

|

|

Автотранспортные услуги по перевозке пассажиров (на единицу посадочного места) |

45000 |

38250 |

36000 |

27000 |

22500 |

18000 |

15750 |

|