2.3. Прибыль организации, формирование и планирование прибыли

Прежде всего, прибыль необходимо рассматривать как экономическую категорию, представляющую собой разницу между полученными доходами и расходами организации.

Поскольку доходы и расходы классифицируются в зависимости от характера и предмета деятельности, то и конечная прибыль определяется в несколько этапов (ступеней):

Валовая прибыль,

Прибыль от продажи,

Прибыль до налогообложения

Чистая прибыль

Рис. 2.5. Формирование прибыли организации

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции:

1. Мера эффективности– прибыль и рентабельность являются основными показателями успешной деятельности организации и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т.п.

2. Стимулирующая функция – прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создаёт возможности для наращивания капитала, а соответственно и увеличения объёма производства.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия.

От того, насколько достоверно определена плановая прибыль, зависит успешная финансово-хозяйственная деятельность предприятия, которая заключается:

в своевременном и полном финансировании инвестиций,

в приросте собственного капитала.

Планирование прибыли

Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства, собственников и персонала организации.

Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибылив процессе производственной, инвестиционной и финансовой деятельности организации.

Грамотное, эффективное управление планированием и формированием прибыли предусматривает:

построение в организации соответствующих организационно-методических систем обеспечения этого управления,

знание основных механизмов формирования прибыли,

использование современных методов ее анализа и планирования.

Планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства на основе более рационального использования производственных фондов, мощностей, материальных, трудовых, финансовых ресурсов и природных богатств.

Эту работу необходимо строить на глубоком экономическом анализе хозяйственных и финансовых показателей за предшествующий планируемому период в целях выявления имеющихся резервов.

План прибылиразрабатывается на основе плана производства и реализации продукции, производительности труда, снижения себестоимости продукции и повышения ее качества.

Прибыль планируется отдельно по видам деятельности:

от продажи товарной продукции,

от прочих операций.

От правильности определения величины прибыли в организации зависит ее обеспеченность денежными ресурсами.

Планирование прибыли должно сопровождаться следующими операциями:

учет изменений объема производства,

учет изменений ассортимента,

учет издержек,

учет цен на материалы, сырье, топливо, готовую продукцию.

Существует пять методовпланирования прибыли, которые можно использовать только с учетом специфики деятельности организации.

Метод прямого счета.

Аналитический метод, который делится на три подметода:

посредством издержек на рубль произведенной (или реализованной) продукции;

по уровню базовой рентабельности;

на основе операционного рычага.

Совмещенный метод - 1) + 2);

Нормативный метод;

Экономико-математический метод.

Метод прямого счета является наиболее распространенным. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции.

![]() (2.6.),

(2.6.),

где

П – плановая прибыль,

В – выпуск товарной продукции в плановом периоде в натуральном выражении,

Ц – цена за единицу без НДС и акцизов,

С – полная плановая себестоимость единицы продукции.

Расчёту прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков непроданной продукции.

Другая разновидность метода прямого счета – метод поассортиментногопланирования прибыли.

Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позициям.

К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода (ΔОГП).

После расчета прибыли от реализации продукции она увеличивается на прибыль от прочей реализации (ППР) и планируемые внереализационные результаты (ПВР).

![]() (2.7.)

(2.7.)

Прямой счёт методически чрезвычайно прост, но при большом количестве наименований продукции трудоёмкость его значительно возрастает.

Большим недостаткомметода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

Аналитический метод находит применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу, для проверки.

При разных вариантах планирования базой расчёта являются:

затраты на 1 руб. товарной продукции,

базовая рентабельность,

операционный рычаг.

С учётом затрат на 1 руб. товарной продукцииприбыль планируют по всему выпуску товарной продукции (сравнимой и несравнимой).

![]() (2.8.),

(2.8.),

где

П – валовая прибыль от выпуска ТП,

Т – товарная продукция в ценах реализации предприятия,

З – затраты на 1 руб. товарной продукции, исчисленной в ценах реализации.

Для определения общей валовой прибыли от продаж полученный результат корректируют на изменение прибыли в переходящих остатках готовой продукции.

Такой метод применяют при укрупнённом (перспективном) планировании, а также на стадии составления предварительных расчётов для бизнес-плана.

Планирование прибыли на основе базовой рентабельности – расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

По сравнимой продукции можно определить базовую рентабельность Рб:

![]() (2.9.),

(2.9.),

Где

П0- ожидаемая прибыль базисного года (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

СТПб- полная себестоимость товарной продукции базисного года.

Показатель плановой прибыли (Ппл) вычисляется следующим образом:

![]() (2.10.),

(2.10.),

где

СТПпл- полная себестоимость товарной продукции планового года.

В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты, а именно в целях сопоставления с плановым годом всю ожидаемую прибыль за отчётный год корректируют на изменение цен, изменение себестоимости, изменение структуры продукции.

Операционный рычаг как инструмент планирования прибыли от продаж.

Прибыль находится в тесной взаимосвязи с показателями объема реализации, доходов и издержек. Система этой взаимосвязи позволяет выявить роль отдельных факторов в формировании прибыли.

Операционный анализ –неотъемлемая часть управленческого учёта. С точки зрения финансового менеджмента результаты операционного анализа являются незаменимыми при планировании главного источника самофинансирования – прибыли и оценке предпринимательского риска.

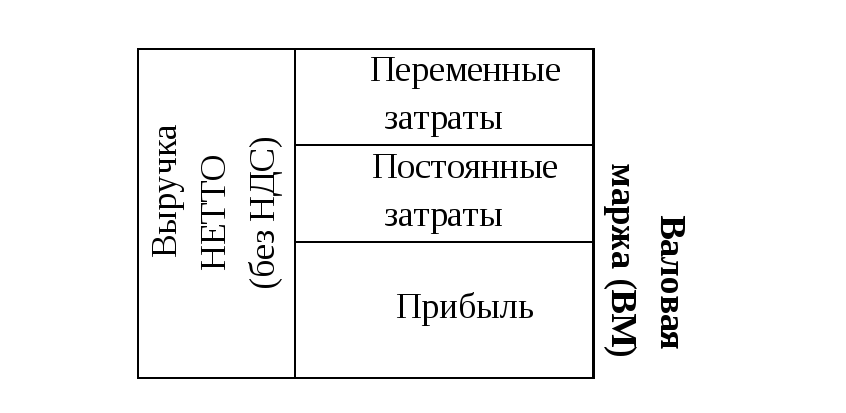

Выручку с точки зрения операционного анализа рассматривают следующим образом (рис. 2.6.):

Рис. 2.6. Исходные данные операционного анализа

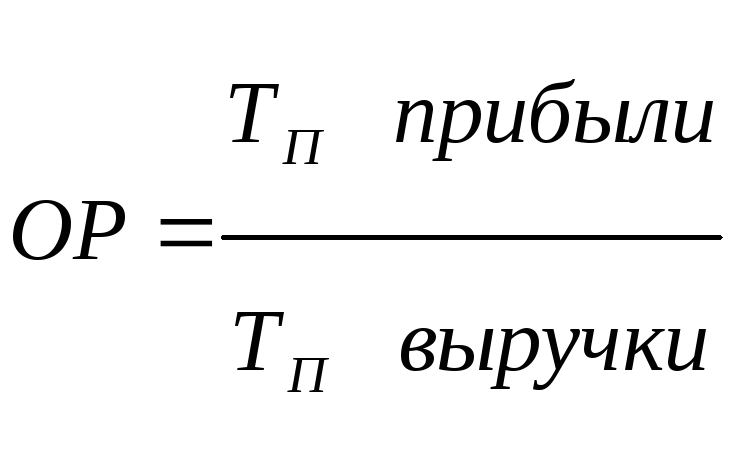

Действие операционного рычагапроявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Сила воздействия операционного рычагапоказывает, насколько процентов изменяется прибыль (в сторону увеличения или уменьшения) при изменении выручки на 1%.

(2.11.),

(2.11.),

где

ТП прибыли – темп прироста прибыли;

ТП выручки– темп прироста выручки.

Формализация расчёта показателей операционного рычага базируется на методе прямого счёта прироста выручки от продаж и прибыли в плановом периоде.

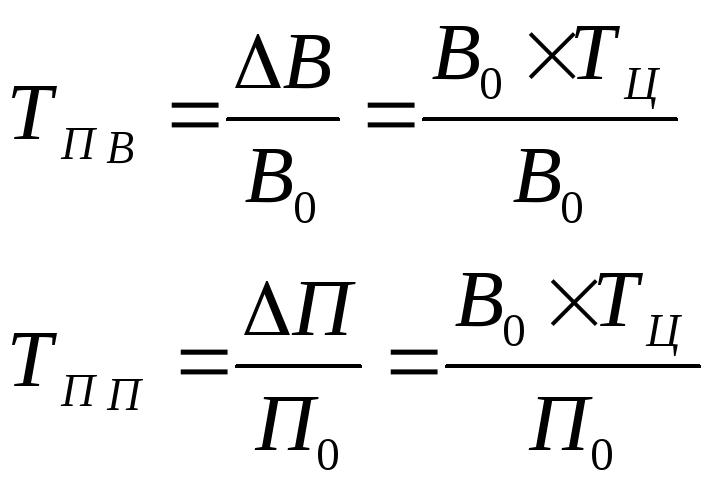

Сила воздействия операционного рычага при изменении цены (ОРЦ):

![]() (2.12.),

(2.12.),

где

В0– выручка базового периода,

П0– прибыль базового периода.

Сила воздействия операционного рычага при изменении объёма (ОРQ):

![]() (2.13.),

(2.13.),

где

СПерЗ0– суммарные переменные затраты базового периода,

СПостЗ0– суммарные постоянные затраты базового периода.

Сила воздействия операционного рычага при изменении переменных затрат не по причине изменения объёма продукции (ОРперЗ):

![]() (2.14.)

(2.14.)

Сила воздействия операционного рычага при изменении постоянных затрат (ОРпостЗ)

![]() (2.15.)

(2.15.)

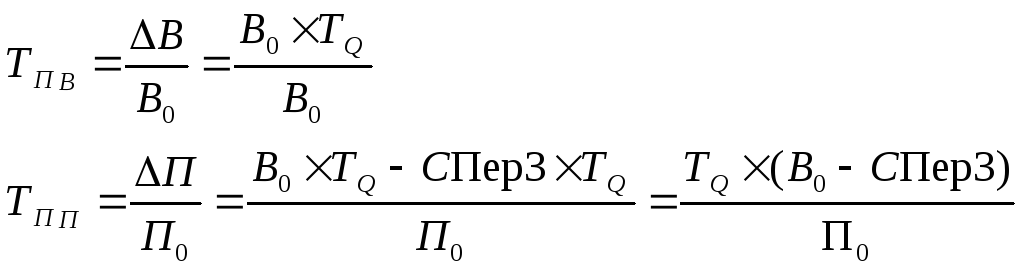

Общее изменение прибыли в плановом периоде Тпп(%):

![]() (2.16.),

(2.16.),

где

ТЦ,Q,ПерЗ,ПостЗ– темпы прироста цен, объёмов, переменных затрат, постоянных затрат.

Плановая прибыль рассчитывается как произведение прибыли базового периода на темп ее прироста (Тпп):

![]() (2.17.)

(2.17.)

Часто описанные выше методы комбинируют по различным видам продукции (совмещённый метод).

В частности, рассчитывая прибыль по сравнимой продукции аналитическим методом, можно использовать для несравнимой прямой счёт. В этом случае расчёт плановой прибыли включает следующие стадии:

Расчёт прибыли по сравнимой товарной продукциина основании базовой рентабельности. При этом в целях сопоставимости производится пересчёт всей сравнимой товарной продукции планового года на себестоимость отчётного года, исходя из ее изменения в %.

Расчёт влияния на прибыль по сравнимой продукции факторовизменения себестоимости, изменений в ассортименте, качества, изменений цен и пр.

Исчисление прибыли в переходящих остаткахсравнимой товарной продукции.

Расчёт прибыли от продажс учётом коммерческих и управленческих расходов, планируемых на основе смет.

Определение прибыли по несравнимой продукции. Эту прибыль чаще всего находят прямым методом.

Расчёт общей прибыли от продажкак суммы прибылей по сравнимой и несравнимой товарной продукции.

Исчисление конечного результатас учётом прочих доходов/расходов, налога на прибыль.

Нормативный метод.

Используется, если в организации 1-2 вида продукции, или в случае, когда организация имеет возможность установить конкретные нормативы по расходованию средств (применяется система бюджетирования), т.е. когда метод прямого счета совмещается с нормами затрат.

Экономико-математический метод.

Используется в крупных организациях, где существует большая нормативная и учетная база.

На первом этапе используют стандартные программы анализа (факторный, корреляционный, индексный). Вводится 15-30 показателей, влияющих на прибыль.

На втором этапе определяется их влияние на величину прибыли (теснота связи между прибылью и показателями, между самими показателями), определяется основной фактор (как правило, прибыль от реализации) и влияние остальных факторов на этот показатель суммарно.

Независимо от применяемого метода, расчет плановой прибыли должен, быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование:

инвестиций,

прироста собственного капитала,

соответствующих выплат рабочим и служащим.