2.4. Рентабельность. Показатели и методы исчисления.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на её размер влияет не только качество работы, но и масштабы деятельности.

Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительные показатели – коэффициенты рентабельности.

Коэффициенты рентабельности – показывают, насколько прибыльна деятельность компании.

Наиболее часто используемыми показателями являются коэффициенты рентабельности активов предприятия, рентабельности продаж, рентабельности собственного капитала.

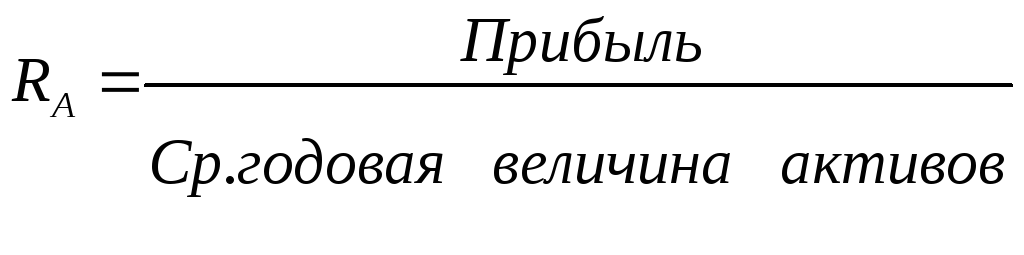

Коэффициент рентабельности активов – показывает, сколько денежных единиц прибыли получено на одну денежную единицу активов.

(2.18.)

(2.18.)

Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемой фирмы со среднеотраслевым коэффициентом.

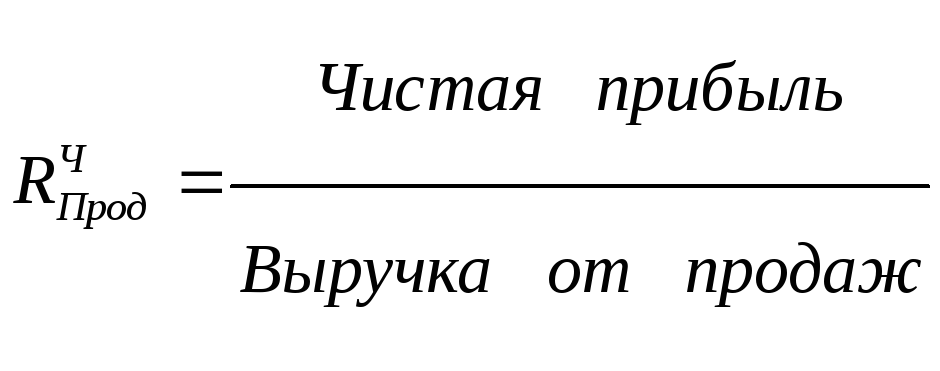

Коэффициент рентабельности продаж

Различают два основных показателя рентабельности продаж:

из расчёта по валовой прибыли;

(2.19.)

(2.19.)

из расчёта по чистой прибыли.

(2.20.)

(2.20.)

По этому коэффициенту узнают, сколько денежных единиц прибыли принесла каждая денежная единица проданной продукции.

Коэффициент рентабельности собственного капитала – позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения в другие активы (ценные бумаги).

Это в основном касается чистой рентабельности.

(2.21.)

(2.21.)

Этот показатель при прочих равных условиях оказывает существенное влияние на уровень котировки акций компании.

Для анализа рентабельности часто используют факторный анализ.

В качестве такого анализа применяютФормулу Дюпона.

(2.22.)

(2.22.)

На каждый из факторов влияют те или иные направления производственно-финансовой деятельности.

Тема 3. Денежные потоки

Цель: Изучить «денежный поток» как характеристику результата финансово-хозяйственной деятельности организации.

Задачи:

1. Дать определение показателя «денежный поток.

2. Изучить принципы анализа денежных потоков организации.

3. Рассмотреть методы планирования денежного потока.

3.1. Понятие «денежный поток»

Одно из направлений финансового менеджмента – эффективное управление потокамиденежных средств организации.

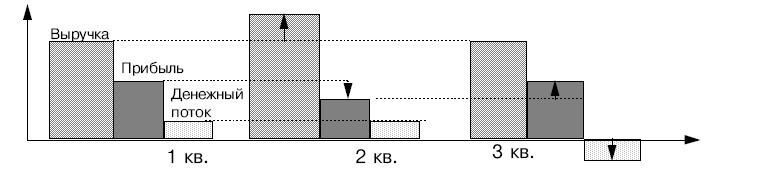

Между прибылью и денежным потоком существуют различия, обусловленные разницей механизмов формирования.

Рис. 3.1. Прибыль и денежный поток

П рибыль– разность между учётными доходами и

начисленными расходами по проданной

продукции и прочим операциям.

рибыль– разность между учётными доходами и

начисленными расходами по проданной

продукции и прочим операциям.

Поток денежных средств–разность между полученными и выплаченными организацией денежными средствами.

Различие между суммой полученной прибыли и величиной денежных средств:

прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств,

прибыль признается после совершения продажи, а не после поступления денежных средств,

при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты,

денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

Поток денежных средств может быть:

позитивный (положительный) – имеет место в случае превышения доходов над расходами за отчётный период,

негативный (отрицательный) – в случае превышения расходов над доходами.

Основные мероприятия по управлению денежными потоками:

учёт поступления и оттока денежных средств,

анализ денежного потока,

планирование денежных потоков (бюджетирование).