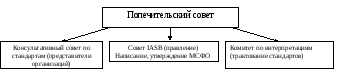

Структура кмсфо 2001 год

Некоторые стандарты имеют два допустимых подхода:

Основной

Альтернативный

Стандарты носят рекомендательный характер, т.к. комитет организация профессиональная. Применение стандартов зависят от работы заинтересованных пользователей.

МСФО могут использоваться следующим образом:

В национальном регулировании учета. Подходы:

МСФО приняты целиком в качестве национальных стандартов.

Национальные стандарты разрабатываются самостоятельно, но ориентируются на международные.

Фондовые биржи для отчетности эмитентов (конкуренция за эмитентов)

Международные регулирующие органы:

ЕС с 2005 года. Европейские компании чьи акции котируются на биржах составляют сводную отчетность по МСФО.

Всемирный банк. Для отчетности получателей средств.

Базильский комитет по банковскому надзору и регулированию.

Международная организация комиссий по ценным бумагам. Объединяет регулирующие органы 94 стран. Федеральная Служба по Финансовым Рынкам.

Сами компании в связи со стратегическим развитием бизнеса. Причины:

Транснациональные компании.

Привлечение иностранных инвестиций и кредитов. (позволяют снизить % ставки, т.к. МСФО увеличивает прозрачность фирмы)

Выпуск ценных бумаг на международный рынок.

Создание с иностранными компаниями совместного бизнеса.

Переход на МСФО конкурентов.

Повышение качества учета и отчетности.

Применение мсфо в России

В России МСФО приняли при реформировании национальных стандартов. Национальные стандарты продолжают отличаться.

Все организации ведут учет по национальным стандартам, а по МСФО отчетность составляется дополнительно путем трансформации или параллельного учета.

Путем трансформации – берем национальную отчетность, находим несоответствия и формируем отчет.

Параллельный учет – учет ведется отдельно для МСФО и отдельно по национальным стандартам.

Банки с 2004 года составляют отчетность по МСФО.

Бюджетные организации с 2006 года учет на основе МСФО для общественного сектора.

Федеральная служба по Финансовым Рынкам для включения ценных бумаг в котировальный список А нужна годовая отчетность по МСФО или GAAP.

Принципы подготовки и составления финансовой отчетности, как концептуальная основа мсфо

Концепция бухгалтерского учета в рыночной экономике России – одобрена МИНФИН и ИПБ.

Пользователи и цели бухгалтерской отчетности:

Пользователи:

Внешние:

Инвесторы

Работники

Займодавцы

Поставщики

Покупатели

Правительство

Общественность

У пользователей разные информационные потребности. Общие – это необходимость оценки способности компании создавать денежные средства.

Цель финансовой отчетности:

Предоставление информации о:

Финансовом положении. Структура активов и структура источников (баланс) – перспективы, ликвидность, объем ресурсов и т.д.

Финансовые результаты (отчет о прибылях и убытках) Как признаем наши ресурсы.

Изменения в финансовом положении (отчет о движении денежных средств).

Принципы составления финансовой отчетности

2 группы:

1. Основополагающие допущения, договоренности

2. Качественные характеристики или требования

Основополагающие допущения:

Учет по методу начисления. Результаты операций признаются по факту их совершения независимо от получения или выплаты денег.

Альтернатива: Кассовый метод – в момент получения денег

Преимущество метода начисления:

1. Метод начисления отражает не только прошлые операции, но и будущие поступления и выплаты денег (дебиторская и кредиторская задолженность).

Лучше сопоставляет расходы и доходы по операциям (доходы с расходами признаются в одном периоде).

Метод начислений детализирует 2 принципа:

Принцип реализации. Выручка признается, когда компания перевела на покупателя значительные риски и выгоды связанные с товарами.

Принципы соответствия доходов и расходов. Асходы признаются в том же периоде, что и полученные благодаря им доходы.

2. Непрерывность деятельности. Компания будет действовать в обозримом будущем не собирается и не нуждается в ликвидации или в существенном сокращении деятельности, иначе отчетность составляется на другой основе* и эта основа раскрывается.

* Прекращаемая деятельность – снижаем стоимость активов по ликвидационной стоимости. Обязательства в связи с прерыванием договоров (штрафы), обязательства по выходным пособиям, отражаем все это в отчетности.

Из этого принципа следует, что активы будут использованы по назначению, т.е. их оценка будет по себестоимости. Обязательства будут погашены в установленном порядке. Это позволяет делить активы и обязательства на долгосрочные и краткосрочные (ликвидность).

Требования (качественные характеристики):

Понятность. Доступность для пользователя.

Уместность –способность влиять на экономические решения.

Надежность отсутствие существенных ошибок и искажений

Правдивое представление (отражает те операции, которые должна отражать)

Преобладание сущности над формой.

Нейтральность. Не должна склонять пользователя к определенному решению.

Осмотрительность- осторожность в условиях неопределенности что бы активы и доходы не были завышены, а обязательства и расходы занижены.

Полнота информации с учетом существенности и затрат.

Существенность- существенная информация должна раскрываться полностью с учетом затрат (затраты на получение информации), выгода от информации должна получиться больше чем затраты на ее получение.

4. Существенность – возможность сравнения отчета за разные периоды и по разным компаниям.