Элементы финансовой отчетности

Делятся на 2 группы:

1. Характеризующие финансовое положение:

1.1. Активы – ресурсы контролируемые компанией в результате прошлых событий, которые принесут ей экономические выгоды в будущем.

Экономическая выгода – это приток денег (то что нам принесет актив) или продаем или используем с выгодой.

Контроль - ресурсы контролируемые компанией, обусловлено правом собственности, но и без права собственности (аренда, лизинг)

Прошлое событие – событие, в результате которого возник контроль.

1.2. Обязательства – текущая задолженность компании в результате прошлых событий, урегулирование которой приведет к оттоку ресурсов с экономической выгодой (обратно активам). Текущая означает существующая на данный момент.

1.3. Капитал – доля в активах после вычета обязательств.

Активы – Обязательства = Чистые активы

Капитал = Вклады собств. + 84 счет(нераспределенная прибыль)

2. Элементы характеризующие финансовые результаты:

2.1. Доходы – приращение экономических выгод в форме притока или увеличения активов или уменьшения обязательств, приводящее к увеличению капитала, не связанному с вкладами участников.

2.2. Расходы – уменьшение экономических выгод в форме оттока или истощения активов или увеличения обязательств, приводящее к уменьшению капитала, не связанному с распределением между участниками.

Статическое балансовое уравнение

А1=О1+К1

А – актив

О – обязательства

К – Капитал

1 - на начало периода

Динамическое балансовое уравнение

А1=О1+К0+Д-Р +Влож. Собств – Изъятия собств

Вложения собственников – взносы в уставный капитал

Изъятия собственников – при выбытии участников, выплаты дивидендов

Д-Р – отчет о прибылях и убытках (ОПУ)

Д-Р=ЧП (Чистая прибыль после налогооблажения)

Отчет об изменении капитала (ОПК)

К0+ЧП+Вложения – Изъятия = К1

Бухгалтерский баланс:

А1=О1+К1

Отчет о совокупном доходе

Признание элементов финансовой отчетности

Информация в отчетности может отражаться 2 способами:

Путем признания. Признание – это включение в баланс или в отчет о прибылях и убытках (принятие к учету).

Путем раскрытия. Раскрытие – сообщение информации без изменения баланса или отчета о прибылях и убытках (в виде примечаний)

Объект признается если:

Подходит под определение одного из элементов и отвечает двум условиям признания:

Существует вероятность (вероятность более 50%) что любая экономическая выгода связанная с объектом будет получена или утрачена.

Надежная оценка. Либо определяем по первичным документам, первичные затраты, независимая оценка и т.д.

Если нет надежной оценки объект призанвать не будем.

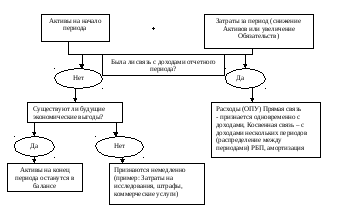

Правила признания расходов:

Активы рано или поздно превращаются в расходы:

А

Р Д А'

Р Д А'

Оценка элементов финансовой отчетности

В отчетности используют следующие методы оценки:

1. Фактическая стоимость приобретения (первоначальная)

Активы:

По сумме уплаченных денежных средств или по справедливой стоимости на момент приобретения.

Справедливая стоимость- это сумма сделки между хорошо осведомленными желающими совершить сделку независимыми друг от друга сторонами.

Обязательство:

По сумме полученной в обмен на обязательство. (по стоимости товара)

2. Восстановительная стоимость

Активы:

По сумме которая должна быть уплачена при получении актива в настоящее время.

Обязательство:

По не дисконтируемой сумме, которая требуется для погашения обязательства в настоящий момент.

3 Возможная цена продажи (погашения) текущая рыночная стоимость.

Активы:

По сумме которая может быть выручена в настоящее время от продажи актива.

Обязательства:

По стоимости погашения, т.е. не дисконтируемой сумме, которые предполагалось бы потратить для погашения при нормальном ходе дел.

4. Дисконтированная стоимость

Активы:

По дисконтированной стоимости будущего чистого поступления , выбытия денежных средств.

PV = FV/(1+i)n

PV – дисконтированная стоимость

FV – будущая стоимость

n – число периодов

i – ставка дисконтирования