1) Содержание хозяйственного учета

Под управлением производством понимается направленное воздействие управляющей системы (администрации предприятия) на хозяйственные процессы, осуществляемые в управляемой системе в целях увеличения прибыли за счет повышения эффективности производства, повышения качества продукции и обеспечения на этой основе экономического и социального развития коллектива. Процесс управления сводится к постановке конкретных целей и задач, принятию оптимальных управленческих решений и организации контроля оперативного регулирования, оценки и анализа полученных результатов. Основой разработки и реализации управленческих решений является соответствующая информация о состоянии управляемого объекта. Такая информация возникает и передается в системе хозяйственного учета.

Оперативный учет — ведется на предприятиях, на местах производства и имеет чрезвычайно широкую базу. Он связан с оперативным планированием и управлением, используется в целях текущего руководства предприятием. Примером этого учета могут служить сведения о ежедневных явках и неявках на работу работников предприятия по данным в табеле учета рабочего времени, сведения о выпуске автомобилей на линию или о простоях по различным причинам, учет выпущенной продукции за день и т.д.

Статистический учет — это, главным образом, учет однородных массовых явлений и процессов, которые совершаются как в обществе, так и в природе. Статистика контролирует выполнение планов экономического и социального развития, размещение производительных сил, наличие трудовых и материальных ресурсов и их использование, выявляет резервы для повышения производительности труда, ускорения внедрения новой техники.

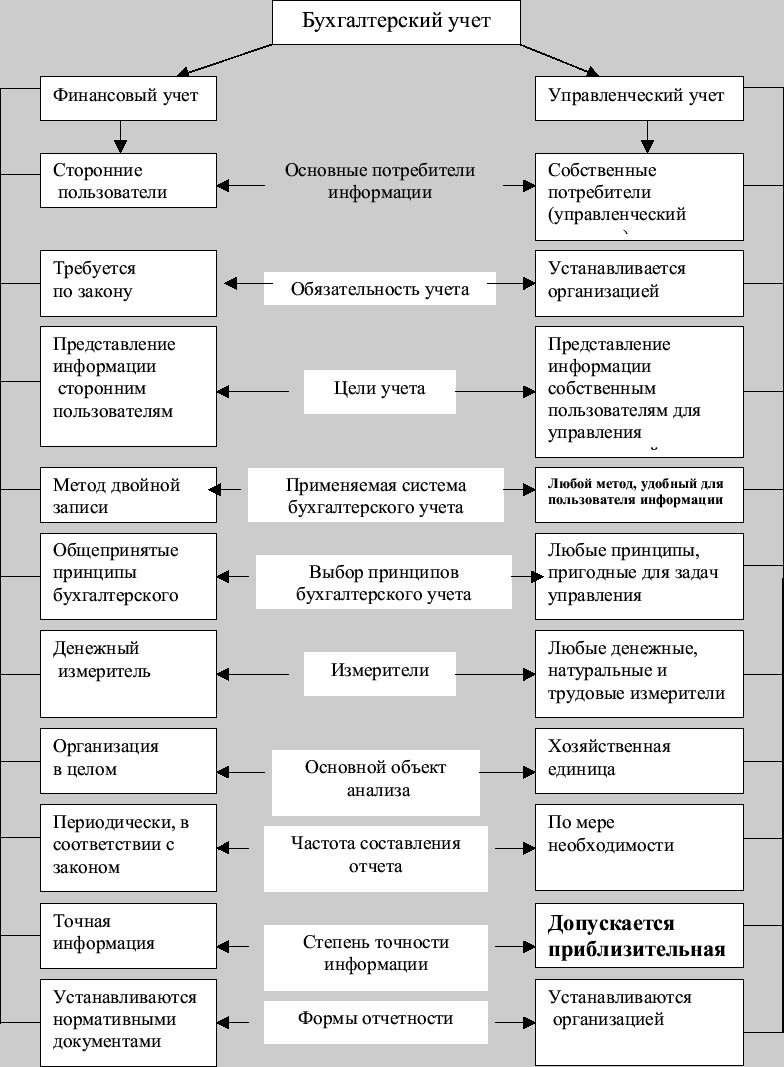

Ведение бухгалтерского учета представляет собой упорядоченную систему сбора, регистрации и обобщения информации об активах, обязательствах, доходах и расходах организации и их изменениях в стоимостном выражении. Эта система формируется путем сплошного, непрерывного, документального отражения всех хозяйственных операций.

2) Управленческий учет – это система:

-

планирования расходных и доходных показателей;

-

привлечения финансовых средств;

-

распределения поступивших средств в соответствии с планом;

-

учета фактически осуществленных расходов и соотнесения их с плановыми показателями;

-

формирования внутренней и внешней отчетности о полученных и израсходованных средствах;

-

контрольных мероприятий за всеми этими процессами.

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

-

планирование;

-

определение затрат и контроль;

-

принятие решений.

3)

4)Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью.

Ответственность за организацию управленческого учета в организациях несут руководители организаций. В зависимости от объема учетной работы они могут:

-

учредить службу управленческого учета как структурное подразделение, возглавляемое соответствующим руководителем;

-

ввести в штат бухгалтерии должности специалистов по управленческому учету (бухгалтеров-аналитиков).

Для обеспечения рациональной организации управленческого учета большое значение имеет разработка плана его организации.

План организации управленческого учета состоит из следующих элементов: план документации и документооборота; план счетов и их корреспонденции; план отчетности; план технического оформления Учета; план организации труда работников, занимающихся управленческим учетом.

5) В средних и крупных организациях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, секторы): планирования, материальная, учета затрат труда и его оплаты, производственно-калькуляционная, учета продажи продукции, аналитическая.

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации, бюджеты структурных подразделений организации и другие частные бюджеты .

Материальная группа выполняет следующие функции:

-

осуществляет выбор поставщиков материальных ресурсов,

-

разрабатывает нормы расхода сырья и материалов на осуществление производственной деятельности

-

принимает участие в выборе и разработке форм первичных документов и учетных регистров для учета поступления,

-

разрабатывает формы отчетов о расходе сырья и материалов;

-

осуществляет выбор цен для оприходования и расхода сырья и материалов.

Группа учета затрат труда и его оплаты занимается нормированием труда, определяет расценки для оплаты труда, ведет учет затрат труда по установленным объектам учета, контролирует использование фонда заработной платы, принимает участие в разработке форм первичных документов, учетных регистров и отчетов по труду и заработной плате.

Производственно-калькуляционная группа определяет перечень центров затрат и центров ответственности, устанавливает статьи затрат по каждому центру затрат, разрабатывает формы учетных регистров и отчетов по затратам и выпуску продукции, осуществляет калькулирование себестоимости продукции по центрам затрат и организации в целом и контроль за эффективным использованием производственных ресурсов.

Группа учета продажи продукции определяет порядок учета выпуска и продажи продукции, состав покупателей, исчисляет фактические затраты по продаже продукции, себестоимость проданной продукции по ее видам, организации в целом.

Аналитическая группа анализирует эффективность деятельности по каждому центру затрат.

6) Классификация затрат в зависимости от группировочных признаков

|

Признак классификации |

Виды затрат |

|

По экономической роли в процессе производства |

Основные и накладные |

|

По сбору включения в себестоимость продукции |

Прямые и косвенные (непрямые) |

|

По отношению к объему производства |

Переменные и постоянные |

7) По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и материалы, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих и др.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из комплексных общепроизводственных и общехозяйственных расходов. Величина этих расходов зависит от структуры управления подразделениями, цехами и предприятиями.

8) По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др.

Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.