9) По отношению к объему производства подразделяются на постоянные и переменные.

Постоянные затраты не зависят от динамики объема производства и продажи продукции, то есть не изменяются при изменении объема производства.

Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции и общие для предприятия в целом.

Однако постоянные затраты, рассчитанные на единицу продукции, изменяются при изменении объема производства.

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема производства (или деловой активности) компании. По мере его повышения растут и переменные затраты, и наоборот (например, заработная плата производственных рабочих, изготавливающих определенный вид продукции, затраты сырья и материалов).

10) Классификация затрат по экономическим элементам.

Экономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части.

В экономике предприятия принято выделять следующие экономические элементы:

1. Материальные затраты (за вычетом возвратных отходов):

- затраты на сырье;

- на запасные части для ремонта;

- комплектующие изделия;

- затраты на топливо и энергию со стороны;

- услуги сторонних организаций производственного характера;

2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования).

4. Амортизация основных средств.

5. Прочие затраты.

Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности.

11) Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимостьединицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения.

Различают плановую, нормативную, сметную и фактическую калькуляцию. При расчете себестоимости единицы продукции прямые затраты включают исходя из установленных норм, цен и тарифов, а косвенные распределяют в соответствии с избранной базой.

-

Сырьё и материалы

-

Возвратные отходы, которые вычитаются

-

Покупные изделия и полуфабрикаты

-

Топливо и электроэнергия на производственные нужды

-

Основная и дополнительная з/п

-

Отчисления в соцстрах

-

Расходы на содержание и эксплуатацию оборудования

-

Общепроизводственные расходы

-

Общехозяйственные расходы

-

Потери от брака

Итого = производственная себестоимость

(производственная себестоимость + коммерческие расходы = полная себестоимость)

1) Коммерческие расходы

Итого: полная себестоимость Все статьи калькуляции делятся на 2 группы:

-

Прямые затраты (п.1-6)

-

Косвенные затраты (п.7-10)

Косвенные и накладные расходы распределяются пропорционально объему произведенной продукции или пропорционально заработной плате.

12) Производственная мощность предприятия это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции. По видам выделяют мощность проектную, входящую, выходящую и среднегодовую.

Проектная мощность определяется при изготовлении оборудования исходя из производительности в единицу рабочего времени.

Мощность входящая — это мощность на начало планового периода. Определяется по данным бухгалтерской отчетности.

Мощность выходящая (исходящая) — это мощность на конец отчетного периода. Она определяется расчетным путем. Мк = Мн + Мвв - Мвыб, где

Мк — мощность на конец периода, Мн — мощность на начало периода,

Мвв — мощность, вводимая в результате нового строительства, расширения, реконструкции, технического перевооружения, Мвыб — мощность, выбывающая вследствие ветхости и износа.

Мощность среднегодовая — это мощность, которая определяется по средней арифметической взвешенной с учетом ввода и выбытия мощности по периодам (Mr).

Mr = Мн + IMbb x nl/12 - Мвыб х п2/12, где nl — число месяцев эксплуатации, введенной в действие мощности

в течение отчетного периода, п2 — число месяцев с момента выбытия мощности и до конца отчетного периода.

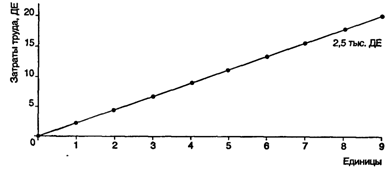

13) Традиционное определение переменных затрат предполагает линейную зависимость между затратами и объемом. Если на пошив одного костюма используется ткань стоимостью 2,5 тыс. ДЕ, то на пошив 10 костюмов потребуется ткани в 10 раз больше.

Такая линейная зависимость показана на графике.

Релевантные уровни — те уровни деловой активности (объема производства), с которыми организация скорее всего предполагает работать, обычно это нормальная производственная мощность. В пределах этого релевантного уровня многие нелинейные затраты могут быть аппроксимированы линейной зависимостью .Эти оценочные затраты можно интерпретировать как часть переменных затрат с линейной зависимостью.

14) В целях планирования и контроля полупеременные и смешанные затраты следует разделить на переменные и постоянные компоненты. Для этого используют метод разделения затрат «высокий — низкий». Этот метод позволяет идентифицировать линейную зависимость между уровнем деятельности и затратами, анализируя наибольший и наименьший объемы за период и связанные с ними затраты. Изменения в затратах между этими двумя уровнями делят на изменения в объеме и таким образом определяют переменную компоненту полупеременных затрат.

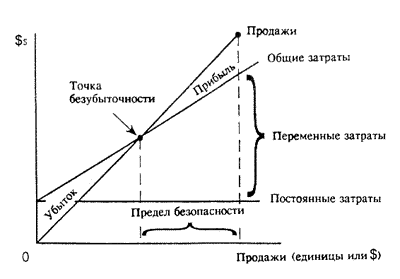

15) Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

критическая точка — это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения критической точки:

ВР=ПЗ+ФЗ.

ВР-продажная цена

ПЗ-постоянные затраты

ФЗ-фиксированные затраты

16)

17)

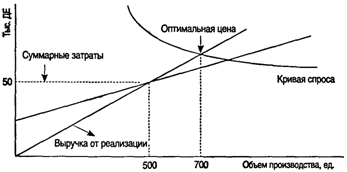

Точка оптимальной цены продажи продукции

определяет объем производства,

позволяющий организации получать

максимальную прибыль. В данном примере

это объем, равный 700 ед. продукции.

18.Метод определения критической точки, основанный на концепции маржинальной прибыли.

Маржинальная прибыль - это превышение выручки от реализации над всеми переменными затратами:

Маржинальная прибыль = Выручка от реализации - Переменные затраты

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль - Постоянные затраты

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам.

![]()

19.Коэфициент маржинальной прибыли, запас финансовой прочности.

Коэффициент маржинальной прибыли — это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации используется на покрытие постоянных затрат в формирование прибыли.

Коэффициент маржинальной прибыли рассчитывается как доля маржинальной прибыли в выручке от реализации (S):

KGM = GM/S.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации и точкой безубыточности.

-

В абсолютном выражении:

Зфин = Qплан – Qmin

-

В относительном выражении:

Зфин = (Qплан – Qmin) / Qплан

Показатель финансовой прочности, рассчитанный в относительном выражении как доля от прогнозируемого объема реализации, используется для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производство.

-

В стоимостном выражении:

Зфин = Qплан * Р – Qmin* Р где Р — цена изделия.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.