ВЗАИМОЗАВИСИМЫЕ И АФФИЛИРОВАННЫЕ ЛИЦА. СХОДСТВА И РАЗЛИЧИЯ

АВТОРЫ РАБОТЫ:

ПРИБЫЛОВ КОНСТАНТИН

СВИСТУН КСЕНИЯ

ВЗАИМОЗАВИСИМЫЕ ЛИЦА

•Это отношение между лицами которые могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения

Федеральным законом от 18.07.2011 № 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» введена гл. V.I, установившая принципы контроля цен для целей налогообложения.

ПРИЗНАКИ ВЗАИМОЗАВИСИМЫХ ЛИЦ

Организация имеет одного директора

ООО и её участник владеет 25% уставного капитала

Организация или лицо имеет 50% состава коллегиального исполнительного органа или совета директоров

Организация и лицо, |

осуществляющее |

полномочия ее |

единоличного |

исполнительного |

органа |

Физические лица в случае, |

если одно физическое лицо |

подчиняется другому |

физическому лицу по |

должностному положению |

«ИНЫЕ ОСНОВАНИЯ» (П. 7 СТ. 105.1 НК РФ)

Пункт 4 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации (утв. Президиумом Верховного Суда РФ 16.02.2017):

«Помимо указанных формально-юридических признаков взаимозависимости пунктом 7 статьи 105.1 НК РФ суду предоставлено право признать лица взаимозависимыми по иным основаниям - если отношения между этими лицами содержательно (фактически) обладают признаками, указанными в

пункте 1 статьи 105.1 Кодекса, то есть имеется иная возможность другого лица

определять решения, принимаемые налогоплательщиком». Определение Конституционного Суда РФ от 04.12.2003 № 441-О: открытый

перечень оснований не нарушает конституционные права.

ИСКЛЮЧЕНИЯ ИЗ ОБЩЕГО ПРАВИЛА

Законодательно прямо установлены два основания, по которым лица не могут признаваться взаимозависимыми:

•если осуществляется влияние на условия и результаты сделок по экономическим причинам, например из-за преимущественного положения на рынке или иного подобного обстоятельства (п. 4 ст. 105.1 НК РФ);

•если есть непосредственное прямое и (или) косвенное участие РФ, субъектов РФ и муниципальных образований в российских организациях (п. 5 ст. 105.1 НК РФ).

ДОЛЯ ПРЯМОГО УЧАСТИЯ

Доле голосующих акций. В расчете необходимо учитывать все голосующие акции организаций: обыкновенные и привилегированные

Доле в уставном (складочном) капитале (фонде)

Доле лица, определенной пропорционально общему количеству участников организации

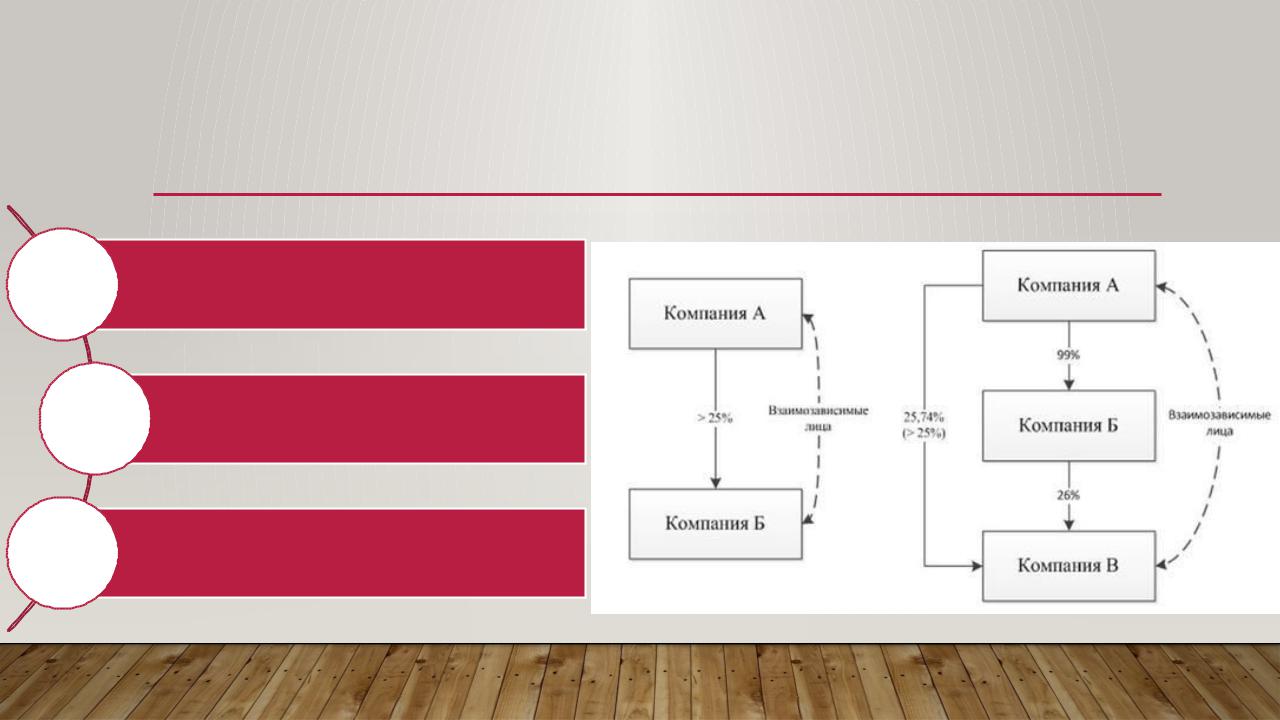

ДОЛЯ КОСВЕННОГО УЧАСТИЯ ДОЛЯ

КОСВЕННОГО УЧАСТИЯ (ЧЕРЕЗ ТРЕТЬИХ ЛИЦ)

•Определяется в следующем порядке:

•1.определите все последовательности участия лица в другой организации через прямое участие;

•2.определите доли прямого участия каждого звена последовательности;

•3.перемножьте доли прямого участия всех организаций в этой последовательности;

•4.при наличии нескольких последовательностей сложите все доли косвенного участия в одной организации

ООО

«Альфа»

ООО

«Бета»

60% |

30% |

|

10% ООО

«Гамма»

10%

15%

ООО

«Дельта»

ПРИЗНАНИЕ ЛИЦ ВЗАИМОЗАВИСИМЫМИ

Взаимозависимость лиц может устанавливаться:

•в силу положений Налогового кодекса РФ (на основании критериев взаимозависимости);

•самостоятельно (п. 6 ст. 105.1 НК РФ);

•по решению суда (п. 7 ст. 105.1 НК РФ).

К обстоятельствам, которые может учесть суд, относятся:

совпадение трудовых ресурсов компаний,

перезаключение договоров на заинтересованных лиц,

первоначальное участие в составе учредителей одних и тех же лиц,

родственные связи (помимо тех, что указаны в ст. 105.1 НК РФ);

заключение гражданско-правовых договоров вместо трудовых и другие способы.

НАЛОГОВЫЕ ПОСЛЕДСТВИЯ ДЛЯ ВЗАИМОЗАВИСИМЫХ ЛИЦ

•Сделки между взаимозависимыми лицами могут признаваться контролируемыми.

•Взаимозависимость лиц учитывают налоговые органы, проверяя получение необоснованной налоговой выгоды в рамках ст. 54.1 НК РФ.

•Необходимо восстановить амортизационную премию, если взаимозависимому лицу реализовано основное средство, а с момента введения его в эксплуатацию прошло менее пяти лет (п. 9 ст. 258 НК РФ).

•Возникает доход по НДФЛ в части материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, полученными от взаимозависимой организации или ИП (пп

. 1 п. 1 ст. 212 НК РФ).

•С зависимой компании налоговый орган вправе взыскать (в судебном порядке) недоимку, выявленную в ходе налоговой проверки и числящуюся более трех месяцев на условиях и в порядке, установленных п. 2 ст. 45 НК РФ.

АФФИЛИРОВАННЫЕ ЛИЦА

•Аффилированные лица - физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

•Ст. 53.2 ГК РФ: «отношения связанности».

Члены |

Группа лиц кому |

коллегиального |

принадлежит |

органа |

ЮЛ |

Лицо которые распоряжаются 20% голосов

ФЛ

осуществляющи е ПД

Группа лиц к |

которой |

принадлежит ФЛ |

ФЛ которому принадлежит 20% голосов