Расчеты по чеку.

Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя).

Есть договор банковского счета с условием об обязанности банка, обслуживающего счет, совершать в его рамках операции по оплате выставляемых клиентом чеков. Чекодержатель же никаких требований к банку-плательщику по чеку не имеет.

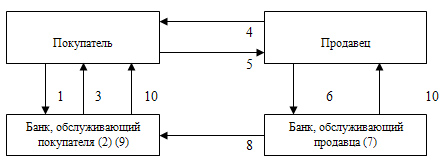

Схема расчетов с помощью чеков

Покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

Покупателю выдаются чеки и чековая карточка;

Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

Покупатель выдает чек продавцу;

Продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

Банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

Банки выдают клиентам выписки из счетов банка.

Расчёты по инкассо инкассо

осуществляемая банком по поручению заявителя (инкассовому поручению или платежному требованию) операция по получению денежных средств от плательщика

инкассовые поручения и платежные поручения с приложенными к ним документами, обосновывающими требованием о платеже, сдаются заявителем в обслуживающий банк, который пересылает их в банк плательщика.

Последний – в зависимости от условий поступившего распоряжения и содержания договора банковского счета, к которому это распоряжение выставлено, либо списывает требуемую сумму, либо запрашивает у своего клиента согласие на ее списание (акцепт)

Здесь мы имеет 3 обязательства:

Банка, обслуживающего получателя платежа, перед последним, о получении определенного платежа против предоставленных документов (условно – обязательство продажи документов)

Банка, обслуживающего плательщика, по исполнению поступившего инкассового распоряжения, перед своим клиентом

Межбанковское обязательство по принятию и исполнению инкассового распоряжения, а также перечислению сумм, полученных в ходе исполнения

Инкассо означает осуществляемую банком по поручению заявителя операцию по получению денежных средств от плательщика. ГК РФ и документы ЦБ РФ предполагают два вида платежей по инкассо: акцептные и базакцептные. Они осуществляются на бланке инкассового поручения либо платежного требования.

Инкассовые поручения и платежные требования сдаются заявителем в обслуживающий его банк, который пересылает их в банк плательщика. К расчетному документу прилагаются согласно реестру документы, обосновывающие требование о платеже. в безакцептном порядке производится списание сумм недоимок налоговыми органами, пенсионными фондами. Право на безакцептное списание стоимости товара может быть предусмотрено договором между продавцом и покупателем.

Расчеты по инкассо в акцептном порядке могут быть предусмотрены договором между продавцом и покупателем и осуществляются с использованием платежных требований. При поступлении платежного требования в банк, обслуживающий плательщика, банк делает представление к акцепту, т.е. предлагает плательщику в срок, указанный в самом требовании (обычно 5-дневный), сообщить о согласии на уплату суммы.

СЕМИНАР: 3 разные возможности:

расчеты по инкассо только по поручению клиента осуществить зачет действию по поручению

(874)– 1 вариант – по получению от плательщика платежа –есть инкассо как безакцептное списание – можно получить платеж вообще без согласия плательщика. Конституция запрещает просто так забирать имущество, поэтому безакцептное списание запрещается по общему правилу.

Исключения – их 2.

1 – судебное решение (суд взыскал, до этого оно было проверено судом).

2-иные случаи, предусмотренные законом (исполнительная надпись нотариуса или мб в договоре указано: я разрешаю списывать с моего счета лицу (дали распоряжение банку, что если у нас на счету меньше 500 рублей, то мегафон может списывать деньги, автоплатеж –сами разрешили по договору списывать, добровольно

2 вариант – по получению от плательщика акцепта платежа

3 вариант –получает платеж или акцепт. В первых двух случаях составляется инкассовое поручение, то здесь документ – платежное требование – получатель средств направляет требование о том, что он требует оплатить определенную сумму, банк передает требование плательщику и у плательщика есть 2 варианта – порвать это требование и выкинуть и тогда все заканчивается и 2 вариант – акцептовать (поставить подпись под согласием платить) – и тогда банк по аналогии с платежным поручением списывает сумму

в инкассо есть 3 разные опции

1. на основании судебного решения, исполнительной надписи нотариуса (инкассовое поручение)

2.на основании договора

3.любой получатель может выставить требования и ждать, акцептуют ли его (квартира, коммунальные услуги, нам может прийти требование оплатить с qr кодом и мы оплачиваем) (платежное требование (оно само по себе не исполняется, нужен акцепт))

Расчеты по инкассо - банковская операция, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляют на основании:

платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Акцепт: расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Акцепт — это письменное согласие плательщика на осуществление платежа с его расчетного или текущего счета.

По выставленным платежным требованиям акцепт должен составлять не менее пяти дней.

До получения акцепта плательщика или до наступления срока платежа представленное в банк платежное требование хранится в специальной картотеке — «Расчетные документы, ожидающие акцепта для оплаты».

В расчетах платежными требованиями применяется предварительная форма акцепта. Срок для осуществления акцепта определяется сторонами по договору и, как правило, составляет 3 рабочих дня.

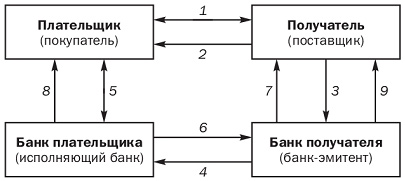

Схема документооборота при расчетах акцептованными платежными требованиями:

1. Договор-соглашение с указанием формы расчетов платежными требованиями;

2. Отгрузка продукции, передача товара;

3. Документы на отгрузку и платежное требование об оплате на инкассо;

4. Передача платежного требования для акцепта;

5. Акцепт платежного требования и передача в банк для оплаты;

6. Перечисление средств в уплату акцептованного платежного требования;

7. Зачисление средств на расчетный счет поставщика;

8. Выписка из расчетного счета;

9. Выписка из расчетного счета о зачислении платежа