6.4 Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия начнём с изучения показателей финансовой устойчивости, которые называют показателями структуры капитала.

Таблица – Показатели финансовой устойчивости ОАО «СЦБК» за 2011 год

|

Показатель |

Нормативное значение |

На начало года |

На конец года |

Отклонение |

|

0,5…0,7 |

0,25 |

0,22 |

-0,03 |

|

<0,7 |

0,75 |

0,78 |

+0,03 |

На начало 2011 года 25% имущества предприятия и 22% на конец года сформировано за счет собственных источников, что не соответствует нормативу (≥0,5).

На начало и конец года значение коэффициента автономии не соответствует, увеличение коэффициента на 3 %, говорит о снижении финансовой устойчивости предприятия, увеличении заемного капитала.

Динамика коэффициента долга свидетельствует об ухудшении финансового положения предприятия, так как за 2011 год зависимость предприятия от внешних источников финансирования увеличилась. Если на начало года на 1 рубль собственного капитала приходилась 78 коп. заемных средств, то к концу года уже 1 рубль 75 коп, что не соответствует нормативному значению.

Таблица – Наличие собственных средств ОАО «СЦБК» в 2011 год

|

Показатель |

На начало года |

На конец года |

|

Собственный капитал (СК) |

567 332 |

596 854 |

|

Долгосрочные обязательства (ДО) |

535 707 |

891 411 |

|

Внеоборотные активы (ВнА) |

1 340 113 |

1 534 634 |

|

Собственные оборотные средства (СОбС=СК+ДО-ВнА) |

-237 074 |

-46369 |

Как на начало, так и на конец года у предприятия отсутствуют собственные оборотные средства – это свидетельствует о том, что предприятие нарушает основной принцип софинансирования, то есть частично внеоборотные активы формируются за счет краткосрочных обязательств.

6.5 Оценка платежеспособности предприятия

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

|

Статьи актива |

На начало года |

На конец года |

Статьи пассива |

На начало года |

На конец года |

Платежный излишек / недостаток |

|

|

На начало года |

На конец года |

||||||

|

Наиболее ликвидные активы (денежные ср-ва, краткоср. фин. вложения) – А1 |

8842 |

13302 |

Наиболее срочные обязательства (КЗ) – П1 |

775165 |

574301 |

-766323 |

-560999 |

|

Быстро реализуемые активы (ДЗ, платежи по которой ожидают-ся в течении 12 месяцев) – А2 |

70865 |

186789 |

Краткосрочные пассивы (краткоср-е кредиты и займы, и прочие краткоср. пассивы) – П2 |

357205 |

655238 |

-286340 |

-468449 |

|

Медленно реализуемые активы (запасы, НДС, ДЗ, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы) – А3 |

815589 |

983079 |

Долгосрочные пассивы (долгосрочные кредиты и займы, IV раздел пассива баланса) |

535707 |

891411 |

+279882 |

+91668 |

|

Трудно реализуемые активы – это внеобо-ротные активы –А4 |

1340113 |

1534634 |

Постоянные пассивы (статьи пассива баланса, относимые к собственному капиталу владельцев предприятия) – П4 |

567332 |

596854 |

+772781 |

+937780 |

Как на начало так и на конец года баланс предприятия не ликвидный. Недостаток денежных средств для оплаты срочных обязательств на начало года составляет 766323 тыс. руб., на конец – 560999 тыс. руб. По сравнению с началом года ситуация улудшилась, поскольку платежный дефицит на покрытие срочных обязательств уменьшился на 205 324 тыс. руб. и платежные излишки для оплаты краткосрочных пассивов увеличились.

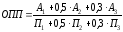

Для

комплексной оценки ликвидности баланса

в целом используют общий показатель

платежеспособности ( ),

вычисляемый по формуле:

),

вычисляемый по формуле:

.

.

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Для этого рассчитывают и сравнивают значение коэффициента на начало и конец года. Если значение общего коэффициента покрытия больше либо равно 1, то можно сделать вывод о платежеспособности предприятия. [1]

Значения данного показателя на начало и на конец отчетного года ОАО «Соломбальского ЦБК» составили:

На конец отчетного периода платежеспособность ОАО «Соломбальский ЦБК» выросла.

Второй этап анализа ликвидности предприятия — это расчет коэффициентов ликвидности (таблица 12). Сравнением фактических значений с нормативным уровнем определяют платежеспособность предприятия.

Таблица 12 - Расчет показателей ликвидности баланса ОАО «СЦБК»

|

Показатель |

Нормативные значения |

На начало года |

На конец года |

|

1.Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

х

|

8842 |

13302 |

|

2.Дебиторская задолженность, тыс. руб. |

х |

306633 |

408776 |

|

3.Оборотные активы, тыс. руб. |

х |

895296 |

1183170 |

|

4.Кредиторская задолженность, тыс. руб. |

х |

775165 |

574301 |

|

5.Краткосрочные кредиты и займы, тыс. руб. |

х |

308062 |

623592 |

|

6.Краткосрочные обязательства (стр.4+стр.5) |

х

|

1083227 |

681023 |

|

7. Общий коэффициент покрытия (стр.3/стр.6) |

1…2

|

0,83 |

0,84 |

|

8.Коэффициент срочной ликвидности ((стр.1+стр.2)/стр.6) |

≥ 1

|

0,29 |

0,62 |

|

9.Коэффициент абсолютной ликвидности (стр.1/стр.6) |

≥ 0,20…0,25

|

0,01 |

0,02 |

На конец года для погашения каждого рубля краткосрочных обязательств ОАО «Соломбальский ЦБК» имеет 84 коп. оборотных активов. Общий коэффициент покрытия меньше 1 - предприятие не платежеспособно, у него не достаточно оборотных средств для погашения краткосрочных обязательств и продолжения ведения хозяйственной деятельности. И на начало и на конец года величина коэффициента покрытия не соответствует нормативным значениям, но ее рост говорит о повышении платежеспособности фирмы.

За счет денежных средств, краткосрочных финансовых вложений и при условии проведения расчетов с дебиторами предприятие может оплатить 62% краткосрочной задолженности. Коэффициент меньше нормативного значения. Низкое значение указывает на постоянную работу с дебиторами, чтобы обеспечить возможность более быстрого обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками.

Коэффициент абсолютной ликвидности дает ответ на вопрос, какую часть краткосрочных долгов предприятие было способно оплатить на дату составления баланса. [1] На конец года ОАО «Соломбальский ЦБК» в состоянии оплатить лишь 2% краткосрочных долгов при нормативном значении в 20%.

На конец 2010 года предприятие финансово не устойчиво. Предприятие платежеспособно, однако необходимо постоянно проводить работу с дебиторами, своевременно оплачивать текущие обязательства.