Метод чистых активов.

Сущность метода чистых активов, условия его применения. Адекватность оценки по методу чистых активов реальной стоимости бизнеса. Практика применения данного метода в современных российских условиях.

Оценка стоимости предприятия методом чистых активов

Метод стоимости чистых активов основан на анализе активов компании. Оценка проведенная методом чистых активов основан на анализе финансовой отчетности. Использование данного метода дает лучшие результаты при оценке действующей компании, обладающей значительными материальными и финансовыми активами. Она является индикатором финансового состояния организации на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости нематериальных и материальных активов.

Метод чистых активов применяется в следующих случаях:

Оцениваемое предприятие обладает значительными материальными активами.

У оцениваемого предприятия отсутствуют ретроспективные данные о прибыли или нет возможности прогнозировать будущую прибыль.

Оценивается новое предприятие или незавершенное строительство.

Оцениваемое предприятие сильно зависит от контрактов или не имеет постоянной клиентуры.

Оценивается холдинговая или инвестиционная компания, которая не получает прибыли за счет собственного производства.

Информационной базой метода чистых активов является бухгалтерский баланс предприятия. Оценщик проводит анализ и корректировку всех статей ежеквартального баланса на последнюю отчетную дату для определения рыночной стоимости имеющихся активов.

Стоимость предприятия = Рыночная стоимость активов - долговые обязательства.

Процедура оценки рыночной стоимости предприятия методом чистых активов:

Оценивается рыночная стоимость недвижимого имущества предприятия.

Определяется стоимость движимого имущества предприятий.

Выявляются и оцениваются нематериальные активы.

Определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

Определяется рыночная стоимость материально-производственных запасов.

Оценивается дебиторская задолжность.

Преимущества и недостатки метода чистых активов

Преимущества: 1) метод основан на достоверной информации о реальных активах, которые находятся в собственности предприятия, что устраняет абстрактность, присущую другим методам оценки. 2) В условиях формирования рынка недвижимости данный метод имеет самую полную информационную базу, а также использует традиционные для российской экономики затратные методы оценки.

Недостатки: 1) Метод чистых активов не учитывает эффективность работы предприятия и перспективы его развития. 2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения на аналогичные предприятия.

|

Формула расчета стоимости предприятия методом чистых активов Сб = См + Сф + Сн + Г – О, где Сб – стоимость предприятия (бизнеса); См – стоимость материальных активов; Сн – стоимость нематериальных активов; Сф – стоимость финансовых активов; Г – оценка гудвила; О – стоимость обязательств предприятия. Область применения: 1. Оценка контрольного пакета акций 2. Оценка нематериальных активов Метод чистых активов используется при условии наличия значительных материальных активов, при отсутствии ретроспективных данных о прибыли или низкой надежности прогнозов, если значительную часть активов составляют финансовые активы. |

Оценка недвижимости. Экономическое содержание доходного подхода. Основные этапы. Реконструированный отчет о доходах и расходах. Прогнозирование потенциального валового дохода. Оценка потерь от не занятости объекта и неуплаты арендной платы. Определение расходов на содержание недвижимости. Учет возмещение капитальных затрат в коэффициенте капитализации. Расчет чистого операционного дохода. Методы определения коэффициента капитализации.

Доходный подход к оценке недвижимости

Доходный подход к оценке стоимости объектов недвижимости — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

В основе доходного подхода лежит принцип ожидания, который утверждает, что стоимость объекта оценки определяется величиной будущих выгод ее владельца. Оценка доходным подходом предполагает, что потенциальные покупатели рассматривают приносящий доход объект оценки с точки зрения инвестиционной привлекательности, то есть как объект вложения с целью получения в будущем соответствующего дохода.

Доходный подход включает два метода: метод прямой капитализации и метод дисконтированных денежных потоков. Различаются эти методы способом преобразования потоков дохода.

Основные этапы

Определение рыночной стоимости недвижимости доходным подходом происходит в два этапа:

прогнозирование будущих доходов;

капитализация будущих доходов в настоящую стоимость.

Реконструированный отчет о расхода и доходахдля оценки составляется, чтобы в итоге получить очищенный доход относительно того интереса, который требуется оценить. Для этого, помимо определения величины рыночной стоимости, оценщику необходимо проанализировать всю доступную бухгалтерскую документация по объекту оценки и по возможности по сопоставимым объектам. Имеется ввиду как текущая отчетность, так и данные за несколько предыдущих отчетных периодов.

Основные документы – баланс и отчет о доходах. Кроме того, полезными источниками информации являются результаты личных переговоров оценщика с собственниками и арендаторами, изучение коммунальных счетов, страховых полисов, отчеты по налоговым платежам, результаты переоценки и т.д.

Прогнозирование будущих доходов основано на использовании финансовых отчетов собственника: упрощенного баланса;

отчета о движении денежных средств, реконструируемый оценщиком для задач экономического анализа статей доходов и расходов.

Результаты прогнозирования сводятся в бюджет доходов и расходов об эксплуатации объекта недвижимости. Горизонт прогнозирования выбирается собственником, однако наиболее часто используются сроки владения объектом. В структуру такого бюджета в ходят: Потенциальный валовой доход - общий доход от недвижимости, который получен от недвижимости при полной занятости без учета потерь и расходов. Он равен сумме четырех составляющих:

Контрактная годовая арендная плата - весь доход полученный собственником недвижимости от сдачи его в аренду, также учитываются все скидки и компенсации, предусмотренные договором аренды.

Скользящий доход - доход, получаемый собственником недвижимости как дополнительную оплату арендаторами тех расходов, которые превышают значения, отмеченные в договоре.

Рыночная годовая арендная плата (рыночная аренда) - доход, который относится к свободной и занятой владельцем площади и определяется на основе рыночных ставок арендной платы.

Прочие доходы - доходы, получаемые за счет функционирования объекта недвижимости и не включаемые в арендную плату. Представляют собой доходы от бизнеса, неразрывно связанным с объектом недвижимости, а также доходы от аренды земельных участков и каркаса здания, не основных помещений: вспомогательных и технических.

Доход, полученный от первых трех частей, получен от использования основных помещений здания, а доход от последней составляющей, получается, от использования земельного участка, вспомогательных или технических помещений.

Оценка потерь от не занятости объекта и неуплаты арендной платы

Как правило, собственник в долгосрочном периоде не имеет возможности постоянно сдавать в аренду 100% площадей здания. Потери арендной платы имеют место за счет неполной занятости объекта недвижимости и неуплаты арендной платы недобросовестными арендаторами.

Степень незанятости объекта доходной недвижимости арендаторами характеризуется коэффициентом недоиспользования, определяемым отношением величины не сданных в аренду площадей к величине общей площади, подлежащей сдаче в аренду. Отношение сданных в аренду площадей к общей площади, подлежащей сдаче в аренду, называется коэффициентом загрузки. Для различных сегментов рынка недвижимости существуют типичные рыночные значения коэффициента загрузки.

Таким образом, величина потерь о незанятости площадей либо определяется исходя из рыночных данных, либо рассчитывается для конкретной недвижимости по формуле:

![]()

КНД – коэффициент недоиспользования; Кn – доля площадей, подлежащих сдаче в аренду, на которые в течение года происходит смена арендаторов; nc – средний период в течение года, который необходим для поиска новых арендаторов после ухода старых; na – общее число арендных периодов в году.

Определение расходов на содержание недвижимости.

Актуальная оценка коммерческой недвижимости должна включать и такой момент, как стоимость содержания недвижимости. Итак, к каким тратам нужно готовиться владельцу коммерческой недвижимости ?

Нужно будет уплачивать:

1. Коммунальные платежи.

2. При подключенном телефоне и Интернете – стоимость пользования данными услугами.

3. Налог на недвижимое имущество.

4. Выплаты страховым компаниям (если имущество планируется застраховать).

ИЛИ

Основные этапы процедуры оценки методом прямой капитализации дохода

1. Оценка потенциального валового дохода. Делается на основе анализа текущих ставок и тарифов на рынке для сравнимых объектов.

Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости при 100 %-ной занятости без учета всех потерь и расходов.

Зависимость ПВД от площади объекта и арендной ставки определяется по формуле

![]() ,

(3.2)

,

(3.2)

где

S – площадь, сдаваемая в аренду, м2; ![]() –

арендная ставка за 1 м2.

–

арендная ставка за 1 м2.

Как правило, величина арендной платы зависит от местоположения объекта, его физического состояния, наличия коммуникаций, времени аренды (срока) и т. д.

2. Оценка потерь от недогруженности неуплат. Производится на основе анализа рынка, характера его динамики (трендов) применительно к арендованной недвижимости. На основе этого определяется действительный валовой доход (ДВД):

ДВД = ПВД – Скидки на простой и неплатежи.

3. Расчет издержек по эксплуатации оцениваемой недвижимости. Основывается на анализе фактических издержек по ее содержанию или типичных издержек на данном рынке.

При анализе доходов и расходов принято использовать как ретроспективные (за прошлые года), так и прогнозные (прогнозируемые в будущем) данные. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов, — потоки денежных средств для различных объектов должны рассчитываться на одной основе, т.е. нельзя сравнивать потоки, рассчитанные на основе ретроспективных данных, с потоками, рассчитанными на основе прогнозных данных, то же самое касается и учета налогообложения [22].

Расчет расходов

Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными.

Операционные расходы принято делить:

– на условно-постоянные расходы;

– условно-переменные (эксплуатационные расходы);

– расходы на замещение (резервы).

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество, страховка основных фондов и т.п.

Условно-переменные – это расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются расходы на управление: коммунальные расходы (газ, электричество, вода, отопление, телефон и т. д.); расходы на уборку, содержание территории и т. д.

К расходам на замещение относят расходы, которые либо имеют место всего один-два раза за несколько лет или сильно варьируют от года к году. Обычно это расходы на периодическую замену быстро изнашивающихся компонентов улучшений. К таким улучшениям, в частности, относятся: кухонное оборудование (холодильники, кухонные плиты и т.п.), мебель, ковровые покрытия, портьеры, а также недолговечные компоненты зданий (крыши, лифты), расходы на косметический ремонт.

Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично бухгалтерской амортизации). В расчете подразумевается, что деньги откладываются (резервируются), хотя большинство владельцев недвижимости в действительности их не резервируют. Следует отметить, если владелец планирует замену изнашивающихся улучшений в течение срока владения (горизонта расчета), то указанные отчисления необходимо учитывать при расчете стоимости недвижимости рассматриваемым методом.

Если же в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, то расходы на их замещение не учитывают, но необходимо учесть износ, имея в виду возможную перепродажу (реверсию). Если срок такого рода отчислений точно известен, то при расчете методом дисконтированная потоков денежных средств возможно учитывать расходы только в том периоде, где они планируются

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

1) ставки дохода на капитал (ставка доходности инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Rкап = Rдох

кап + ![]() Rнорм возвр , (4.8)

Rнорм возвр , (4.8)

где Rкап – коэффициент капитализации,

Rдох кап – ставка дохода на капитал

Rнорм возвр – норма возврата капитала

![]() –снижение

стоимости недвижимости (изнашиваемая

часть активов).

–снижение

стоимости недвижимости (изнашиваемая

часть активов).

Ставка дохода на капитал (Rдох кап ) строится чаще всего методом кумулятивного построения:

Безрисковая ставка дохода

+ Премии за риск вложения в недвижимость

+ Премии за низкую ликвидность недвижимости

+ Премии за инвестиционный менеджмент.

Расчет ожидаемого чистого операционного дохода.

Оценщик недвижимости работает со следующими уровнями дохода[10]:

· ПВД (потенциальный валовой доход);

· ДВД (действительный валовой доход);

· ЧОД (чистый операционный доход);

· ДП (денежные поступления) после выплат процентов за кредит.

Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости, при 100%-ном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД = S • Са, (4.2)

где S – площадь, сдаваемая в аренду, м2;

Са – арендная ставка за 1 м2.

Действительный валовой доход (ДВД) – это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы. (4.3)

Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель. Но это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам. В отсутствии таковой для определения коэффициента недозагрузки (недоиспользования) оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, т.е. существующие арендные договора по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течение которого единицы объекта недвижимости свободны) и на этой основе рассчитывает коэффициент недоиспользования (Кнд) объекта недвижимости:

Кнд = (Дп • Тс ) / На , (4.4)

где

Дп – доля единиц объекта недвижимости, по которым в течение года перезаключаются договора;

Тс – средний период в течение которого единица объекта недвижимости свободна;

На – число арендных периодов в году.

Чистый операционный доход (ЧОД) – это действительный валовой доход, скорректированный на величину расходов, связанных с владением недвижимостью и ее эксплуатацией,

|

|

ЧОД = ДВД – ОР. (4.3) |

Состав операционных расходов зависит от оцениваемого объекта недвижимости, а также от способа прогнозирования эксплуатационных затрат. Однако в любом случае в их состав не включаются амортизационные отчисления, расходы на финансирование объекта оценки и налог на прибыль.

Амортизационные отчисления не являются для собственника затратами и, по сути, представляют собой возврат через арендные платежи ранее понесенных расходов на приобретение недвижимости, т. е. данная статья для собственника объекта является притоком денежных поступлений.

Расходы на финансирование объекта оценки включают сумму погашения кредита с начисленными процентами, который ранее был получен для приобретения оцениваемого объекта. Данная статья для собственника является фактическим расходом, однако она возникает только в том случае, если объект приобретался с участием ипотечного кредита. Основной довод для исключения данной статьи из состава операционных расходов – независимость стоимости объекта от способа финансирования недвижимости покупателем (рассчитывается исходя из предположения о единовременной оплате объекта полностью за счет собственных средств инвестора). Фактическая цена сделки купли-продажи недвижимости, проведенной с участием заемных средств, предоставленных банком или продавцом, будет выше рассчитанной рыночной стоимости.

Налог на прибыль. Как правило, оценка недвижимости проводится на доналоговой основе, поскольку при использовании приемов сравнительного подхода для расчета доходов, операционных расходов, ставок доходности и капитализации такой прием позволит устранить влияние различий в порядке налогообложения оцениваемого объекта и его аналогов. Однако в оценке можно использовать величину дохода, скорректированную на сумму налога на прибыль.

Операционные расходы для целей оценки делятся:

• на условно-постоянные;

• условно-переменные (эксплуатационные);

• резерв затрат капитального характера.

Условно-постоянные расходы – это расходы, размер которых не зависит от величины коэффициента загрузки объекта. Например:

– налог на имущество;

– страховые взносы;

– заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) и налоги на нее и др.

Условно-переменные расходы – это расходы, зависящие от степени загрузки объекта. Например:

– коммунальные платежи;

– содержание территории и уборка мусора;

– охрана объекта недвижимости;

– реклама, консультации и юридическое обслуживание и др.

Резерв затрат капитального характера (расходы на замещение предметов с более коротким сроком службы) – это гипотетические отчисления в ремонтный фонд, который обеспечивает поддержание долгоживущих и своевременную замену короткоживущих элементов зданий. Данная статья расходов рассчитывается оценщиком с учетом стоимости быстроизнашивающихся элементов здания, остаточного срока их полезной службы, а также ставки дохода, получаемой инвестором от использования инвестиционных ресурсов. Игнорирование или неправильный учет данных затрат искажает величину чистого операционного дохода и снижает объективность оценки рыночной стоимости недвижимости.

Чистый операционный доход, на основе которого в подавляющем большинстве случаев на практике проводится стоимостная оценка, обычно рассчитывается как годовая величина.

Денежный поток до вычета налогов – это часть чистого операционного дохода, скорректированная на причитающиеся кредитору платежи по обслуживанию долга, но до вычета обычного подоходного налога.

Метод прямой капитализации (МПК)

Стоимость объекта определяется по формуле

V = I/R,

где I — чистый доход (ЧОД), V — стоимость объекта недвижимости; R - коэффициент капитализации.

Схема применения МПК:

1) определить размер стабилизированного ЧОД за 1 год (как правило путем усреднения дохода за несколько лет),

2) определить величину коэффициента капитализации R,

3) разделить ЧОД на R по формуле.

Методы определения коэффициента капитализации:

Метод рыночной экстракции (рыночной выжимки).

Рыночная экстракция1- это метод определения коэффициента капитализации на основе анализа соотношения арендных ставок при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию, и цен продаж этих объектов недвижимости по данным реальных сделок или соответствующим образом скорректированных цен предложений по аренде и продаже. Т.е., оценка ведется на базе данных об объектах недвижимости, которые могут быть признаны в качестве аналогов для оцениваемого объекта.

2. Аналитический метод (кумулятивное построение R).

3. Методы ипотечно-инвестиционного анализа (при использовании заемного капитала).

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

Rm = ДО / К (4.19)

где Rm – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

4. Метод экспертизы (опроса экспертов рынка недвижимости).

Структура коэффициента капитализации

R = RON+ROF,

где RON — ставка дохода на капитал, ROF — коэффициент капитализации (возврата капитала).

При кумулятивном построении R в RON учитываются следующие факторы:

Метод дисконтированных денежных потоков. Экономическое содержание метода. Прогнозирование денежных потоков. Определение величины ставки дисконтирования. Расчет дохода от недвижимости в постпрогнозный период. Определение итоговой величины рыночной стоимости методом дисконтирования денежных потоков.

Метод дисконтированных денежных потоков.

Метод дисконтированных будущих денежных потоков используется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, можно обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Основные этапы оценки предприятия методом дисконтированных денежных потоков:

1. Выбор модели денежного потока.

2. Определение длительности прогнозного периода.

3. Ретроспективный анализ и прогноз валовой выручки от реализации.

4. Анализ и прогноз расходов.

5. Анализ и прогноз инвестиций.

6. Расчет величины денежного потока для каждого года прогнозного периода.

7. Определение ставки дисконта.

8. Расчет величины стоимости в постпрогнозный период.

9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

10. Внесение итоговых поправок.

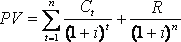

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

, (4.26)

, (4.26)

где РV – текущая стоимость;

Сt – денежный поток периода t;

i – ставка дисконтирования денежного потока периода t;

R – стоимость реверсии;

п – длительность прогнозного периода, лет.

Прогноз денежных потоковзаключается в определении возможных источников поступления и направлений расходования денежных средств. Исходя из того, что большинство показателей достаточно сложно спрогнозировать с большой точностью,планирование денежного потокасводится к составлениюбюджетаналичных денежных средств в прогнозном периоде, учитывая лишь важнейшие параметры потока: объем продаж, долю выручки от реализации за наличный расчет, прогноз кредиторской задолженности и т. д.

Прогноз осуществляется на определенный период: на год (с разбивкой по кварталам); на квартал (с разбивкой по месяцам); на месяц (с разбивкой по декадам).

В общих чертах методика прогнозирования денежных потоковвключает следующие операции:

Прогнозирование денежных поступлений за период.

Прогнозирование оттока денежных средств за период.

Расчет чистого денежного потока (излишка или недостатка денежных средств).

Исчисление общей потребности в краткосрочном финансировании.

Определение величины ставки дисконтирования

Ставка дисконта – ставка процента, используемая для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования отражает взаимосвязь «риск – доход», а также различные виды риска, присущие этой недвижимости.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.

Теоретически ставка дисконтирования для объекта недвижимости должна прямо или косвенно учитывать следующие факторы:

· компенсацию за безрисковые, ликвидные инвестиции;

· компенсацию за риск;

· компенсацию за низкую ликвидность;

· компенсацию за инвестиционный менеджмент.

Связь между номинальной и реальной ставками выражается формулами Фишера.

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Метод выделения – ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость.

|

Расчет величины стоимости в постпрогнозный период. |

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончанияпрогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. В зависимости от перспектив развития бизнеса в постпрогнозный период выбирают тот или иной способ расчета ставки дисконта. Существуют следующие методы расчетов: - по ликвидационной стоимости: данный метод используется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего предприятия, приносящего прибыль, а тем более, находящегося в стадии роста этот подход неприменим; - по стоимости чистых активов: техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы. - метод предполагаемой продажи: состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Поскольку практика продажи компаний на российском рынке крайне скудна отсутствует, применение данного метода к определению конечной стоимости весьма проблематично; - модель Гордона: капитализирует годовой доход послепрогнозного периода в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.