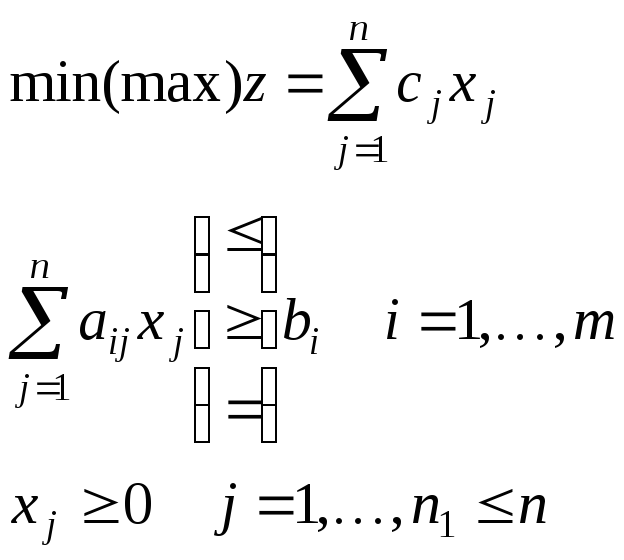

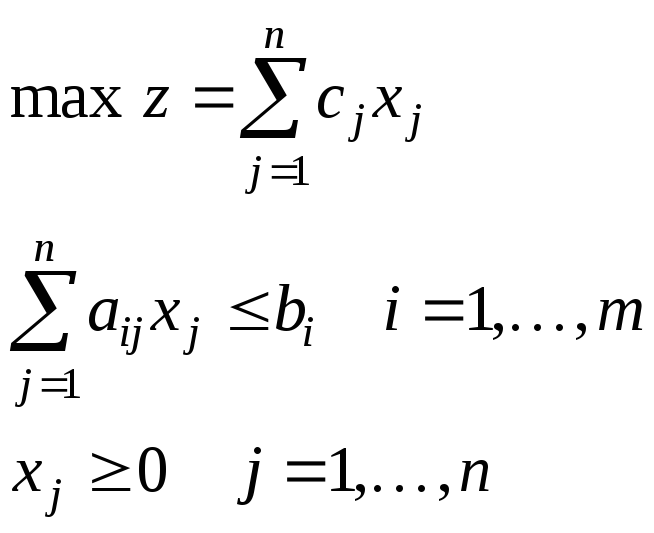

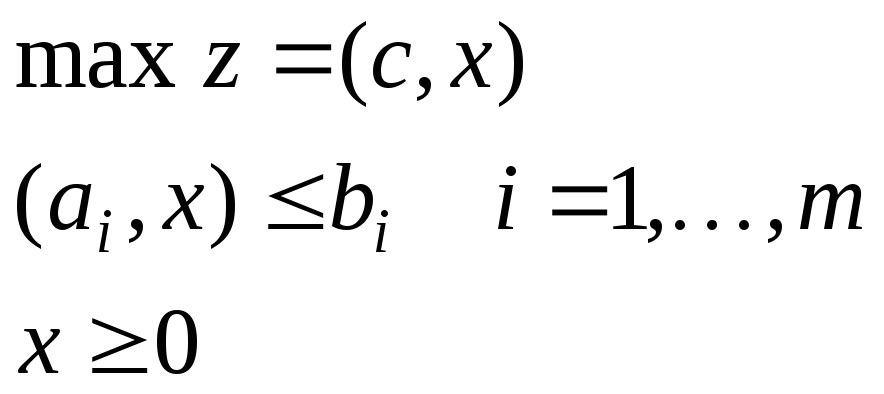

I. Общая задача лп

z – целевая функция

c= (c1, …,cn) – вектор целей

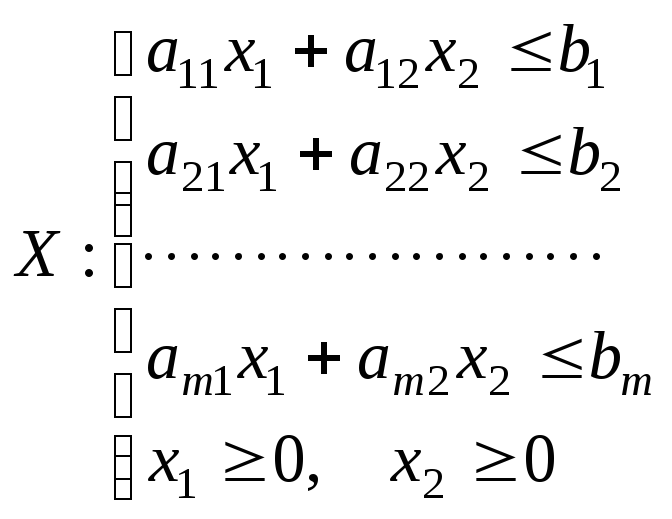

A= (aij)mxn– матрица задачи (матрица условий)

b= (b1, …,bm) – вектор ограничений (вектор правых условий)

x= (x1, …,xn) – план задачи (решение задачи)

Условие xj ≥ 0 – условие неотрицательности переменных

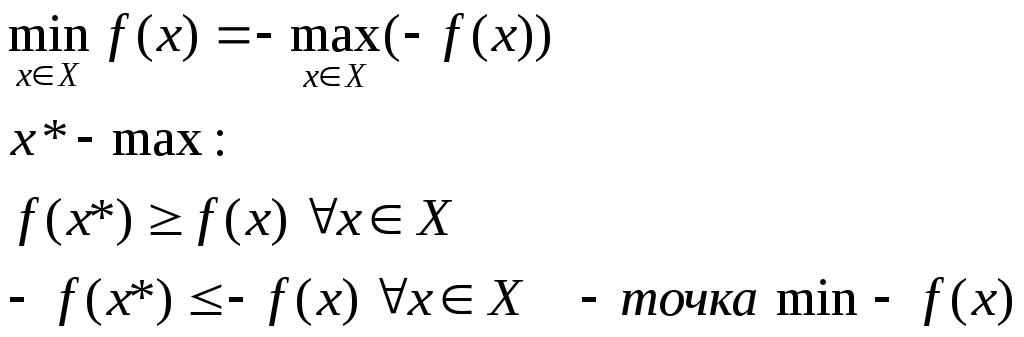

Множество x, удовлетворяющих всем ограничениям называется множеством допустимых решений, обозначаетсяX. План, на котором достигается оптимум целевой функции (минимум/максимум) называется решением задачи (оптимальный план), обозначаетсяx*.X*– множество решений задачи.

Решить общую задачу ЛП означает, найти хотя бы один оптимальный план и вычислить оптимальное значение.

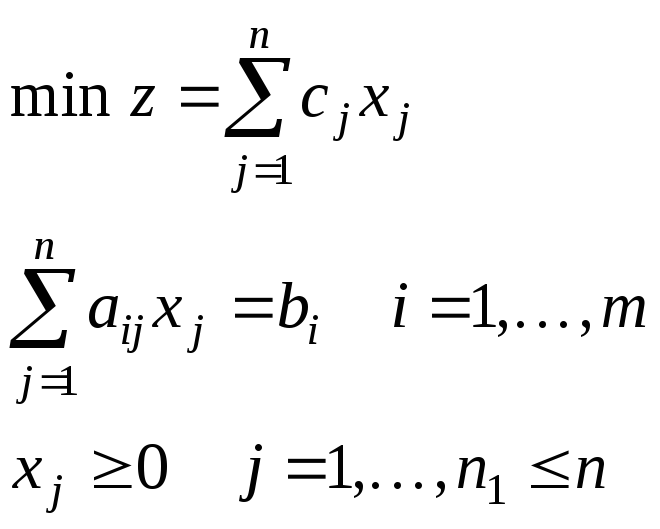

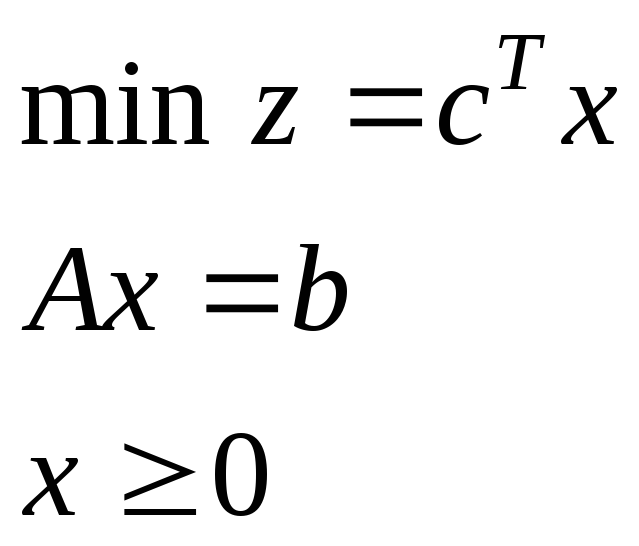

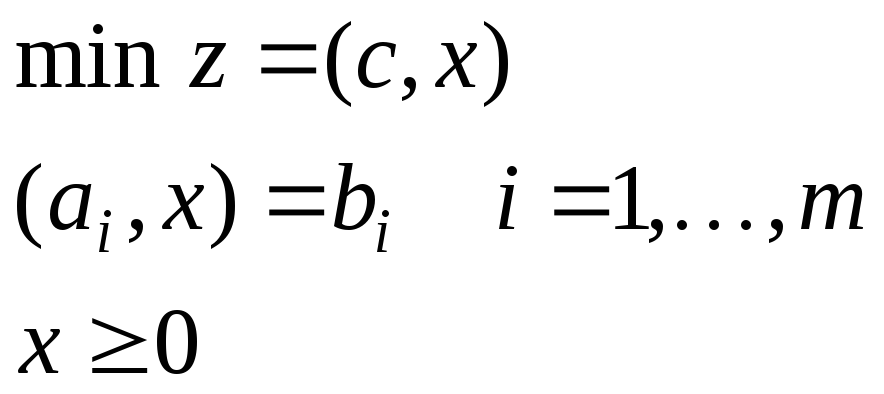

Частные задачи ЛП

|

Скалярная форма |

Матричная форма |

Векторная форма |

|

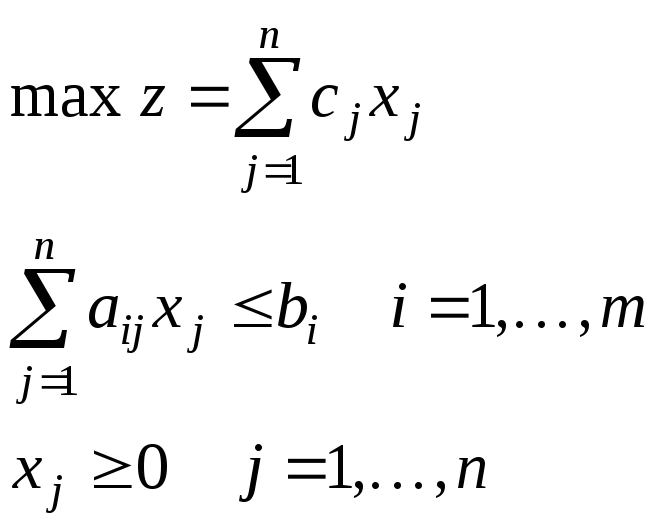

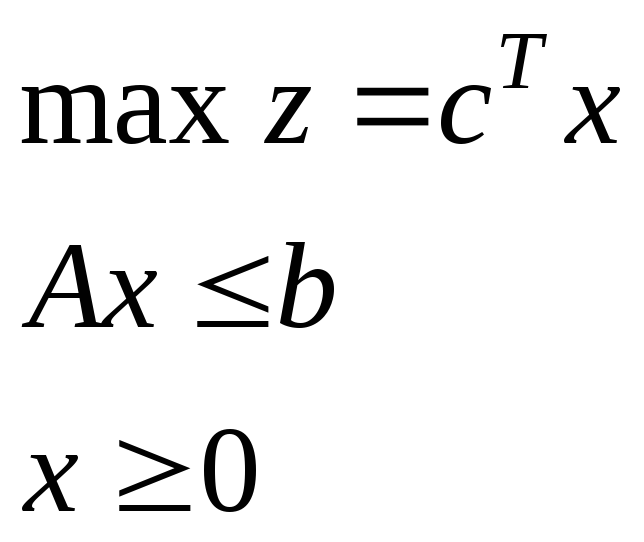

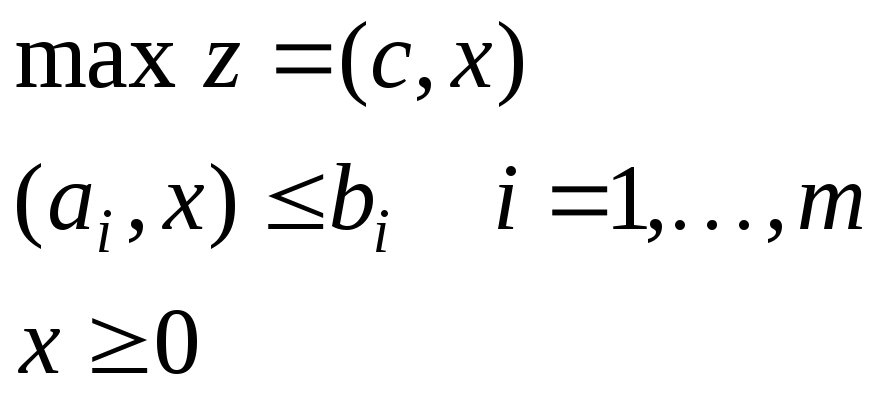

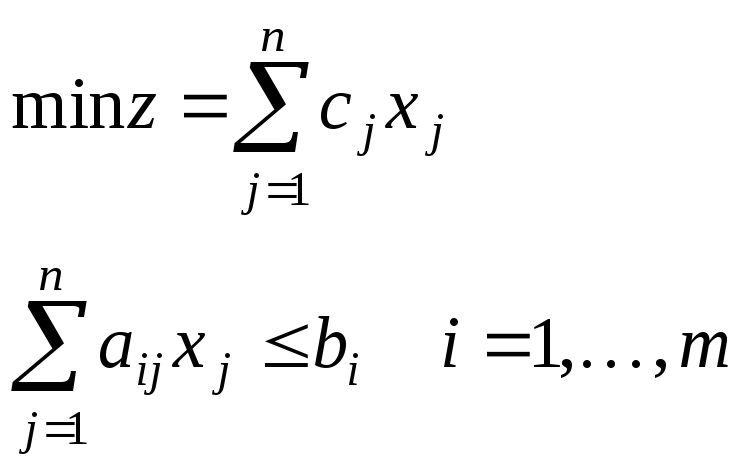

II. Стандартная задача ЛП (задача планирования производства) | ||

|

|

|

|

|

III. Каноническая задача ЛП (транспортная задача) | ||

|

|

|

|

|

IV. Основная задача ЛП | ||

|

|

|

|

Все виды задач ЛП эквивалентны: существуют однозначные правила перехода от одного вида задачи к другому и решая последнюю задачу и вспоминая правила перехода, мы можем написать решение исходной задачи, не решая ее.

Правила перехода

xn+i– дополнительные переменные, (насколько недоиспользовано ограничение)

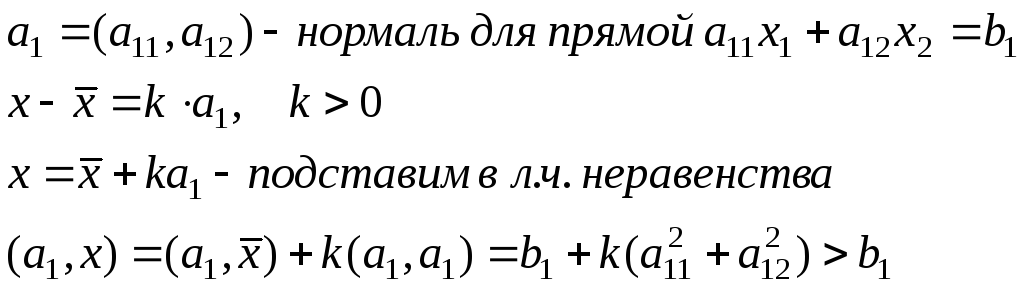

Пусть ai1 ≠ 0

Пусть

![]()

Пусть xj– свободная ~

–

любую свободную переменную можно

представить в виде разности двух

неотрицательных переменных.

–

любую свободную переменную можно

представить в виде разности двух

неотрицательных переменных.

Г

рафический

анализ линейных моделей.

рафический

анализ линейных моделей.

![]()

m = 3

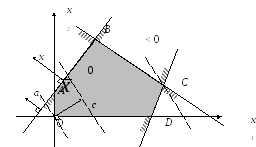

Строим границы множества решений, которые соответствуют неравенствам (прямые:

)

)Находим полуплоскости, соответствующие каждому ограничению (метод пробной точки)

Находим многоугольник допустимых решений, как пересечение найденных полуплоскостей. Полученную область заштриховать. Возможные варианты:

X– многоугольник

X –пустое множество

X –неограниченное многоугольное множество

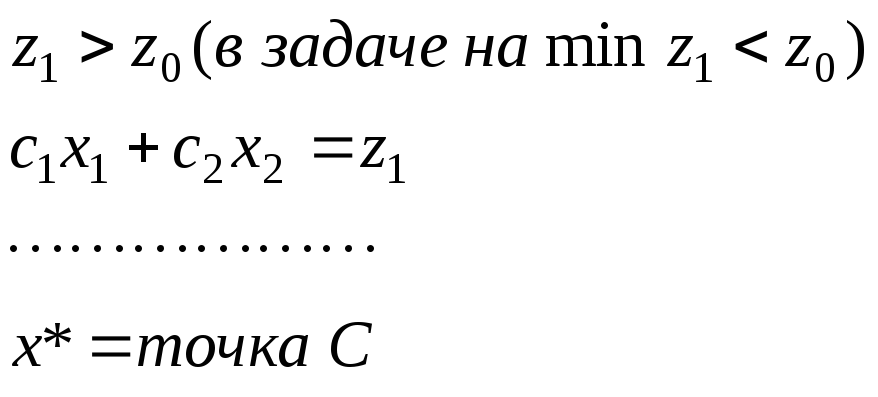

Находим координаты вектора градиента целевой функции (вектор целей – вектор нормали к линиям уровня)

Строим прямую (перпендикулярно вектору цели), которая соответствует линии уровня для z0= 0.

![]()

Затем перемещаем прямую в направлении вектора цели (в случае задачи на min– в противоположном направлении) до тех пор, пока прямая имеет общие точки с множеством допустимых решений. Крайнее положение – ответ.

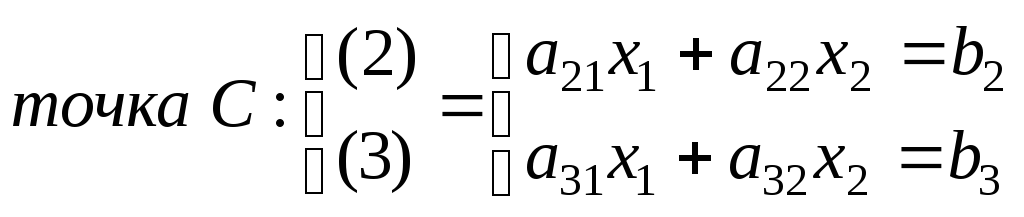

Вычисляем координаты крайней точки, как пересечение соответствующих прямых и вычисляем значение целевой функции в этой точке.

Ответ:

![]()

Двойственные модели ЛП, их экономическая интерпретация.

Рассмотрим задачу Lпланирования производства (1-ый вариант).

|

Скалярная форма |

Матричная форма |

Векторная форма |

|

|

|

|

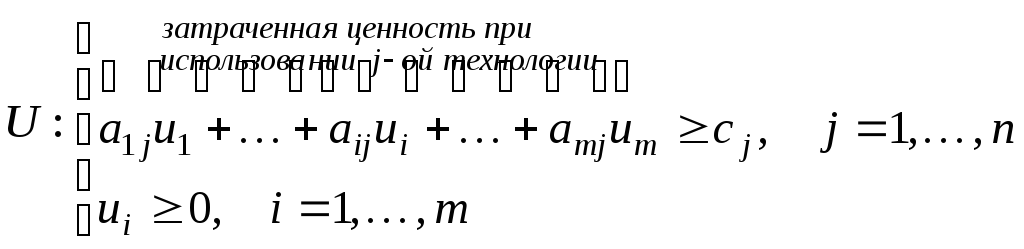

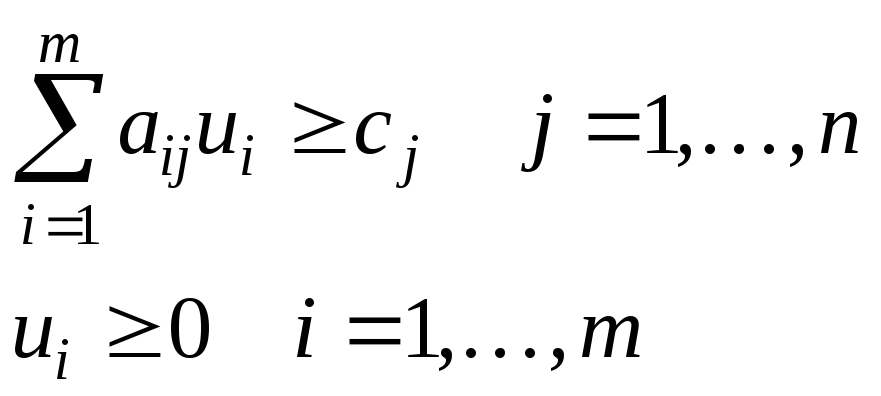

mресурсов.

bi– объемi-го ресурсаnтехнологийаij– затратыi-го ресурса при использованииj-ой технологии в единицу времениcj– получаемая ценность при использованииj-ой технологии в единицу времени

xj– время работыj-ой технологии.

x= (x1, …,xn)

Оценим ценность затраченную и полученную в единицу времени

ui– ценность единицыi-го ресурса

|

Скалярная форма |

Матричная форма |

Векторная форма |

|

|

|

|

Δ – потери

x– план производства

L*– двойственная задача к задачеL

|

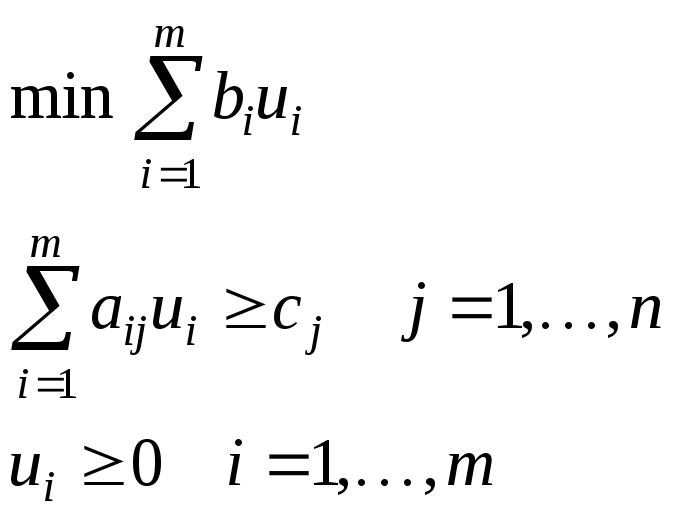

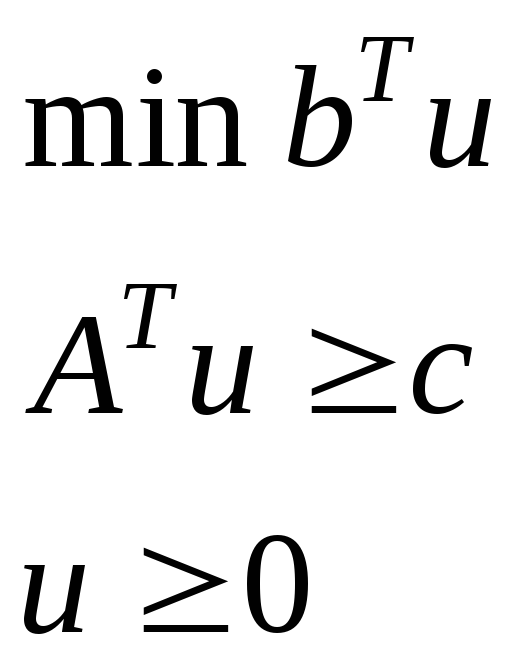

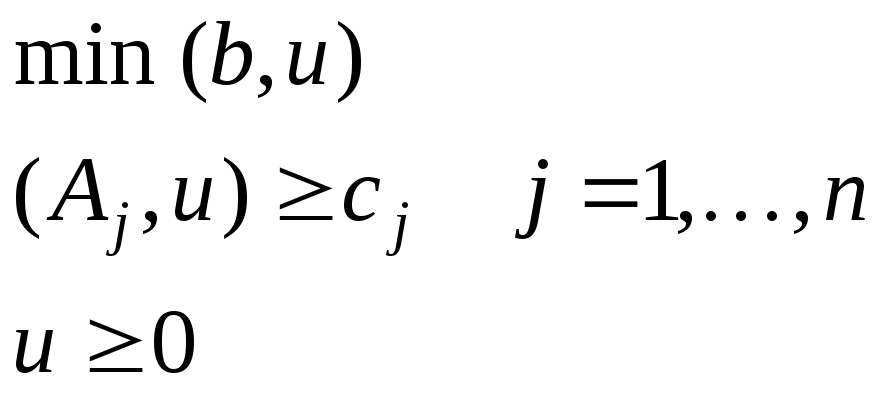

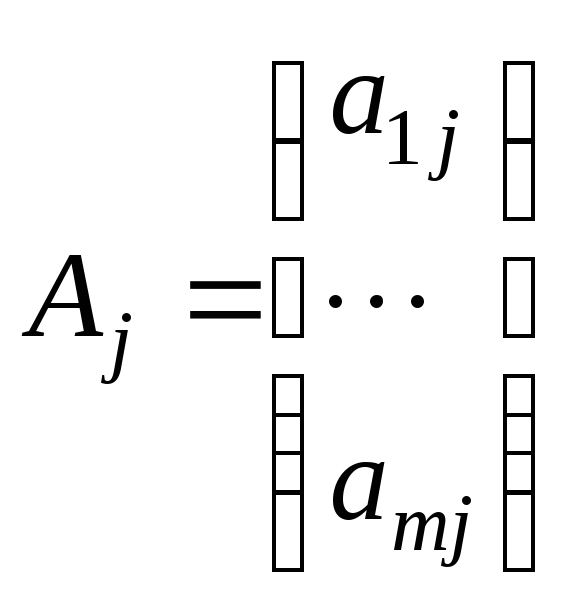

Скалярная форма |

Матричная форма |

Векторная форма |

|

|

|

|

Двойственная задача возникает как задача минимизации потерь ценности в производстве, при условии, что само производство функционирует оптимальным образом, то есть в соответствии с оптимальным планом задачи L.

Правила построения двойственных моделей.

|

|

L |

|

L* |

|

1. |

Задача на max |

|

Задача на min |

|

2. |

Матрица условий A |

|

Матрица условий AT |

|

3. |

m ограничений n переменных |

|

n ограничений m переменных |

|

4. |

с– вектор цели b– вектор ограничений |

|

b– вектор цели c– вектор ограничений |

|

5. |

Ограничение ≤ |

|

Ограничение ≥ |

|

6. |

x ≥ 0 |

|

y ≥ 0 |