Денежный агрегат м2

Кроме

денег, то есть агрегата ![]() в

состав денежной массы входят покупательные

и платежные средства, не обладающие

абсолютной ликвидностью. К ним относятся

вексель, облигация, депозитные сертификаты.

В безналичной форме: срочные вклады на

банковских счетах.

в

состав денежной массы входят покупательные

и платежные средства, не обладающие

абсолютной ликвидностью. К ним относятся

вексель, облигация, депозитные сертификаты.

В безналичной форме: срочные вклады на

банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.

При

срочном вкладе владелец счета на

некоторое время передает свои денежные

средства в распоряжение банка. В случае

необходимости деньги можно снять со

срочного вклада до наступления срока,

но при этом у клиента могут быть потери

(не выплачен процент по вкладу). Это

показывает, что срочный вклад — почти

деньги. В условиях РФ уровень ликвидности

агрегата ![]() близок

к абсолютному, поэтому обычно срочный

вклад выдается клиенту по первому

требованию.

близок

к абсолютному, поэтому обычно срочный

вклад выдается клиенту по первому

требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Денежный агрегат м3

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другиевиды денег (проданы на открытом рынке) и по этому признаку их включают в состав денежной массы (рис. 16).

49. Спрос и предложение на рынке денег.

Спрос на деньги – это та сумма денег, которую фирмы, население считают целесообразным иметь у себя при данных экономических условиях, включая уровень доходов.

Две основные причины спроса на деньги:

1) Спрос на деньги как средство, необходимое для совершения сделок. Трансакционный или операционный спрос. Данный вид спроса на деньги зависит от уровня реального объема производства, абсолютного уровня цен и скорости обращения денег в движении доходов и не зависит от ставки процента (R).

2) Спрос на деньги как средство приобретения финансовых активов. Спекулятивный спрос. Он объясняется тем, что в условиях рынка каждый индивид формирует портфель финансовых средств (деньги, акции, облигации). Наиболее распространённая альтернатива деньгам – облигации (дают постоянный поток доходов). Ценой облигации выступает процентная ставка. Причем цена облигации и величина процентной ставки находятся в обратной зависимости.

Предположим, что есть некие стабильные государственные облигации, доход по которым сравнивается со ставкой процента (Rt – текущая ставка процента). Ожидается, что будущая ставка процента Re < Rt (упадёт), тогда это увеличивает ценность облигаций дающих постоянный поток доходов. Значит, субъект начнет приобретать облигации и уменьшать запасы денег, рассчитывая повысить в будущем свой доход. И наоборот, если Re > Rt то нужно ждать повышение ставки процента и ценность облигаций падает. Индивид будет продавать облигации по более высоким ценам и увеличивать денежные запасы. Таким образом, чем выше ставка процента, тем ниже спрос на деньги как средство сохранения богатства. На графике 1 это выглядит следующим образом:

График 1

Y – значение ВНП, которое никогда не может быть равно 0, то есть линия спроса лишь приближается к минимальному значению объема производства, Rmin – минимальная ставка процента. Если линия спроса приблизится к асимптоте на уровне минимальной ставки процента, то экономика попадет в так называемую «ликвидную ловушку».

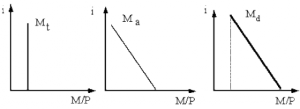

Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП (рис.1).

Деловой спрос на деньги (Мt) определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента и курсом облигаций.

а) деловой спрос; б) спрос на финансовые активы; в) общий спрос

Рис.1. Деловой спрос, спрос на финансовые активы и общий спрос на деньги

Предложение денег (МS) – это совокупность платежных средств, обращающихся в стране в данный момент. Под предложением денег понимается и денежная масса, находящаяся в обращении и складывающаяся из соответствующих денежных агрегатов (М1, М2, М3 и т.д.).

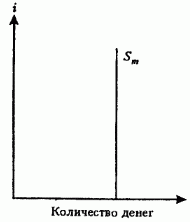

Предложение денег графически отображается обычно вертикальной прямой, поскольку предполагается, что на каждый данный момент создано определенное, фиксированное количество денег, сформированное на основе эмиссии денег (выпуск денег в обращение) при монетарной политике, направленной на поддержание неизменной массы денег в обращении (см. график 2)

График 2

Предложение денег не зависит от ставки процента. Реально предложение денег зависит от целей, которые ставятся в рамках кредитно-денежной политики конкретной страны.

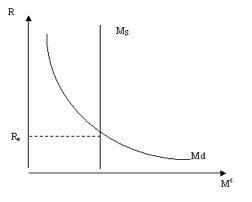

Равновесие денежного рынка – это положение на денежном рынке, когда количество предлагаемых денежных средств равно количеству денег, которое желают иметь у себя на руках население и предприниматели.

Равновесие на денежном рынке достигается в точке пересечения спроса и предложения денег, в этой точке устанавливается равновесная процентная ставка. Если спрос на деньги растет, то будет расти и процентная ставка и наоборот.

Если предложение денег возрастет, то график предложения денег переместиться из положения МSе в положение М1. И наоборот при снижении предложения денег график сместиться влево в положение МS2. Если предложение денег больше спроса (избыток) люди стремятся освободиться от денег: покупают облигации и другие ценные бумаги, цена облигаций растёт, а ставка процентная (R) падает. По мере падения ставки процента возрастает спрос на деньги.

Если предложение денег меньше спроса (недостаток) людям нужны деньги, они начинают продавать облигации, акции (их цена падает), а ставка процента растёт, если ставка процента растёт, спрос на деньги падает.

Спрос и предложение на рынке денег.

Денежный рынок— это рынок, на котором продается и покупается особый товар—деньги. Основными его элементами являются предложение денег, спрос на деньги, цена денег (ставка ссудного процента і). Общее количество имеющихся в стране денег составляет предложение денег. Современное денежное обращение развитых стран отличается тем, что основная часть денежных операций производится в безналичной форме. Роль денег выполняют не только наличные деньги, но и вклады до востребования, срочные вклады и т.д. Поэтому для расчета количества денег экономисты ввели понятие денежных агрегатов (M1, М2 ...), количество которых в разных странах различно (есть и некоторая специфика в их определении). Рассмотрим структуру денежных агрегатов в США: М1 — наличные деньги (монеты и бумажные деньги), находящиеся в обращении, плюс вклады до востребования (чековые вклады); М2— агрегат М1 плюс сумма сберегательных вкладов и мелких срочных вкладов (до 100 000 дол.); М3 — агрегат М2 плюс крупные срочные вклады; L — агрегат М3 плюс некоторые виды ценных бумаг (краткосрочные ценные бумаги и облигации Казначейства США и т.д.). В экономической теории под деньгами понимают M1, т.е. деньги, обслуживающие текущий оборот. Предложение денег контролируется государством. Делает это центральный банк как путем эмиссии денег, так и посредством управления денежно-кредитной системой страны. Он определяет необходимое количество денег исходя из состояния экономики. Количество денег фиксированно на определенный период и не зависит от уровня процентной ставки. Поэтому кривая предложения денег Sm представляет собой вертикальную линию, перпендикулярную оси абсцисс в точке, соответствующей количеству денег (рис. 18.1). Спрос на деньги формируется во всех секторах экономики. Он обусловлен двумя функциями денег: быть средством обращения и средством накопления (сохранения) богатства. Соответственно совокупный спрос на деньги включает: а) спрос на деньги для сделок; б) спрос на деньги как средство сохранения богатства (спрос на деньги со стороны активов). Спрос на деньги для сделок определяется тем, что деньги нужны экономическим субъектам для покупок и платежей

Рис. 18.1. Предложение денег

Рис. 18.2. Спрос на деньги для сделок (а), со стороны активов (6) и совокупный спрос на деньги (в)

(торговых сделок). Чем больше в обществе производится товаров и услуг, тем больше покупок совершается и тем больше спрос на деньги для сделок. Следовательно, он зависит прежде всего от объема номинального валового национального продукта: чем он выше, тем больше нужно денег для сделок и наоборот. Предположим, что необходимое количество денег не связано с изменением ставки ссудного процента. Так как объем ВВП в данном году — величина постоянная, то с учетом наших допущений кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой (рис. 18.2, а). Рассмотрим теперь спрос на деньги как средство сохранения богатства, т.е. спрос на деньги со стороны активов. Он связан с тем, что часть своего сберегаемого дохода население предпочитает держать в виде денег. Данный спрос зависит от доходов на ценные бумаги. Обусловлено это тем, что, сберегая часть своего дохода, население всегда решает вопрос, в какой форме держать сбережения. Оно может распределить их между деньгами и ценными бумагами. Деньги не приносят их владельцу дохода, но обладают абсолютной ликвидностью, т.е. немедленно и без всяких затрат могут быть обращены в необходимые товары и услуги. Ценные бумаги (для упрощения будем считать, что существует только один вид бумаг — государственные облигации) приносят устойчивый доход в виде процента, но менее ликвидны. Поэтому выбор варианта размещения сбережений зависит от уровня процентной ставки: чем он выше, тем больше спрос на облигации и меньше на деньги и наоборот. Следовательно, спрос на деньги со стороны активов находится в обратной зависимости от уровня процентной ставки і и имеет вид нисходящей прямой Da (рис. 18.2, б). Совокупный спрос

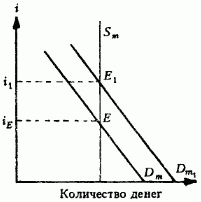

Рис. 18.3. Равновесие денежного рынка. Изменение предложения денег

на деньги Dm можно получить путем суммирования спроса на деньги для сделок и спроса на деньги со стороны активов (рис. 18.2, в). Спрос на деньги должен быть удовлетворен их соответствующим предложением. Равновесий между спросом и предложением достигается в точке пересечения кривых Sm и Dm, т.е. в точке Е (рис. 18.3). Эта точка определяет равновесную ставку процента iЕ т.е. цену денег. Оптимальным состоянием денежного рынка является равновесие. Однако оно постоянно нарушается. Рассмотрим, как влияют на равновесие изменения в предложении денег. Спрос на деньги Dm будем считать постоянным. Допустим, что предложение денег уменьшилось с Sm до Sm1 (см. рис. 18.3). Так как денег у населения не хватает, то для того, чтобы получить необходимые средства, оно начнет продавать облигации. Рост предложения облигаций на рынке приведет к понижению цен на них. Вместе с тем рыночная цена облигаций и процентная ставка находятся в обратной зависимости. Докажем это. Пусть цена облигации 100 дол., доход — 10 дол.в год. Тогда ставка процента составит:

![]()

Предположим, что рост предложения облигаций на рынке привел к снижению их курсовой цены на 80 дол. Так как доход на облигации фиксирован, то процентная ставка і1 будет:

![]()

Следовательно, продажа облигаций населением обусловит снижение рыночной цены облигаций и рост процентной ставки. По мере ее роста будет увеличиваться спрос на ценные бумаги и уменьшаться спрос на наличные деньги, что соответствует движению вверх и влево по кривой спроса. Когда ставка процента станет равной i1 денежный рынок достигнет нового положения равновесия в точке Е1. Увеличение предложения денег сдвинет кривую Sm вправо, в положение Sm2 (см. рис. 18.3). При существующей ставке процента предложение денег будет больше спроса. Пытаясь наиболее эффективно использовать имеющиеся “лишние” деньги, население начнет вкладывать их в ценные бумаги. Спрос на облигации возрастет, их рыночная цена повысится, что приведет к уменьшению процентной ставки. По мере ее снижения будет увеличиваться спрос на деньги. Новое положение равновесия установится в точке Е2 при процентной ставке i2. Теперь покажем, как будет влиять на положение равновесия, процентную ставку изменение спроса на деньги. Предложение денег Sm будем считать постоянным. Равновесный рынок первоначально определяется спросом Dm и ставкой процента iE. Допустим, спрос на деньги увеличился с Dm до Dm1 (рис. 18.4). При существующей ставке процента iE спрос на деньги будет больше их предложения Sm. Население начнет продавать облигации, пытаясь увеличить необходимое количество денег. Рыночная цена ценных бумаг понизится, что обусловит повышение процентной

Рис. 18.4. Равновесие денежного рынка. Изменение спроса на деньги

ставки. По мере ее роста будет сокращаться спрос на деньги, что приведет к восстановлению равновесия в точке Е1 при ставке процента i1. Уменьшение спроса на деньги приведет к сдвигу кривой Dm1 в положение Dm (см. рис. 18.4). При ставке процента ix предложение денег Sm будет больше спроса Dm, а денег в наличии больше, чем надо. Это приведет к увеличению спроса на ценные бумаги, росту их рыночной цены и снижению процентной ставки. Равновесие на рынке будет достигнуто только тогда, когда ставка процента станет равной іE. Таким образом, нарушения равновесия на денежном рынке приводят к изменению цен на облигации и другие ценные бумаги, а также процентной ставки. Изменяясь, она влияет на спрос населения на деньги и восстанавливает равновесие денежного рынка.

50. Восстановление равновесия на денежном рынке.

Равновесие денежного рынка устанавливается автоматически за счет изменения ставки процента. Денежный рынок очень эффективен и практически всегда находится в равновесии, поскольку на рынке ценных бумаг очень четко действуют дилеры, которые отслеживают изменения процентных ставок и заставляют их перемещаться в одном направлении.

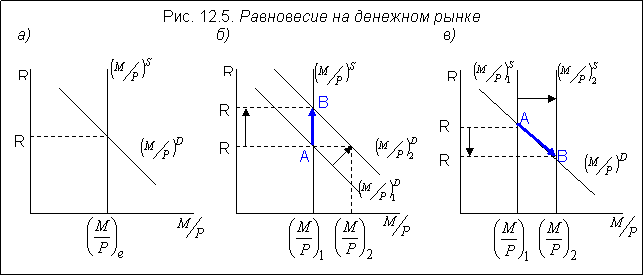

Предложение денег контролирует центральный банк, поэтому можно изобразить кривую предложения денег как вертикальную, т.е. не зависящую от ставки процента (М/Р)S. Спрос на деньги отрицательно зависит от ставки процента, поэтому он может быть изображен кривой, имеющей отрицательный наклон (М/Р)D. Точка пересечения кривой спроса на деньги и предложения денег позволяет получить равновесную ставку процента R и равновесную величину денежной массы (М/Р) (рис.12.5.(а)).

|

| |

|

|

|

Рассмотрим

последствия изменения равновесия на

денежном рынке. Предположим, что величина

предложения денег не меняется, но

повышается спрос на деньги – кривая

(М/Р)D1 сдвигается вправо-вверх до

(М/Р)D2.

В результате равновесная ставка процента

повысится от R1 до

R2 (рис.12.5.(б)). Экономический

механизм установления

равновесия на денежном рынке объясняется

с помощью кейнсианской теории

предпочтения ликвидности.

Если в условиях неизменной величины

предложения денег спрос на наличные

деньги увеличивается, люди, имеющие,

как правило, порфтель финансовых

активов, т.е. определенное сочетание

денежных и неденежных финансовых

активов (например, облигаций), испытывая

нехватку наличных денег, начинают продавать

облигации. Предложение облигаций на

рынке облиигаций увеличивается

и превышает спрос, поэтому цена

облигаций падает, а цена облигации, как

уже было доказано, находится в обратной

зависимости со ставкой процента,

следовательно, ставка процента растет.

Этот механизм можно записать в виде

логической цепочки: (М/Р)D ВS РВ R. Рост

спроса на деньги привел к росту равновесной

ставки процента, при этом предложение

денег не изменилось и величина спроса

на деньги вернулась к исходному уровню,

поскольку при более высокой ставке

процента (более высоких альтернативных

издержках хранения наличных денег),

люди будут сокращать свои запасы наличных

денег, покупая облигации.

Рассмотрим

последствия изменения равновесия на

денежном рынке. Предположим, что величина

предложения денег не меняется, но

повышается спрос на деньги – кривая

(М/Р)D1 сдвигается вправо-вверх до

(М/Р)D2.

В результате равновесная ставка процента

повысится от R1 до

R2 (рис.12.5.(б)). Экономический

механизм установления

равновесия на денежном рынке объясняется

с помощью кейнсианской теории

предпочтения ликвидности.

Если в условиях неизменной величины

предложения денег спрос на наличные

деньги увеличивается, люди, имеющие,

как правило, порфтель финансовых

активов, т.е. определенное сочетание

денежных и неденежных финансовых

активов (например, облигаций), испытывая

нехватку наличных денег, начинают продавать

облигации. Предложение облигаций на

рынке облиигаций увеличивается

и превышает спрос, поэтому цена

облигаций падает, а цена облигации, как

уже было доказано, находится в обратной

зависимости со ставкой процента,

следовательно, ставка процента растет.

Этот механизм можно записать в виде

логической цепочки: (М/Р)D ВS РВ R. Рост

спроса на деньги привел к росту равновесной

ставки процента, при этом предложение

денег не изменилось и величина спроса

на деньги вернулась к исходному уровню,

поскольку при более высокой ставке

процента (более высоких альтернативных

издержках хранения наличных денег),

люди будут сокращать свои запасы наличных

денег, покупая облигации.

Рассмотрим теперь последствия изменения предложения денег для равновесия денежного рынка. Предположим, что центральный банк увеличил предложение денег, и кривая предложения денег сдвинулась вправо от (М/Р)S1 до (М/Р)S2 (рис.12.5.(в)). Как видно из графика, результатом является восстановления равновесия денежного рынка за счет снижения ставки процента от R1 до R2. Объясним экономический механизм этого процесса, опять используя кейнсианскую теорию предпочтения ликвидности. При росте предложения денег у людей увеличивается количество наличных денег на руках, однако часть этих денег будет относительно излишней (ненужной для покупки товаров и услуг) и будет израсходована для покупки приносящих доход ценных бумаг (например, облигаций). На рынке облигаций повысится спрос на облигации, поскольку все их захотят купить. Рост спроса на облигации в условиях их неизменного предложения приведет к росту цены облигаций. А поскольку цена облигации находится в обратной зависимости со ставкой процента, то ставка процента упадет. Запишем логическую цепочку:(М/Р)S ВD РВ R . Итак, рост предложения денег ведет к снижению ставки процента. Низкая ставка процента означает, что альтернативные издержки хранения наличных денег низкие, поэтому люди будут увеличивать количество наличных денег, и величина спроса на деньги увеличится от (М/Р)1 до (М/Р)2 (движение из точки А в точку В вдоль кривой спроса на деньги (М/Р)D).

Таким образом, теория предпочтения ликвидности исходит из обратной зависимости между ценой облигации и ставкой процента и объясняет равновесие денежного рынка следующим образом: изменение спроса на деньги или предложения денег соответствующие изменения в предложении и спросе на облигации, что вызывает изменение в ценах на облигации и через них – в ставках процента. Изменение в ставках процента (меняющее величину альтернативных издержек хранения наличных денег) влияет на желание людей хранить наличные деньги (предпочитая их ликвидность), а изменение в желании людей хранить наличные деньги восстанавливает равновесие на денежном рынке, равновесная ставка процента выравнивает количество предлагаемых и требуемых наличных денег.