-

Анализ признаков банкротства.

Одной из целью финансового анализа является своевременное выявление признаков банкротства, которое связано с неплатежеспособностью предприятия. Под несостоятельностью, банкротством предприятия понимается неспособность обеспечить требования кредиторов по оплате товаров работ и услуг по истечении 3-х месяцев со дня наступления сроков оплаты в связи с неудовлетворительной структурой баланса. Эти установленные условия и сроки дают основания поставщикам исполнителям работ или услуг, или другим кредиторам предъявить через суд требования предприятиям неплательщикам.

Банкротство является следствием разбалансированности экономического механизма воспроизводства капитала предприятия, результатом его неэффективной ценовой, инвестиционной и финансовой политики.

Выделяют качественные признаки банкротства, т.е. неформализованные критерии, а также специальные методики количественной оценки неплатежеспособности и соответствующие финансовые коэффициенты.

Качественные показатели, т.е. факторы, свидельствующие о неблагоприятном финансовом состоянии предприятия:

-

Убытки от основной деятельности

-

Недостаток оборотных средств(причем не только собственных)

-

Неудовлетворительная структура имущества предприятия(в первую очередь текущих активов – оборотных активов)

-

Замедление оборачиваемости оборотных средств предприятия

-

Затруднение в получении кредитов, увеличение доли «дорогих» кредитов

-

Наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия

-

Значительные суммы дебиторской задолженности относимые на убыток.

-

Падение рыночной цены ценных бумаг выпущенных предприятием

-

Неспособность погасить срочные обязательства падения значений коэффициентов ликвидности

-

Некоторые другие признаки

Методики количественной оценки неплатежеспособности предприятий

-

Оценка чувствительности структуры баланса(в соответствии с законодательством РФ)

В соответствии с этой методикой для выявления предприятий с неудовлетворительным финансовым состоянием и в целях определения признаков их банкротства утверждена система показателей:

-

Коэффициент текущей ликвидности k1≥1

-

Коэффициент обеспеченности оборотных активов собственными средствами k2≥0,1

-

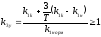

Коэффициент восстановления и утраты платежспособности k3в≥1 k3у≥1

k1к и k1н – коэффициенты текущей ликвидности соответственно на конец и начало отчетного периода

k1норм – нормативное значение коэффициента текущей ликвидности равен 2

6,3 - период соответсвенно востановления утраты платежеспособности в месяцах

Т – отчетный период в месяцах, он может принимать значение 3,6,9, 12 месяцев

k3в рассчитывается в случае, если хотя бы один из коэффициентов k1 и k2 меньше нормативного, если k3в равен или больше 1, у предприятия есть реальная возможность восстановить свою платежеспособность в ближайшие 6 месяцев

k3у рассчитывается в случае если оба коэффициента больше либо равны нормативному. Если k3у равен или больше 1, у предприятия есть реальная возможность не утратить свою платежеспособность в ближайшие 3 месяца.

Оценка структуры баланса

|

Показатели |

На н.г. |

На к.г. |

Норма |

Оценка |

|

Коэффициент текущей ликвидности k1

|

0,82 |

1,25 |

2 |

Структура баланса неудовлетворительная |

|

Коэффициент обеспеченности k2

|

-0,2 |

0,2 |

0,1 |

Структура баланса неудовлетворительная |

|

Коэффициент восстановления платежеспособности k3в |

Х |

0,73 |

1 |

Предприятие не восстановит в ближайшие 6 |

|

Коэффициент утраты k3y |

X |

X |

1 |

Платежеспособность утрачивается |

-

Методики оценки на базе дискриминантных факторных моделей Альтмана, Лиса, Таффлера, Сайфулина, Кадыкова и других. Шкала Бивера .

Задача прогнозирования банкротства может быть решена методом дискриминантного анализа, который является одним из методов математической статистики, т.е. вероятностный стохастический метод.

Наиболее популярными являются модели Альтмана, они представляют собой алгоритм интегральной оценки угрозы банкротства, основанный на комплексном учете важнейших показателей диагностирующих кризисное финансовое положение. На основе обследования большого количества предприятий, банкротов и предприятий сохранивших свою платежеспособность определяются коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства, т.е. количественные параметры соответственной модели.

Двухфакторная модель Альтмана

z=-0.3877-1.0736kт.л.+0,0579kфин.завис.

Если z>0 вероятность банкротства велика

Если z<0 вероятность банкротства мала

Пятифакторная модель Альтмана

z=0,717x1+1,847x2+3,107x3+0,42x4+0,995x5.

x1 – отношение собственных оборотных средств к сумме всех активов

x2 – рентабельность активов – отношение нерасп. приб/Активы

x3 – рентабельность активов рассчитанная по прибыли до налогообложения

x4 – отношение собственного капитала к заемному используя среднее значение

х5 – отношение выручки от реализации к общей сумме активов.

Если меньше 1,23, то банкротсво угрожает предприятию, если меньше то нет

Модель Таффлера

z=0,53x1+0,12x2+0,18x3+0,16x4

x1 – прибыль от реализации/краткоср. обязательства ср

x2 – оборотные активы/сумме обязательств

х3 – краткосрочные обязательства/сумму активов

х4 – выручка на сумму активов

Если z<0,2 – высокая вероятность банкротства, если 0,2<z<0,3низкая вероятность банкроства, если z>0,3 минимальная вероятность банкротства.

Шкала Бивера

k1 - Коэффициент текущей ликвидности=ОА/КрО

k2 - Коэффициент Бивера (ЧП+А)/ЗК

k3 - Рентабельность Активов по прибыли до налогообложения

k4 -Отношение заемных средств к совокупным активам.

k5 - Отношение чистого оборотного капитала(А-О) к совокупным активам

|

Коэффициент |

Благополучные п-я |

Предприятия банкрот в течении года |

Предприятия банкрот в течении 5 лет. |

|

K1 |

3,2 |

1 |

2 |

|

K2 |

0,4-0,5 |

-0,15 |

0,17 |

|

K3 |

6-8 |

-22 |

-4 |

|

K4 |

0,37-0,40 |

0,8 |

0,5 |

|

K5 |

0,40-0,45 |

0,06 |

0,3 |

-

Методика интегральной бальной оценки финансовой устойчивости.

Суть этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня финансовой устойчивости и рейтинга каждого показателя выраженного в баллах.

1 класс – предприятие с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств.

2 класс – предприятие, имеющее некоторую степень риска по задолженности, но как рискованные они не рассматриваются.

3 класс – это проблемные предприятия, но проблемы могут быть решены в результате совершенствования рационального финансового управления.

4 класс – предприятие с высоким риском банкротства, которое требует принятия мер по финансовому оздоровлению.

5,6 класс – практически не состоятельные предприятия высочайшего риска.

Группировка предприятий по критериям оценки финансового состояния

|

Показатель |

Границы классов согласно критериям |

|

||||

|

I класс, балл |

II класс, балл |

III класс, балл |

IV класс, балл |

V класс, балл |

VI класс, балл |

|

|

Коэффициент абсолютной ликвидности |

0,25 и выше – 20 |

0,2 -16 |

0,15 -12 |

0,1-8 |

0,05-4 |

Менее 0,05 -0 |

|

Коэффициент быстрой ликвидности |

1,0 и выше – 18 |

0,9-15 |

0,8-12 |

0,7 – 9 |

0,6 -6 |

Менее 0,5 -0 |

|

Коэффициент текущей ликвидности |

2,0 и выше – 17 |

1,9÷1,7-15÷12 |

1,6÷1,4-10,5-7,5 |

1,3÷1,1-6÷3 |

1,0-1,5 |

Менее 1,0 – 0 |

|

Коэффициент финансовой независимости |

0,6 и выше – 17 |

0,59÷0,54 -15÷12 |

0,53÷0,43-11,4÷7,4 |

0,42÷0,41 -6,6÷1,8 |

0,4- 1 |

Менее 0,4-0 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,5 и выше – 15

|

0,4-12 |

0,3-9 |

0,2-6 |

0,1-3 |

Менее |

|

Коэффициент обеспеченности запасов собственным капиталом |

1,0 и выше – 15 |

0,9-12 |

0,8-9,0 |

0,7-6 |

0,6-3 |

Менее 0,5 |

|

Минимальное значение границы |

100 |

85-64 |

63,9-56,9 |

41,6-28,3 |

18 |

|

Последствия банкротства

К предприятию, которое признано банкротом применяется ряд санкций:

-

Реорганизация производственно-финансовой деятельности:

-

Оздоровление финансов предприятия

-

Внешнее управление имуществом должника

-

-

Ликвидация с распродажей имущества

-

Принудительная ликвидация по решению суда

-

Добровольная ликвидация под контролем кредиторов.

-

-

Мировое соглашение между кредиторами и собственниками предприяти.

-

Отсрочка платежей кредиторов(реструктуризация долга)

-

Возможность скидки долга

-

Финансовое оздоровление предполагает проведение реорганизации процедур для восстановления платежеспособности путем проведения определенных организационно технических мероприятий.Вставить Разработана программа и план финасового состояния предприятия с целью недопущения банкротства и вывода предприятия из опасной зоны путем комплексного использования внутреннего и внешних резервов.

Основные пути выхода предприятия из кризисной ситуации, одной из основных и радикальных мер является ресурсосбережение, экономия, снижение себестоимости и сокращение непроизводительных расходов и потерь. Для систематического выявления и обобщения всех видов потерь на каждом предприятии целесообразно вести специальный реестр потерь с классификацией по определенным группам:

-

Потери от брака

-

По производствам не давшим продукцию

-

Потери от снижения качества продукции

-

От невостребованной продукции

-

Потери от утраты выгодных заказчиков и выгодных рынков сбыта

-

Потери от неполного использования производственной мощности предприятия

-

От перерасхода ресурсов на единицу продукции с установленными нормами.

-

Потери от порчи и недостачи материалов и готовой продукции

-

От списания неполностью амортизированных основных средств.

-

От уплаты штрафных санкций за нарушение договорной дисциплины

-

От списания невостребованной дебиторской задолженности

-

От просроченной дебиторской задолженности

-

От привлечения невыгодных источников финансирования

-

От несвоевременного ввода в действие объектов строительства

-

От стихийных бедствий и другие, и т.д.

Второе наплавление: За счет выпуска и размещения акций возможно сокращение собственного оборотного капитала, выпуска и размещения новых акций.

Третье направление: Уменьшение или полный отказ от выплаты дивидендов по акциям

Четвертое направление: Факторинг или Договор цессия. Договор цессия – это договор по которому предприятие уступает требование дебитору, банку для обеспечения возврата кредита.

Пятое направление: Лизинг.

Шестое направление: Диверсификация(расширение направлений деятельности) производства в результате которой вынужденные потери по одним направлениям покрываются прибылью от других.

Седьмое направление: Сокращение расходов на содержание объектов социальной сферы.

Восьмое направление: Отказ от некоторых видов деятельности, обслуживающих основное производства и переход к услугам специализированных организаций.

9-ое направление: Сдача в аренду земельного участка или другого имущества, продажа имущества.

10-е направление: Слияние несостоятельного предприятия с другим.

В результате проведения анализа необходимо разработать мероприятия.

Спрогнозировать прогнозные бюджеты.

Анализ прибыли и рентабельности

Анализ прибыли

Прибыль – это доход от операции, требовавшей изначально определенной инвестиции или расхода, и проявляющийся в увеличении совокупного экономического потенциала инвестора по окончании данной операции.

Различают экономическую и бухгалтерскую прибыль.

Экономическая прибыль – это приращение интереса собственника произошедшая за определенный период. Расчет экономической прибыли делается по данным рынка, например, это разница в рыночной капитализации фирмы на конец и начало периода.

Бухгалтерская прибыль – это разница между доходами и расходами предприятия, признанными и отнесенными к отчетному периоду. В зависимости от многообразия доходов и расходов, а также различий в интересах лиц, имеющих отношение к предприятию, в рамках бухгалтерского учета могут быть рассчитаны различные показатели прибыли, по которым может быть проведен факторный анализ

Валовая прибыль определяется по отчетности.

ВП=РП-Sпрод

РП – количество, цена, структура

Sпрод – затраты

ВП=Ппродаж +Sком+Sупр

Ппродаж=РП – Sполн=РП-Sпрод- Sком-Sупр

Пдо н%=Ппродаж±Ппрочих

ЧП=РП-Sпрод-Sком-Sупр+Доходы от участия в др. орг.+%к получ - % к уплате + Дпроч- Рпроч- Налоги

Прибыль до уплаты процентов за кредит и налога(EBID)(Операционная)=П до н%+%к уплате

EBITDA – прибыль до вычета амортизации, финансовых расходов и налога на прибыль= EBIT+A

Реинвестированная прибыль=ЧП-Дивиденды

Факторный анализ прибыли может быть проведен по приведенным моделям, показателям прибыли, в которых факторами являются составляющие каждого показателя.

Факторный анализ рентабельности

Rкап=П(Валовая, Ппродаж, ЧП)/Капитал(ср)(весь капит, СК, ЗК)

Rпродаж=П(Валовая, Ппродаж, ЧП) /РП

Rрасх= П(Валовая, Ппродаж, ЧП) /Расходы(Все, по осн. виду деят)

Формула Дюпона:

Для проведения анализа факторов изменения рентабельности СК наибольшее распространение получила факторная модель Дюпона.

Rск=ЧП/СК

Для проведения анализа принято преобразовывать представленную формулу, умножив ее правую часть на 2 дроби равные 1.

Rск= ,

АК=СК+ЗК

,

АК=СК+ЗК

-

рентабельность продаж, хоз деят,ОтПиУ

-

рентабельность продаж, хоз деят,ОтПиУ

-

оборачиваемость отдачи акитвов, эффект

использования имущества БАЛАНС АКТИВ

-

оборачиваемость отдачи акитвов, эффект

использования имущества БАЛАНС АКТИВ

-структура капитала, финансовая

устойчивость – БАЛАНС ПАССИВ

-структура капитала, финансовая

устойчивость – БАЛАНС ПАССИВ

Факторный анализ рентабельности капитала для оценки эффективности использования ресурсов.

Rкап=Ппродаж/Капитал=Ппродаж/(ОПФ+ОбС)=(РП-Sполн)/(ОПФ+ОбС)=[РП-(М+ЗП+А+Э+Пр)]/(ОПФ+ОбС) : РП/РП=

=[РП/РП-(М/РП+ЗП/РП+А/РП+Э/РП+Пр/РП)]/(ОПФ/РП+ОС/РП)=[1-(МЕ+ЗПЕ+АЕ+ЭЕ+ПрЕ)]/(ФЕ+Кзакрепления ОС в обороте)

ВСТАВИТЬ!

Маржинальный анализ – это метод Себестоимости, объема производства и реализации продукции.

Основные возможности маржинального анализа, состоят в определении:

-

Безубыточного объема продаж при заданных соотношениях цены, постоянных и переменных затрат.

-

Зоны безубыточной работы предприятия(ЗФП)

-

Необходимого объема продаж для получения заданной прибыли

-

Критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат

-

Определении оптимальной структуры производства

-

Определении цен на новую продукцию

-

Опредениие эффективности принятия дополнительного заказа

-

Предпочтительности в выборе: производить или покупать

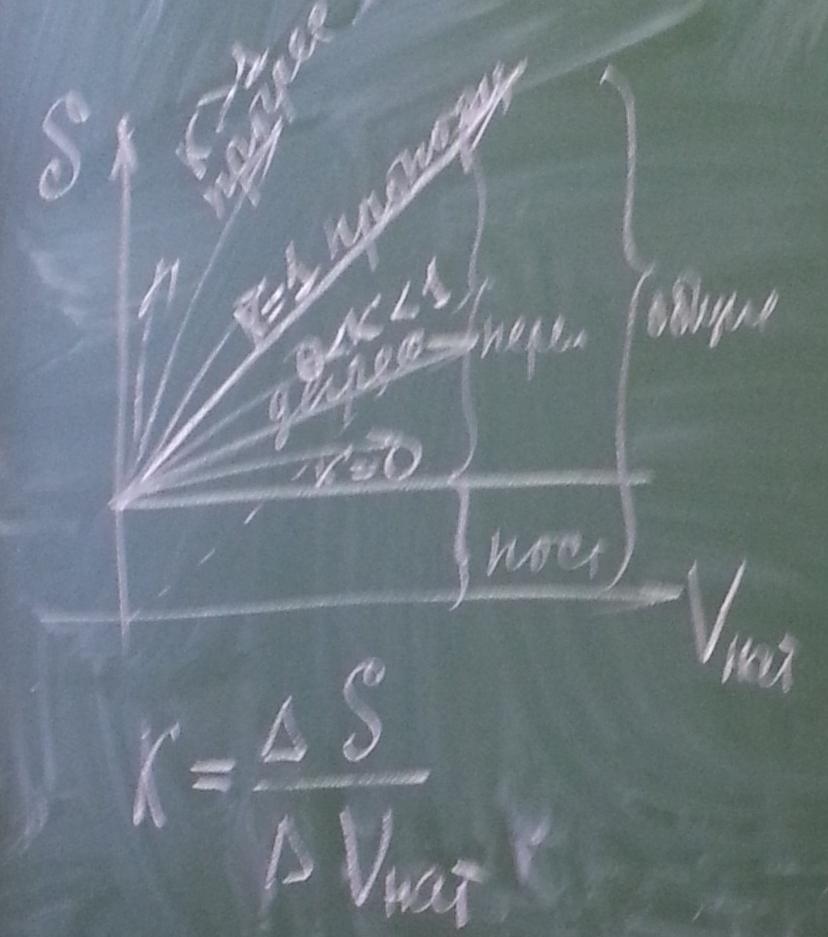

Анализ поведения затрат.

CVP или маржинальный анализ основан на эффекте масштаба, поэтому необходимо изучать и измерять поведение затрат в зависимости от изменения объема производства и реализации продукции. Анализ базируется на методе калькулирования –direct costing. Он предполагает разделение всех затрат на постоянные и переменные, и постоянные расходы всей суммой относятся на финансовый результат и не разносятся по видам продукции. Поведение затрат может быть изучено графическим и аналитическим способом.

Графически поведение затрат отображается следующим образом.

Аналитически поведение затрат измеряется с помощью коэффициента реагирование затрат на изменение объема производства и реализации продукции.

Коэффициет реагирования затрат

K=∆S/∆Vнат

Для пост затрат K=0, для пропоциональных К=1, для дегрессивных от 0 до 1, для прогрессивных от 1.

Анализ взаимосвязи, затрат, объема продукции и прибыли.

Важным управленческим решением является правильное обоснование производственной мощности предприятия и определение при каких объемах выпуска производство будет рентабельным, а при каких оно не будет давать прибыль. С этой целью рассчитывают безубыточный объем продаж при котором обеспечивается полное возмещение постоянных издержек предприятия.

объем продаж, который гарантирует предприятию необходимую сумму прибыли

зону безопасной работы предприятия(ЗФП)

Для определения используют графические и аналитические способы

Точка безубыточности или порог рентабельности – это тот критический объем производства и реализации продукции, при котором у предприятия не будет убытков, но и не будет прибыли.

Запас финансовой прочности показывает насколько можно снизить объем производства и реализации продукции и предприятие или продукт не будут убыточными.

Vкр=Пост расх/МДуд=Пост/(Пизд+Sпостизд)

МД=РП-Sперем

МД=П+Sпост

МДуд=МД/Vнат; МДуд=МД/РП

МДуд=Цизд-Sперемизд

МДуд=Пизд+Sпостизд

ЗФП=Vф-Vкр

Маржинальный доход(экономическое содержание) - вклад предприятия на постоянные расходы, которые оно несет в любом случае даже когда объем производства =0. Вклад в обеспечение прибыльности.

Операционный рычаг(операционный леверидж) – механизм управления прибылью организации, основанный оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменения прибыли в зависимости от изменения объема продаж.

Действия операционного рычага проявляется в том, что любое изменение выручки от реализации продукции всегда пораждает более сильное изменение прибыли.

Решая задачу максимизации темпов прироста прибыли можно управлять увеличением или уменьшением не только переменных но и постоянных затрат. И в зависимости от этого вычислять на сколько процентов возрастет прибыль. В практических расчетах используется показатель Эффект операционного рычага(сила воздействия операционного рычага)

ЭОР – это количественная оценка изменения прибыли в зависимости от изменения объема реализации. Он показывает на сколько процентов изменится прибыль при изменении выручки на 1% или показывает во сколько раз темпы прироста прибыли выше темпов прироста выручки. Он связан с уровнем предпринимательского риска – чем он выше, тем выше риск, т.к. при его увеличении увеличивается критический объем продаж и снижается запас финансовой прочности.

ЭОР=МД/П=(РП-Sперем)/П

Эффект операционного рычага показывает насколько увеличилась прибыль при увеличении выручки на 1%.

ЭОР= Темп роста прибыли(в %)/Темп роста выручки(%)=77/9,1=8,5

СЕБЕСТОИМОСТЬ в 2 ФОРМЕ – переменные затраты

КОМ и УПР расх – постоянные затраты

На дом 1 и 5 задача.

Функционально-стоимостной анализ(ФСА)

ФСА представляет собой эффективный способ выявления резервов сокращения затрат – это метод системного исследования функции отдельного изделия определенного производственного процесса, управленческой структуры, направленный на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при высоком качестве предельной полезности и долговечности.

Основные задачи ФСА

-

достижение оптимального соотношения между полезным эффектом объекта и совокупными затратами за его жизненный цикл.

-

Нахождение совершенно новых технических решений за счет применения функционального подхода

-

Снижение расхода различных видов ресурсов по стадиям жизненного цикла объекта за счет ликвидации или сокращения вспомогательных и вредных(ненужных) функций объекта.

Принципы, правила при проведении аналитического исследования.

Для обеспечения наибольшей отдачи от выполнения работ по фса необходимо соблюдать ряд основных правил, наиболее важдными являются:

-

Принцип ранней диагностики, сущность его состоит в том, что величина выявленных резервов зависит от того, на какой стадии жизненного цикла проводится анализ, на предпроизводственной, производственной, на стадии эксплуатации, на стадии утилизации. Как правило излишние затраты во основном закладываются на этапе проектирования. Следовательно наибольший эффект от проведения анализа может быть получен на этом этапе, когда можно предупредить излишние затраты не только на изготовление изделия, но и на подготовку его производства

-

Принцип приоритета – в первую очередь к фса должны принадлежать изделия и процессы, которые находятся на стадии конструкторской разработки и будут производиться в больших масштабах.

-

Принцип оптимальной детализации – главный смысл фса – выделение потребительских функций, свойственных объекту, но если исследуемый объект достаточно сложный, то в результате его деления функций может оказаться очень много – десятки, а то и сотни, в связи с этим при исследовании сложных объектов, выделение фукнкций осуществляется в 2 этапа:

-

Деление объектов на крупные части, это какие-то узлы, части машин

-

Выполнение фса на каждого из выделенных более мелких объектов

-

-

Принцип последовательности как правило пользуются логической схемой детализации от общего к частному, т.е. объект в целом, узел, потом функция. И результаты ФСА на каждом этапе зависят от полноты и качества выполненных работ на каждом из предыдущих этапов.

-

Принцип ликвидации узких мест – наиболее целесообразно исследование направлять в первую очередь на ликвидацию сдерживающих факторов.

Последовательность проведения функционального анализа.

Подготовительный этап

-

Создается временная исследовательская группа из специалистов разного направления для более полного охвата всех инженерно-экономических и технологических особенностей объекта.

-

Разрабатывается подробный календарный план, т.е. график работ

-

Оформляются все нормативные документы, которые связаны с проведением ФСА.

Информационный этап

На этом этапе осуществляется сбор, изучение, обобщение разнообразных данных об исследуемом объекте. Они должны отражать условия производства реализации и потребления изделия, новейшие достижения науки и техники. Должна быть разработана вся без исключения экономическая информация. Является фундаментом ФСА.

Аналитический этап

На этом этапе проводится детализация изучаемого объекта на функции, их классификация и определение стоимости каждой функции. Практически это означает создание фукнционально-стоимостной модели объекта. В результате проведенных исследований должны быть выявлены зоны наибольшей концентрации затрат, в т.ч. и ненужных, т.е. наиболее перспективные зоны с точки зрения задач ФСА.

Творческий этап

На этом этапе осуществляется разработка вариантов упрощения и удешевления конструкций изделия или технологии. Здесь решаются задачи по совмещению функций, возможности ликвидации ненужных функций, удешевление элементов конструкции. Производится обсуждение и отбор наиболее реальных вариантов с точки зрения их реализации.

Для обоснования эффективности каждого предложения используются методы мозговой атаки(мозгового штурма), синектический метод(метод аналогии), морфологический, метод дельфи.

Исследовательский этап

Предполагает экспериментальную проверку выдвинутых предложений. Очевидно что здесь осуществляются все расходы, проверяются соответствии эксплуатации, проверяется приспособленность объекта.

Рекомендательный этап

На этом этапе должен быть сделан окончательный выбор вариантов изменений исследуемых объектов, оформляется вся документация, согласуются все изменения с потребителями и поставщиками. Согласование с госстандартом, пожарной, санитарной, экологической службами. Разрабатываются планы графики внедрения результатов анализа в производство.

Этап внедрения

Это последний этап по всему циклу ФСА, должны быть решены все вопросы, связанные с организацией производства нового варианта изделия. Подводятся результаты проведенной работы, определяется экономический эффект от ее проведения, оформляется отчет и решаются задачи материального поощрения, для участников разработки внедрения результатов ФСА.