Планирование и финансирование расходов на здравоохранение

Здравоохранение представляет собой особую сферу деятельности по обеспечению конституционного права граждан на получение качественной медицинской помощи, которое регламентируется ФЗ «Об основах охраны здоровья граждан в РФ».

В соответствии с номенклатурой все учреждения здравоохранения сгруппированы в 3 крупных блока:

лечебно-профилактические;

учреждения санитарно-эпидимиологической службы;

аптечные учреждения.

Финансирование указанных учреждений в РФ осуществляется в рамках бюджетно-страховой модели, когда в одних случаях оплата медицинских услуг осуществляется за счет бюджетов, а в других - за счет бюджетов государственных внебюджетных фондов.

Расходы бюджетов на здравоохранение до 2011 г. учитывались по 9 разделу бюджетной классификации «Здравоохранение, физическая культура и спорт». С 01.01.2011 г. – эти расходы разделены по кодам КБК.

За счет средств федерального бюджетапредоставляется следующая медицинская помощь: специализированная, в .т.ч. высокотехнологичная, оказываемая в федеральных специализированных медицинских учреждениях; финансирование национального проекта»Здоровье»;, организация и обеспечение госанэпидемнадзора.

Расходы бюджетов субъектов РФ – обеспечение медицинских организаций субъектов РФ лекарствами, изделиями медицинского назначения, санитарно-авиационная медицинская помощь, скорая медицинская помощь, первичная медицинская помощь в амбулаторно-поликлинических, стационарно-поликлинических и больничных организациях.

Расходы на указанные учреждения и мероприятия планируются на основе плана финансово-хозяйственной деятельности.

В настоящее время осуществляется переход на нормативно-подушевое финансирование в здравоохранении, однако в большинстве учреждений сохранена прежняя система планирования расходов, которое базируется на составлении сметы.

Составление индивидуальной сметы (плана финансово-хозяйственной деятельности) медицинского учрежденияначинается с расчета оперативно-сетевых показателей среднегодового количества коек, количества койко-дней, среднегодового числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений и других показателей, характеризующих объем работы каждого подразделения.

Используются следующие показатели планирования расходов на здравоохранение:

1) по амбулаторно-поликлинической помощи — число врачебных посещений в поликлинике, консультации и помощь на дому, приходящиеся на одного жителя в год (примерно 12 посещений в год);

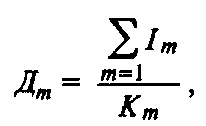

2) по стационарной помощи: количество койко-мест, занятость больничной койки в году:

где Im— число проведенных койко-дней поm-й специальности;

Дm —показатель числа дней использования койки в году нет-йспециальности;

Кm —среднегодовое количество коек пот-й специальности. Оборачиваемость койки характеризует величину среднего числа больных по каждой больничной койке в течение года:

![]()

где Pm—среднее пребывание больного на койке.

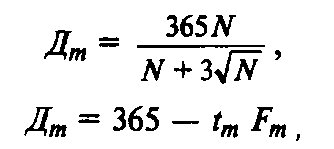

Среднее использование больничных коек в год Дзависит от среднедневного количества больныхNили от мощности больницы:

где tm— среднее время простоя койки в год поm-й специальности.

В основе расчета расходов на содержание стационара лежит показатель среднегодового количества коек,который в зависимости от сроков развертывания новых коек определяется по формуле:

![]()

где Кср— среднегодовое количество коек;

Кн— количество коек на начало года;

Кк — количество коек на конец года;

п —число месяцев функционирования вновь развернутых коек.

Общие расходы на здравоохранение определяются следующим образом.

1. Определяется величина фонда заработной платыпо больницам и стационарам, в зависимости от среднегодового количества коек и средней заработной платы на одну койку в год:

![]()

где ФЗПг —годовой фонд заработной платы;

ЗПк —средняя заработная плата на одну койку в год.

2. Определяются расходы на медикаменты(в нормативном порядке), а также расходы на канцелярские и хозяйственные расходы (по нормативам на одну койку в год).

Итоговая сумма расходов на медикаменты состоит из суммы расходов на медикаменты и расходов на бесплатную и льготную выдачу медикаментов по больницам:

![]()

где РМ —расходы на медикаменты в стационарах;

Np— норма расходов на медикаменты;

Кд— количество койко-дней;

![]()

где Ср— общая сумма расходов на медикаменты;

Pм— расходы на медикаменты в стационарах;

Рбл— расходы на бесплатную (льготную) выдачу медикаментов.

Аналогично определяется сумма канцелярских и хозяйственных расходов:

![]()

где Ск— сумма канцелярских и хозяйственных расходов;

Np —норма расходов на одну койку в год.

3. Определяется норма расходов на питание на одну койкув год:

![]()

где Np —норма расходов на питание на одну койку в год;

Чд— число дней функционирования койки в год;

Nд— норма расходов на питание на одну койку в день.

Сумма расходов на питание определяется по формуле:

![]()

где Ср— сумма расходов на питание;

Np —норма расходов на питание на одну койку в год;

Kср— среднегодовое количество коек.

4. Определяется количество койко-дней по больницам и диспансерам по формуле:

![]()

где Ккд —количество койко-дней;

Чк— число дней функционирования койки в год;

Кср— среднегодовое количество коек.

5. Расходы на мягкий инвентарьопределяются по формуле:

![]()

где Рм.и расходы на мягкий инвентарь;

Рд.н.к– расходы на дооборудование новых коек;

Рд.к– расходы на оборудование прежних коек.

При этом используется расчет прироста коек, который обеспечивается по формуле:

![]()

где Пк —прирост коек за год;

Кк— количество коек на конец года;

Кн— количество коек на начало года.

6. Расходы на дооборудование новых коекопределяется так:

![]()

где Рд.н.к — расходы на дооборудование новых коек,

Рд.н.к – норма расходов на дооборудование одной новой койки.

7. Далее определяется свод расходов проекта бюджета района по больницам и диспансерам:

![]()

где Ср— сумма расходов по больницам и диспансерам;

ФЗП —фонд заработной платы (ФЗП) медицинских работников и административно-хозяйственного персонала;

Нфзп— начисления на ФЗП (вместо упраздненного ЕСН)

Ср.м— общая сумма расходов на медикаменты;

Ср.к— сумма канцелярских и хозяйственных расходов;

Ср.п—сумма расходов на питание;

Ср.ми— сумма расходов на мягкий инвентарь.

К бюджетным ассигнованиям медицинские учреждения вправе привлекать средства, полученные в ходе оказания платных медицинских услуг, в том числе по договорам добровольного медицинского страхования.

Итог ПФ-ХД — свод затрат по всем статьям расходов.

При составлении плана финансово-хозяйственной деятельности медицинского учреждения используются материалы экономического анализа исполнения ПФ-ХД за предшествующие один-три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонения по статьям ПФ-ХД расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением.

Особенности планирования и финансирования расходов на социальную политику

Социальная политика представляет собой систему действий органов государственного управления и местного самоуправления, обеспечивающих решение ключевой задачи государства – повышение уровня и качества жизни граждан, в том числе за счет эффективного использования государственных и муниципальных финансов.

Финансовое обеспечение социальной защиты населения построено на принципах разграничения полномочий и расходных обязательств между:

федеральным бюджетом;

бюджетами субъектов РФ;

местными бюджетами;

бюджетом Пенсионного фонда;

бюджетом Фонда социального страхования;

бюджетом Федерального фонда обязательного медицинского страхования;

бюджетами территориальных фондов обязательного медицинского страхования.

В государственных внебюджетных фондах аккумулируются средства на реализацию важнейших социальных гарантий: пенсионного обеспечения, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам и т.д.

Несмотря на финансирование социальной защиты населения за счет внебюджетных фондов, некоторые мероприятия по социальному обеспечению и социальному обслуживанию населения обеспечиваются и за счет федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

К числу основных расходных обязательств федерального бюджета по разделу «Социальная политика» относятся пенсионное и социальное обеспечение граждан. За счет средств федерального бюджета осуществляется пенсионное обеспечение государственных (федеральных служащих); судей; военнослужащих; участников ВОВ; граждан, пострадавших в результате радиационных и техногенных катастроф. Помимо пенсионного обеспечения федеральный бюджет несет обязательства по социальному обеспечению безработных граждан, выплачивая им пособия по безработице, а также по выплате пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний. Кроме указанных направлений, в федеральном бюджете предусматриваются значительные средства на социальную поддержку гражданам, имеющим право на льготы по оплате жилья и коммунальных услуг, по обеспечению лекарственными средствами, по санаторно-курортному лечению и бесплатному проезду на пригородном железнодорожном транспорте. Указанные средства передаются из федерального бюджета бюджетам субъектов РФ через Фонд компенсаций.

Бюджеты субъектов РФ, также как и федеральный бюджет, осуществляют полномочия по социальной поддержке населения. На субфедеральном уровне система социальной поддержки населения представлена более широко. Из бюджетов субъектов РФ выплачиваются периодические, единовременные, ежемесячные денежные компенсации, социальные пособия и материальная помощь ветеранам труда и приравненным к ним гражданам; жертвам политических репрессий; гражданам, оказавшимся в сложной жизненной ситуации; гражданам, имеющим детей и т.д. Субъекты РФ вправе расширить виды, состав категорий граждан, имеющих право на социальную защиту с учетом региональных особенностей.

Следующим по значимости направлением расходов бюджетов субъектов РФ на социальную политику является направление социальное обслуживание населения.

Социальное обслуживание осуществляется как на платной, так и на бесплатной основе, т.е. за счет средств бюджета. Предоставление социального обслуживания может быть организовано в учреждениях любой организационно-правовой формы - государственных, муниципальных и негосударственных. Под негосударственным сектором подразумеваются учреждения социального обслуживания, которые осуществляют частную деятельность в данной сфере. В последние годы наблюдается рост негосударственных организаций, осуществляющих социальное обслуживание населения на возмездной основе. Однако большая часть социальных услуг по обслуживанию населения по-прежнему финансируется за счет средств бюджета.

Такая деятельность осуществляется через сеть сложившихся учреждений: домов-интернатов, социальных приютов, социально-реабилитационных центров и т.п. и посредством создания новых форм социального обслуживания социальных центров, телефонов доверия, служб срочной психологической помощи и поддержки и др.

Финансовое обеспечение расходов на указанные учреждения осуществляется в основном за счет средств бюджетов субъектов РФ.

Помимо этого, в качестве дополнительных источников финансирования могут использоваться:

доходы от предпринимательской деятельности и иной приносящей доход деятельности, включая средства граждан пожилого возраста и инвалидов, поступающие в качестве платы за оказываемые социальные услуги;

средства, поступающие от общественных и благотворительных организаций.

Расходы на содержание учреждений социального обслуживания планируются на основе индивидуальных смет. Каждое учреждение социального обеспечения составляет смету. Обязательным приложением к типовой смете являются расчеты по каждой статье затрат, которые осуществляются в соответствии со следующими показателями:

количество мест;

количество обеспечиваемых;

число дней функционирования учреждения;

количество койкодней;

количество штатных единиц и т.д.

Расходы на оплату труда работников учреждения социального обслуживания определяются на основе тарификации. Учитываются также размеры надбавок за особые условия труда. Затем определяется среднемесячная ставка заработной платы по каждой группе персонала.

-

среднемесячная ставка заработной платы;

-

среднемесячная ставка заработной платы;

-

месячный фонд оплаты труда;

-

месячный фонд оплаты труда;

- количество должностей;

- количество должностей;

Для определения годового фонда оплаты труда исчисляется среднегодовое число штатных единиц. Предусматриваются дополнительные ассигнования на оплату труда в праздничные дни, за работу в ночное время, расходы на оплату консультантов.

Расходы на приобретение предметов снабжения и расходных материалов, которые включают канцелярские расходы, почтовые расходы, приобретение периодической литературы, расходы на содержание транспорта, текущий ремонт здания, прочие хозяйственные расходы предусматриваются в смете, исходя из суммы заключенных договоров и планируются чаще всего с учетом фактических затрат в предыдущие годы.

Аналогично планируются расходы на приобретение медикаментов и медицинского инструментария.

В расходах на командировки и служебные разъезды входит оплата проезда сотрудников городским и пригородным транспортом по служебным делам. Такие расходы устанавливаются, как правило, не выше фактических расходов за предыдущий год.

Расходы на питание определяются на основании утвержденной расчетной нормы на одного обслуживаемого в день и количества койкодней.

Значительная сумма в расходах на учреждения социального облуживания населения направляется на приобретение и изготовление белья, одежды, обуви и постельных принадлежностей, специализированной одежды для медицинского персонала и других работников. Расчет ассигнований на эти цели производится, исходя из норм расходов на койку в год, с учетом их фактического наличия и перечня, предусмотренного к списанию. Итог расходов по всем статьям сметы и составляет общую сумму ассигнований на содержание учреждения социального обслуживания населения.

В настоящее время при планировании и финансировании расходов на социальную политику успешно реализуется система бюджетирования, ориентированного на результат. Исходя из общей концепции БОР, органы власти формируют государственные заказы на предоставление населению услуг по социальному обслуживанию. Данные заказы органы власти размещают на конкурсной основе, при этом бюджетное финансирование направляется победителю подобного конкурса, а контроль государства за предоставлением населению данных услуг осуществляется через систему сбалансированных показателей, увязывающих их объем и качество со степенью достижения поставленных целей. Организация – исполнитель социальных услуг в случая использования БОР получает средства бюджета, исходя из расчета, основанного на:

утвержденном тарифе (нормативе стоимости) каждой услуги;

количественном объеме предоставляемых услуг;

численности населения, имеющего право на такие услуги на бесплатной основе за счет бюджета.

Численности населения, которому государство предоставляет социальное обслуживание на частично платной основе.

Таким образом, формы и методы планирования и финансирования расходов на реализацию социальной политики зависят от вида расходных обязательств, источников их финансирования и других.