2 Расчет изменения себестоимости товарной продукции за счет влияния основных технико-экономических факторов

Для расчета себестоимости товарной продукции в плановом периоде используется пофакторный метод планирования.

На изменение себестоимости влияют факторы, зависящие как от самого предприятия, так и от окружающей среды. К числу основных факторов относятся следующие:

Изменение объема и структуры товарной продукции.

Изменение технического уровня производства.

Изменение уровня организации производства и управления.

Прочие.

2.1 Изменение себестоимости за счет изменения объема и структуры товарной продукции.

В данную группу включаются следующие факторы:

Изменение структуры выпускаемой продукции;

Изменение удельного веса постоянных расходов, обусловленных изменением объемов производства (кроме амортизационных отчислений);

Улучшение использования основных производственных фондов и связанное с этим изменение удельного веса амортизационных отчислений в себестоимости;

Изменение качества и конкурентоспособности продукции.

2.1.1 Изменение структуры выпускаемой продукции.

Изменение структуры – это изменение удельного веса отдельных изделий в общем объеме товарной продукции.

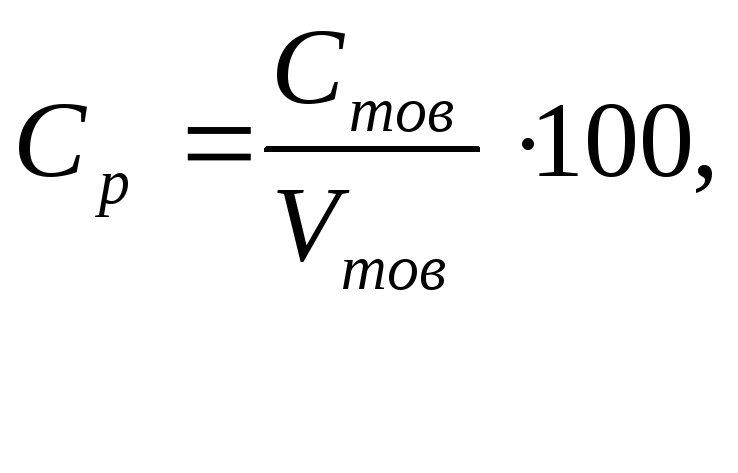

Для определения изменения себестоимости за счет структурных сдвигов используется показатель – затраты на рубль товарной продукции –

Ср (коп/руб).

Данный показатель определяет какова величина затрат на 1 рубль произведенной товарной продукции.

где Стов – себестоимость товарной продукции;

Vтов – объем товарной продукции в оптовых ценах;

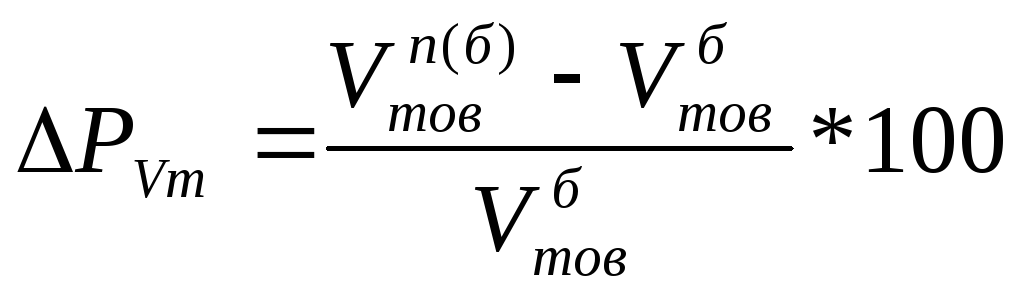

Для расчета используются затраты на рубль товарной продукции базового года, которые определяются

и затраты на рубль товарной продукции в плановом году, но в ценах и условиях базового года

Изменения структуры по данному фактору рассчитывается следующим образом:

![]()

Изменение себестоимости за счет структурных сдвигов происходит только в части переменных затрат, поэтому учитывается влияние изменения структуры только в части переменных затрат:

![]() ,

,

где СРпер – переменные затраты на 1 рубль товарной продукции.

Для расчетов используются исходные данные табл. 1, 2. Результаты расчетов представлены в табл. 11.

Графа 6.

![]() руб./шт.

руб./шт.

![]() руб./шт.

руб./шт.

![]() руб./шт.

руб./шт.

![]() руб./шт.

руб./шт.

![]() руб./шт.

руб./шт.

Итого: 81322 руб./шт.

Графа 5.

![]()

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

![]() руб.

руб.

Итого: 97452 руб.

Графа 7.

![]()

![]() коп./руб.

коп./руб.

![]() коп./руб.

коп./руб.

![]() коп./руб.

коп./руб.

![]() коп./руб.

коп./руб.

![]() коп./руб.

коп./руб.

Итого: 416,15 коп./руб.

Графа 9.

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]()

Итого: 310852 тыс. руб.

Графа 10.

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]()

Итого: 262212 тыс. руб.

Графа 11.

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]()

Итого: 204259 тыс. руб.

Графа 12.

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Итого: 824092 тыс. руб.

Графа 13.

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Итого: 689912 тыс. руб.

Графа 14.

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Итого: 563541 тыс. руб.

Средние затраты на рубль товарной продукции.

![]() графа

10/графа 9 * 100 = 262212 / 310852 * 100 = 84,35 коп./руб.

графа

10/графа 9 * 100 = 262212 / 310852 * 100 = 84,35 коп./руб.

Процент переменных затрат в общей структуре.

Графа 11/графа 10 * 100 = 204259 / 262212 * 100 = 77,90 %

Сумма затрат на рубль товарной продукции в базовом году.

![]() коп./руб.

коп./руб.

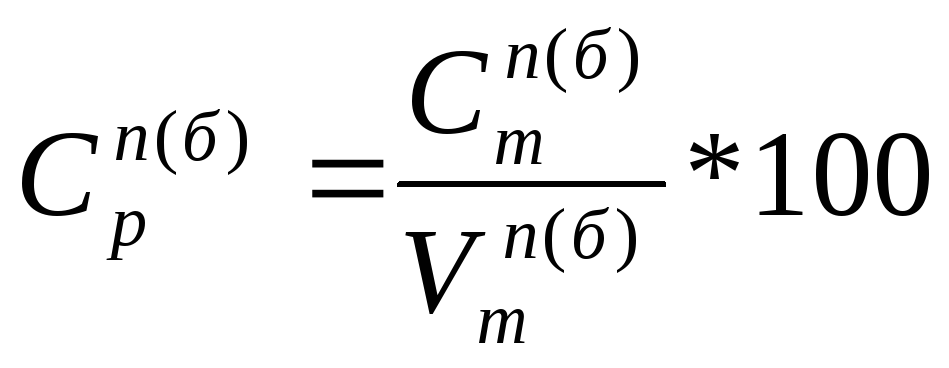

Средние затраты на рубль товарной продукции в плановом году.

![]() коп/руб.

коп/руб.

Процент переменных затрат в общей структуре.

![]()

Сумма затрат на рубль товарной продукции.

![]() коп/руб.

коп/руб.

Структурные изменения себестоимости в плановом году составляют

![]() руб.

руб.

Таким образом, общие затраты на весь объем выпускаемой продукции увеличились на 22003 руб.

Таблица 11

Расчет влияния изменения структуры товарной продукции на себестоимость

|

Наименование продукции |

Количество изделий, шт. |

Рентабельность затрат в плановом году |

Базовый год |

На выпуск, тыс.руб. |

Плановый год, тыс.руб. | |||||||||

|

Базовый |

Плановый |

ЦП, руб. |

руб/шт |

коп/руб. |

|

|

|

|

|

|

| |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 | |

|

А |

34000 |

34000 |

18 |

6293 |

5333 |

84,74 |

65,8 |

213962 |

181322 |

140795 |

213962 |

181322 |

140795 | |

|

Б |

10000 |

10000 |

18 |

4589 |

3889 |

84,75 |

62,3 |

45890 |

38890 |

28588 |

45890 |

38890 |

28588 | |

|

В |

3000 |

3000 |

20 |

12000 |

10000 |

83,33 |

65 |

36000 |

30000 |

23401 |

36000 |

30000 |

23401 | |

|

Г |

12000 |

12000 |

25 |

1250 |

1000 |

80 |

76,5 |

15000 |

12000 |

11475 |

15000 |

12000 |

11475 | |

|

Д |

0 |

7000 |

20 |

73320 |

61100 |

83,33 |

70 |

0 |

0 |

0 |

513240 |

427700 |

359282 | |

|

Всего |

59000 |

66000 |

|

97452 |

81322 |

416,15 |

339,6 |

310852 |

262212 |

204259 |

824092 |

689912 |

563541 | |

|

(пер) |

|

|

|

|

|

|

|

|

84,35 |

65,71 |

|

83,72 |

68,38 | |

2.1.2 Изменение удельного веса постоянных расходов в себестоимости продукции, обусловленных изменением объемов производства (кроме амортизационных отчислений). (∆Спост)

Изменение затрат по данному фактору определяется следующим образом:

![]()

где

![]() - удельный вес постоянных расходов в

структуре себестоимости,

- удельный вес постоянных расходов в

структуре себестоимости,![]() ,

,

![]() - прирост объема

товарной продукции, %,

- прирост объема

товарной продукции, %,

![]() - себестоимость

товарной продукции в базовом году.

- себестоимость

товарной продукции в базовом году.

,

,

где

![]() - объем товарной продукции в плановом

году в условиях базового,

- объем товарной продукции в плановом

году в условиях базового,

![]() - объем товарной

продукции в базовом году.

- объем товарной

продукции в базовом году.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

2.1.3 Изменение себестоимости за счет изменения использования ОПФ и связанное с этим изменение удельного веса амортизационных отчислений

Использование ОПФ – это количество продукции, изготовленной в рассматриваемом периоде с помощью данного вида ОПФ.

Коэффициент использования ОПФ определяется:

![]() - коэффициент

эффективности использования оборудования,

- коэффициент

эффективности использования оборудования,

где

![]() - плановое или фактическое количество

выпуска продукции, шт.,

- плановое или фактическое количество

выпуска продукции, шт.,

![]() - максимально

возможный выпуск продукции, шт.

- максимально

возможный выпуск продукции, шт.

Чем более эффективно используется ОПФ, тем меньше удельный вес амортизационных отчислений в себестоимости единицы продукции. Амортизационные отчисления определяются по формуле:

![]() ,

,

где

![]() и

и![]() - амортизационные отчисления соответственно

в плановом и базовом годах.

- амортизационные отчисления соответственно

в плановом и базовом годах.

Для расчета используются исходные данные таблицы 3. Результаты расчета представлены в таблице 12.

Таблица 12

Расчет изменения себестоимости за счет изменения использования ОПФ

|

№ п/п |

Показатель |

Единица измерения |

Базовый год |

Плановый год |

|

1 |

Среднегодовая стоимость ОПФ |

тыс. руб. |

35500 |

36700 |

|

2 |

Средняя

норма амортизации

|

% |

15 |

17 |

|

3 |

Сумма амортизационных отчислений |

тыс. руб. |

5325 |

6239 |

|

4 |

Амортизация на 1 руб. товарной продукции |

коп./руб. |

1,71 |

0,76 |

|

5 |

Изменение себестоимости по факторам |

тыс. руб. |

-7829 | |

Расчеты к таблице 12:

Базовый год:

Сумма амортизационных отчислений = 35500 * 15 / 100 = 5325

тыс. руб.

Амортизация на 1 руб. товарной продукции = 5325 / 310852 * 100 = 1,71 коп./руб.

Плановый год:

Сумма амортизационных отчислений = 36700 * 17 / 100 = 6239

тыс. руб.

Амортизация на 1 руб. товарной продукции = 6239 / 824092 * 100 = 0,76 коп./руб.

Изменение себестоимости за счет изменения использования ОПФ рассчитывается по формуле амортизационных отчислений.

![]() тыс. руб.

тыс. руб.

Вывод: В связи с изменением использования ОПФ и следовательно изменением удельного веса амортизационных отчислений, произошло снижение себестоимости на 7829 тыс. руб.

2.2 Повышение технического уровня производства

В данную группу включаются следующие факторы:

Автоматизация производственных процессов и внедрение новых технологий.

Совершенствование применяемой техники и технологии.

Улучшение использования материальных ресурсов.

Внедрение новых видов материальных ресурсов.

2.2.1 Автоматизация производственных процессов и внедрение новых технологий (совершенствование действующих и внедрение новых технологий)

![]() определяется

следующим образом:

определяется

следующим образом:

![]() ,

тыс. руб.

,

тыс. руб.

где

![]() ,

,![]() - себестоимость единицы продукции до и

после внедрения мероприятий, руб./шт.,

- себестоимость единицы продукции до и

после внедрения мероприятий, руб./шт.,

![]() - количество

продукции с момента внедрения мероприятий

и до конца года.

- количество

продукции с момента внедрения мероприятий

и до конца года.

Для проведения расчетов используются данные таблицы 4. Расчет экономии от внедрения мероприятий по повышению технического уровня производства представлен в таблице 13.

Таблица 13

Расчет изменения затрат по факторам технического уровня производства

|

Мероприятия |

Затраты на единицу продукции, руб./шт. |

|

Изменение затрат по факторам, тыс. руб. | ||

|

До

внедрения,

|

После

внедрения,

|

Изменение затрат на единицу (+,-) | |||

|

2.1. Автоматизация и внедрение новых технологий: |

|

| |||

|

Мероприятие 1 |

4,1 |

3,3 |

-0,8 |

35000 |

-28,0 |

|

Мероприятие 2 |

0 |

0 |

- |

0 |

|

|

Мероприятие 3 |

0 |

0 |

- |

0 |

|

|

2.2.Совершенствование действующих технологий: |

|

| |||

|

Мероприятие 1 |

4,6 |

2,9 |

-1,7 |

1000 |

-1,70 |

|

Мероприятие 2 |

1501 |

831 |

-670 |

10 |

-6,70 |

|

Итого: |

|

|

|

|

-36,40 |

Расчеты к таблице 13.

Повышение технического уровня производства можно провести по факторам:

1) за счет автоматизации и внедрения новых технологий

изменение затрат на единицу продукции = 3,3 – 4,1 = -0,8 руб./шт.

по факторам 35000 * (-0,8) = -28000 руб.

2) за счет совершенствования действующих технологий

изменение затрат на единицу продукции

1) мероприятие 1: 2,9 – 4,6 = -1,7 руб./шт.

2) мероприятие 2: 831 – 1501 = -670 руб./шт.

по факторам

1) мероприятие 1: 1000 * (-1,7) = -17000 руб.

2) мероприятие 2: 10 * (-670) = -6700 руб.

![]() тыс. руб.

тыс. руб.

Вывод: Сокращению себестоимости на 36,4 тыс. руб. способствовала автоматизация производственных процессов и внедрение новых технологий и совершенствование действующих.

2.2.2 Улучшение

использования материальных ресурсов

(![]() )

)

Изменение затрат по данному фактору определяется по формуле:

![]() ,

,

где

![]() ,

,![]() - нормы расхода материала до и после

внедрения мероприятий, кг/шт.

- нормы расхода материала до и после

внедрения мероприятий, кг/шт.

![]() - цена материала

в базовом году, руб./кг.

- цена материала

в базовом году, руб./кг.

При выполнении расчетов используются данные из таблицы 5. Результаты расчета представлены в таблице 14.

Таблица 14

Расчет изменения затрат за счет улучшения использования материальных ресурсов

|

Мероприятия |

Нормы расхода |

Цена материала, руб./кг |

шт. |

Изменение затрат по факторам, тыс. руб. | ||

|

До внедрения |

После внедрения |

Изменение норм (+,-) | ||||

|

1 |

0,4 |

0,24 |

-0,16 |

250 |

2900 |

-116 |

|

2 |

0,08 |

0,06 |

-0,02 |

100 |

125 |

-0,25 |

|

3 |

0,12 |

0,15 |

+0,03 |

320 |

5200 |

49,92 |

|

Итого |

|

|

|

|

|

-66,33 |

Расчеты к таблице 14.

1. За счет изменения норм:

0,24 – 0,4 = -0,16 кг/шт.

0,06 – 0,08 = -0,02 кг/шт.

0,15 – 0,12 = +0,03 кг/шт.

2. по факторам:

2900 * 250 * (-0,16) / 1000 = -116 тыс. руб.

125 * 100 * (-0,02) / 1000 = -0,25 тыс. руб.

5200 * 320 * 0,03 / 1000 = 49,92 тыс. руб.

Всего

![]() тыс. руб.

тыс. руб.

Вывод: К снижению себестоимости на 66,33 тыс. руб. привело улучшение использования материальных ресурсов.

2.2.3 Изменение

затрат за счет внедрения новых видов

материальных ресурсов (

![]() )

)

Изменение затрат по данному фактору может быть получено за счет:

внедрение новых материалов;

переход на виды материальных ресурсов собственного производства;

применение более экономичных видов топлива и энергии.

Расчет изменения затрат за счет данного фактора производится для каждого вида продукции и для каждого вида наименования вновь применяемых ресурсов. При этом меняются и нормы расхода, и цены на материалы. Предположим, что внедрение новых ресурсов касается только одного изделия.

Изменение затрат по данному фактору определяется (для изделия В):

,

,

где L=1,…Н – виды материальных ресурсов,

![]() ,

,

![]() - нормы расходаh-го

вида ресурса в плановом и базовом году,

- нормы расходаh-го

вида ресурса в плановом и базовом году,

![]() ,

,

![]() - ценаh-го

вида ресурса в плановом и базовом году,

- ценаh-го

вида ресурса в плановом и базовом году,

![]() - количество изделий

в плановом году по оптимальной программе.

- количество изделий

в плановом году по оптимальной программе.

Исходные данные для расчета приведены в таблице 6. Результаты расчетов оформлены в таблице 15.

Таблица 15

Расчет изменения затрат за счет внедрения новых видов материальных ресурсов

|

Вид материала |

N, шт. |

Норма расхода, т |

Цена материалов, руб./т |

Затраты материалов на ед. продукции, руб./шт. | |||

|

Базовый год |

Планов. год |

Базовый год |

Планов. год |

Базовый год |

Планов. год | ||

|

Уголь |

873 |

0,399 |

0,243 |

247 |

247 |

98,55 |

60,02 |

|

Мазут |

|

|

0,092 |

|

231 |

- |

21,25 |

|

ИТОГО |

|

|

|

|

|

98,55 |

81,27 |

|

Изменение затрат, тыс. руб. |

|

-17,28 | |||||

|

Изменение затрат на весь объем, тыс. руб. |

|

-15,085 | |||||

Расчеты к таблице 15.

Затраты материалов на единицу продукции:

1. базовый год

(уголь)

![]() руб./шт.

руб./шт.

2. плановый год

(уголь)

![]() руб./шт.

руб./шт.

(мазут)

![]() руб./шт.

руб./шт.

Итого: базовый год 98,55 руб./шт.

плановый год 60,02 + 21,25 = 81,27 руб./шт.

Изменение затрат на единицу продукции

![]() руб./шт.

руб./шт.

Изменение затрат на весь объем продукции

![]() тыс. руб.

тыс. руб.

Вывод: внедрение новых видов материальных ресурсов привело к снижению себестоимости на 15,085 тыс. руб. за весь объем продукции.

2.3 Расчет изменения затрат за счет мероприятий по совершенствованию организации производства и труда

В данную группу включаются следующие факторы:

Совершенствования организации производства и управления.

Улучшение организации труда.

Ликвидация потерь от брака и непроизводственных расходов.

2.3.1 Изменение

затрат за счет совершенствования

организации производства и управления

(![]() )

)

По данной группе учитываются мероприятия по совершенствованию организации производства (оптимизация заделов, ликвидация узких мест и т.д.) и мероприятия по совершенствованию систем управления (изменение структуры, автоматизация).

2.3.2 Изменение затрат за счет улучшения организации труда

Здесь учитываются мероприятия по повышению производительности труда, снижению трудоемкости, совершенствования нормирования труда и т.д.

Изменения определяются по формуле:

![]() ,

,

где

![]() ,

,![]() - затраты на единицу продукции до и после

внедрения мероприятий по улучшению

организации производства, управления

и труда. Исходные данные для расчета

приведены в таблице 7. Результаты расчетов

приведены в таблице 16.

- затраты на единицу продукции до и после

внедрения мероприятий по улучшению

организации производства, управления

и труда. Исходные данные для расчета

приведены в таблице 7. Результаты расчетов

приведены в таблице 16.

Таблица 16

Расчет изменения затрат за счет совершенствования организации производства, управления и труда

|

Наименование мероприятия |

Затраты на ед. продукции, руб./шт. |

|

Изменение затрат по факторам, тыс. руб. | ||

|

До внедрения |

После внедрения |

Изменение затрат на единицу продукции | |||

|

Изменение структуры управления цеха № 1 |

7,1 |

6,7 |

-0,4 |

3450 |

-1,38 |

|

Переход на новые нормы времени |

122 |

119 |

-3 |

7210 |

-21,63 |

|

Итого |

|

|

|

|

-23,01 |

Расчеты к таблице 16.

Рассмотрим изменение затрат за счет мероприятий по совершенствованию организации производства.

1) За счет изменения структуры управления цеха № 1

на единицу продукции

![]() руб./шт.

руб./шт.

по факторам

![]() руб.

руб.

2) За счет перехода на другие нормы времени

на единицу продукции

![]() руб./шт.

руб./шт.

по факторам

![]() руб.

руб.

![]() тыс. руб.

тыс. руб.

Вывод: совершенствование организации производства, управления и труда способствовало снижению себестоимости на 23,01 тыс. руб.

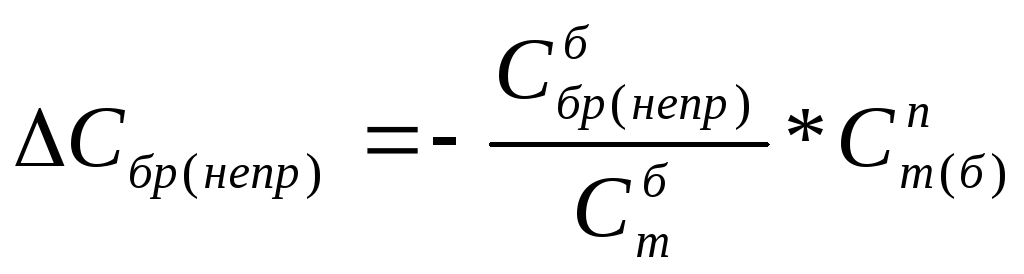

2.3.3 Изменение затрат за счет ликвидации потерь от брака и непроизводительных расходов

Расходы от брака на предприятии не планируются и рассчитываются только в фактической себестоимости. Непроизводительные расходы включают различные потери из-за сбоев в процессе производства (простои оборудования, рабочих, транспорта, недостача материалов и т.д.). Непроизводительные расходы также не планируются, а рассчитываются в фактической себестоимости.

Расчет изменения затрат по фактору по следующей формуле:

,

,

где

![]() - потери от брака (непроизводительные

расходы) в базовом году;

- потери от брака (непроизводительные

расходы) в базовом году;

![]() - себестоимость

товарной продукции в базовом году;

- себестоимость

товарной продукции в базовом году;

![]() - себестоимость

товарной продукции в плановом году в

условиях базового года.

- себестоимость

товарной продукции в плановом году в

условиях базового года.

Исходные данные для расчета содержатся в таблице 8. Результаты данных расчетов сведены в таблицу 17.

Таблица 17

Расчет изменения затрат за счет ликвидации потерь от брака и непроизводительных расходов

|

Показатели |

тыс.руб. |

|

тыс.руб. |

Удельный вес потерь от брака и непроизводительных расходов | |

|

брак |

Непр. расходы | ||||

|

Базовый год |

320 |

465 |

262212 |

0,12 |

0,18 |

|

Плановый год в условиях базового |

840,74 |

1223,5 |

689912 |

0,12 |

0,18 |

|

Изменение затрат по фактору |

-840,74 |

-1223,5 |

689912 |

|

|

Расчеты к таблице 17.

![]() тыс. руб.

тыс. руб.

Удельный вес1

=

![]() %

%

Удельный вес2

=

![]() %

%

Вывод: за счет ликвидации потерь от брака и непроизводительных расходов произошло увеличение себестоимости на 2064,24 тыс. руб.

По результатам расчетов выполним сводный расчет снижения себестоимости продукции за счет влияния основных технико-экономических факторов.

1.

![]()

2.

![]()

3.

4.

![]()

5.

![]()

6.

7.

![]()

8.

![]()

В таблице 18 приводятся результаты сводного расчета, по которому письменно делаются соответствующие выводы.

Таблица 18

Снижение себестоимости продукции за счет влияния основных технико-экономических факторов

|

№ п/п |

Показатели |

Ед. измерения |

Условное обозначение |

Значение показателя |

|

1 |

Объем товарной продукции планового года в ценах и условиях базового |

тыс. руб. |

|

824092 |

|

2 |

Затраты на рубль товарной продукции |

коп./руб. |

|

65,71 |

|

3 |

Себестоимость товарной продукции исходя из уровня затрат базового года |

тыс. руб. |

|

546080,26 |

|

4 |

Изменение себестоимости за счет влияния основных технико-экономических факторов |

тыс. руб. |

|

-143831,74 |

|

В том числе: Изменение структуры объема | ||||

|

4.1 |

Изменение номенклатуры и ассортимента выпускаемой продукции |

тыс. руб. |

|

22003 |

|

4.2 |

Изменение удельного веса постоянных расходов без амортизации за счет увеличения объема выпуска |

тыс. руб. |

|

-155867 |

|

4.3 |

Увеличение использования ОПФ и связанное с этим изменение удельного веса амортизационных отчислений |

тыс. руб. |

|

-7829 |

|

Повышение технического уровня производства | ||||

|

4.4 |

Автоматизация производственного процесса, внедрения передовых технологий |

тыс. руб. |

|

-36,4 |

|

4.5 |

Улучшение использования материальных ресурсов |

тыс. руб. |

|

-66,33 |

|

4.6 |

Внедрение новых видов материальных ресурсов |

тыс. руб. |

|

-15,09 |

|

Изменение затрат за счет улучшения организации производства | ||||

|

4.7 |

Совершенствование организации производства и управления. Улучшение организации труда |

тыс. руб. |

|

-23,01 |

|

4.8 |

Ликвидация потерь от брака и непроизводственных расходов |

тыс. руб. |

|

-2064,24 |

|

5 |

Себестоимость товарной продукции в плановом году в ценах базового года |

тыс. руб. |

|

546080,26 |

|

6 |

Затраты на рубль товарной продукции в плановом году в ценах базового года |

коп./руб. |

|

66,26 |

|

% |

|

0,84 | ||

|

7 |

Изменение цен в плановом году, влияющих на себестоимость |

тыс. руб. |

|

1500 |

|

8 |

Себестоимость товарной продукции в плановом году |

тыс. руб. |

|

547580,26 |

|

9 |

Изменение цен на готовую продукцию в плановом году |

тыс. руб. |

|

8200 |

|

10 |

Объем товарной продукции в плановом году |

тыс. руб. |

|

832292 |

|

11 |

Затраты на рубль товарной продукции в плановом году |

коп./руб. |

|

65,79 |

|

% |

|

0,12 | ||

Расчеты к таблице 18.

1.

![]() тыс. руб. (из табл.18 – 4.1 + 4.2 + 4.3 + 4.4 + 4.6 +

4.7 + 4.8)

тыс. руб. (из табл.18 – 4.1 + 4.2 + 4.3 + 4.4 + 4.6 +

4.7 + 4.8)

2.

![]() руб.

руб.

3.

![]() коп./руб.

коп./руб.

4.

![]() тыс. руб.

тыс. руб.

5.

![]() тыс. руб.

тыс. руб.

6.

![]() тыс. руб.

тыс. руб.

7.

![]() тыс. руб.

тыс. руб.

8.

![]() коп./руб.

коп./руб.

9.

![]() %

%

10.

![]() %

%

Вывод: Под влиянием основных технико-экономических факторов произошло снижение себестоимости товарной продукции на 143831,74 тыс. руб. Значительное влияние на снижение себестоимости оказало изменение удельного веса постоянных расходов без амортизации за счет увеличения объема выпуска. Таблица 18 показывает, что все мероприятия привели к снижению себестоимости. Изменение номенклатуры и ассортимента повлияло на ее увеличение, но и этот фактор зависит от изменения условий окружающей среды больше, чем от самого предприятия. В результате всех проведенных мероприятий себестоимость товарной продукции в плановом году в ценах базового года составила 546080,26 тыс.руб., а затраты на рубль товарной продукции снизились на 0,84% . Учитывая изменение цен в плановом году, влияющих на себестоимость, а также изменение цен на готовую продукцию, то получим, что затраты на рубль товарной продукции в плановом году по сравнению с базовым снизились на *** Снижение затрат на рубль товарной продукции свидетельствует об эффективности работы предприятия.