ГЛОССАРИЙ ОСНОВНЫХ ТЕРМИНОВ КУРСА

.pdfРОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

Глоссарий основных терминов курса

ОБЩИЕ ТЕРМИНЫ:

1. ФИНАНСЫ, FINANCE – совокупность распределительных денежных отношений, в процессе которых происходит целенаправленное и регулируемое движение различных форм денежной стоимости через формирование, распределение и целевое использование финансовых ресурсов в соответствии с решениями их собственников (система экономических распределительных отношений, осуществляемых посредством оборота денег).

2.ДЕНЬГИ, MONEY - особый финансовый актив, обладающий абсолютным свойством ликвидности и выступающий универсальным средством измерения стоимости других активов и законным платежным средством.

3.ДЕНЕЖНЫЙ ПОТОК, CASH FLOW - это целенаправленное движение денежных средств в реальном времени. Это совокупность распределенных во времени поступлений и выплат денежных средств в ходе финансово-хозяйственной деятельности предприятия. На статическом уровне это количественное выражение денежных средств, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени - "свободный резерв". Для инвестора cash flow - ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, cash flow представляет собой план будущего движения денежных фондов предприятия во времени, либо сводку данных об их движении в предшествующих периодах. В каждом случае cash flow означает фактическое движение финансовых средств. Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. ФИНАНСОВЫЙ ПОТОК - это направленное движение финансовых ресурсов, связанное с оборотом материальных, нематериальных, финансовых активов, обслуживающих финансовые отношения субъекта.

4.ДОХОД, THE INCOME, - увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

5.КРЕДИТ, THE CREDIT - система экономических отношений по предоставлению финансовых или товарных активов во временное пользование с обязательным возвратом эквивалента предоставленных активов и процентов за их использование. Кредит – финансовый метод формирования фондов денежных средств на возвратной и платной основах.

6.ФИНАНСОВЫЕ РЕСУРСЫ, FINANCIAL RESOURCES, - совокупность всех денежных фондов, накоплений (доходов) и поступлений денежных средств, находящихся в распоряжении конкретного субъекта хозяйствования, обслуживающие его финансовые отношения и предназначенные для реализации его конкретных (целевых) экономических решений.

7.КАПИТАЛ, THE CAPITAL, - значительная часть финансовых ресурсов фирмы, авансируемая и инвестируемая в производство с целью получения прибыли.

8.ФИНАНСОВЫЙ МЕХАНИЗМ - составная часть хозяйственного механизма компании, представляющая собой совокупность форм организации финансовых отношений, которая позволяет формировать и использовать финансовые ресурсы с помощью финансовых методов, рычагов, инструментов, форм и способов регулирования экономических процессов и отношений.

9.ФИНАНСОВЫЕ МЕТОДЫ – способ воздействия финансовых отношений на хозяйственный процесс, определяющий условия и форму привлечения финансовых ресурсов.

К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

51 |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

10. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ, Financial instument, - финансовые документы, продажа или передача которых обеспечивает получение (или вложение и распределение) финансовых ресурсов, финансирование социально-экономических мероприятий; разнообразные виды рыночного продукта финансовой природы: ценные бумаги, денежные обязательства, валюта, фьючерсы, опционы, налоги, расчетные документы, прибыль и др.

В более узком определении – это различные формы краткосрочного и долгосрочного инвестирования, срочных контрактов на финансовые активы, торговля которыми осуществляется на финансовых рынках, а также формы расчетных документов.

Финансовый инструмент – это также любой договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовое обязательство или долевой инструмент – у другой компании.

11. ФИНАНСОВЫЕ РЫЧАГИ - прием действия конкретного финансового метода, определяющий размер, стоимость финансовых ресурсов и др. их конкретные характеристики.

ФИНАНСОВАЯ СИСТЕМА

12.ФИНАНСОВАЯ СИСТЕМА, FINANCIAL SYSTEM, - совокупность различных звеньев (сфер) финансовых отношений, каждое из которых характеризуется особенностями в формировании и использовании фондов денежных средств.

13.ФИНАНСОВАЯ СИСТЕМА, ОСНОВАННАЯ НА БАНКАХ – BANK BASED FINANCIAL SYSTEM – система финансовых институтов и финансирования, ориентированная на банковские кредитные организации, основной формой финансирования

вкоторой являются банковские кредиты.

14.ФИНАНСОВАЯ СИСТЕМА, ОСНОВАННАЯ НА РЫНКЕ ЦЕННЫХ БУМАГ –MARKET BASED FINANCIAL SYSTEM – рыночно-ориентированная финансовая система с развитыми институциональными инвесторами, при которой субъекты экономики финансируются напрямую через выпуск собственных ценных бумаг.

15.ГОСУДАРСТВЕННЫЕ ФИНАНСЫ , State finance - совокупность экономических отношений между государством и обществом, возникающих в реальном денежном обороте, в процессе которых происходит сбор и использование денежных средств для удовлетворения государственных потребностей в интересах всего общества.

16.ГОСУДАРСТВЕННЫЙ ДОЛГ , GOVERNMENT DEBT - – общая сумма задолженностей государства по размещенным и непогашенным государственным займам (включая начисленные по ним проценты) перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права.

17.ГОСУДАРСТВЕННЫЙ КРЕДИТ, GOVERNMENT LOAN – вся совокупность экономических отношений между государством в лице органов его исполнительной власти и экономическими агентами, при которых государство выступает в роли кредитора, заемщика и гаранта.

18.БЮДЖЕТНАЯ СИСТЕМА, BUDGET SYSTEMоснованная на экономических отношениях, соответствующем типе государственного устройства и нормах права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и государственных внебюджетных фондов.

52 К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

19.БЮДЖЕТНЫЕ РАСХОДЫ BUDGET SPENDING – фактические суммы денежных средств, направляемых для финансирования утвержденных в бюджете задач и функций государственного управления.

20.ДОХОДЫ БЮДЖЕТА, BUDGET REVENUES, BUDGET RECEIPTS –

денежные средства, зачисляемые в доходную часть бюджетных фондов на налоговой и неналоговой основах за счет безвозвратных поступлений в соответствии с бюджетным и налоговым законодательством.

21.ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – STATE BUDGET , PUBLIC BUDGET; GOVERNMENT BUDGET - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств центрального правительства (в унитарных государствах) или расходных обязательств Российской Федерации и ее субъектов.

22.ЦЕЛЕВОЕ БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ, Target financing, Specialized budget

-финансирование конкретных объектов и/или мероприятий для реализации строго определенных целей. Средства, предназначенные для финансирования целевых мероприятий, выделяются государственным, в т.ч. бюджетным, и негосударственным организациями и могут быть использованы лишь по назначению. Формы бюджетного финансирования в РФ:

ДОТАЦИЯ – GOVERNMENTAL GRANT - денежные средства, предоставляемые бюджету нижестоящего уровня в безвозмездном и безвозвратном порядке на покрытие его текущих расходов.

СУБВЕНЦИЯ – SUBVENTION ,денежные средства, предоставляемые, как правило, бюджету другого уровня (редкопредприятию) на строго обусловленные цели в безвозвратном порядке в течение определенного срока.

СУБСИДИЯ, SUBSIDY – бюджетные средства, предоставляемые другому бюджету бюджетной системы Российской Федерации, юридическому лицу, индивидуальному предпринимателю на условиях участия в финансировании (софинансирования) целевых расходов.

БЮДЖЕТНЫЕ КРЕДИТЫ, BUDGET LOAN – бюджетные средства, предоставляемые другому бюджету бюджетной системы Российской Федерации, юридическим лицам (за исключением государственных (муниципальных) учреждений), правительству иностранного государства на возвратной и возмездной основах.

ФИНАНСЫ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

23.ПАССИВЫ, Liabilities, - отражают источники образования имеющихся у фирмы средств, их назначение, принадлежность и обязательства по платежам.

24.СОБСТВЕННЫЙ КАПИТАЛ, NET CAPITAL, Equity; Ownership capital; Net worth, -

стоимость средств фирмы, принадлежащих ей на правах собственности. Отражает стоимость имущества, созданного за счет вкладов учредителей предприятия, а также произведенное и приобретенное этим предприятием в процессе деятельности.

25.УСТАВНЫЙ КАПИТАЛ, Paid in capital; - стоимостная оценка вкладов, инвестированных собственниками (участниками, учредителями) в имущество организации.

26.РЕЗЕРВНЫЙ КАПИТАЛ (ФОНД), Reserve fund,- специальный фонд финансовых ресурсов предприятия, предназначенный для покрытия убытков, непредвиденных потерь, выплаты дивидендов при отсутствии или недостаточности прибыли. Формируется из чистой прибыли компании.

К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

53 |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

27.ОБОРОТНЫЕ СРЕДСТВА (КАПИТАЛ), Working capital; Current capital; Floating capital, - денежные средства, вложенные в оборотные (текущие) активы.

28.СОБСТВЕННЫЕ ОБОРОТНЫЕ СРЕДСТВА (КАПИТАЛ), Net working capital, - часть собственного капитала (собственных финансовых ресурсов), которые авансированы компанией в оборотные активы. Имеет также трактовку: Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC) - разность между величиной текущих активов и текущих обязательств.

29.ЗАЕМНЫЙ КАПИТАЛ, Borrowed capital; Debenture capital, - совокупность заемных средств, авансированных в предприятие, формирующих его долговые обязательства (задолженность) и приносящих прибыль.

30.ДОЛГОВОЕ ОБЯЗАТЕЛЬСТВО (Долговой инструмент), Promissory note; Debt instrument, - финансовый инструмент, выпускаемый на заемной основе с целью привлечения финансовых ресурсов на фирму для последующего формирования основных и оборотных активов.

31.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА, Long term debt, - финансовые инструменты, отражающие долговые обязательства компании сроком действия свыше 12 месяцев.

32.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (Краткосрочная задолженность; Текущие обязательства; Текущие пассивы), Short-term liabilities; Current liabilities; Unfunded debt, -

финансовые инструменты, отражающие долговые обязательства компании сроком действия менее 12 месяцев.

33.СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА (weighted average cost of capital, WACC) - применяется в финансовой экономике для измерения стоимости общей величины капитала, который использует компания. WACC учитывает относительные веса каждого компонента и ожидаемую стоимость привлечения капитала для компании. WACC показывает, с какой процентной ставкой капитализируются доходы компании. Дисконтируя денежные потоки по WACC, инвестор предполагает, что компания имеет возможность реинвестировать свободные денежные потоки по проекту с доходностью, равной WACC.

34.ФИНАНСИРОВАНИЕ ПРЕДПРИЯТИЯ, Financing - обеспечение деятельности предприятия необходимыми финансовыми ресурсами. Финансирование осуществляется из внутренних и из внешних источников, в виде ассигнований из средств бюджета, кредитных средств, иностранной помощи, взносов других лиц.

35.АКТИВЫ, ASSETS,- все имеющиеся у фирмы материальные, нематериальные и денежные ценности с точки зрения их состава и размещения или инвестирования, имеющие стоимостную оценку (имущество фирмы).

36.ЧИСТЫЕ ТЕКУЩИЕ АКТИВЫ, Net current assets; Working capital, - выражают финансовую концепцию капитала фирмы и представляют количественное выражение собственного капитала. Чистые активы отражают стоимость той части имущества, которая сформирована за счет собственных средств, т.е. может быть использована для исполнения обязательств фирмы в случае наступления неблагоприятных обстоятельств.

37.ОСНОВНЫЕ СРЕДСТВА (Долгосрочные активы; Основной капитал; Основные фонды; Активы длительного пользования), Fixed assets; Long term assets; Capital assets,- часть имущества предпринимательской фирмы, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

38.ОБОРОТНЫЕ (ТЕКУЩИЕ) АКТИВЫ (Краткосрочные активы; Оборотные средства;

Текущие активы), Current assets; Short-term assets; Working assets, - активы, обслуживающие

54 К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

операционную деятельность фирмы и полностью потребляемые в течение одного ее производственного цикла.

39.ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (Счета к получению; Счета дебиторов; Средства в расчетах), Accounts receivable, - вид оборотного актива фирмы, характеризующего величину задолженности ее покупателей и заказчиков за отгруженную им продукцию (оказанные услуги).

40.ФИНАНСОВЫЕ ПОКАЗАТЕЛИ (в т.ч. Финансовые коэффициенты), Financial indicators; Financial coefficients; Financial ratios – индикаторы оценки финансового положения компании и эффективности его деятельности.

41.ВЫРУЧКА ОТ РЕАЛИЗАЦИИ, PROCEEDS FROM REALIZATION, - основной источник возмещения фирмой материальных затрат, определяемая исходя из объема реализованной продукции, товаров, работ, услуг и применяемых цен без налога на добавленную стоимость, акцизов и др. косвенных налогов.

42.ПРИБЫЛЬ, PROFIT, - обобщающий показатель финансовых результатов хозяйственной деятельности компании, выражающий положительную разность между выручкой от реализации и затратами на эту деятельность.

43.ВАЛОВАЯ ПРИБЫЛЬ, GROSS MARGIN; Gross margin from sales; Gross profit; Gross income; Contribution margin; Earnings before interest and taxes (EBIT); Profit before interest and taxes (PBIT), - рассчитывается как разность между выручкой (нетто) от реализации товаров (работ, услуг) и себестоимостью реализованной продукции без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

44.ЧИСТАЯ ПРИБЫЛЬ, NET PROFIT , Net income; Net earnings; Pure profit, - это конечный финансовый результат, выявленный за отчетный период, т.е. часть прибыли, остающаяся на предприятии после уплаты причитающихся за счет прибыли налогов и иных обязательных платежей, включая финансовые санкции за нарушение налогового законодательства.

45.НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ, Retained earnings; Earned surplus; Retained profits; Undistributed profit, - это часть чистой прибыли, остающейся после распределения ее на формирования резервного фонда и фондов спецназначения, выплату дивидендов и других форм доходов учредителям, благотворительных взносов и т.п.

46.EBITDA - Earnings before interest, taxes, depreciation, and amortization, pronounced ee- bit-dah -рассчитывается как сумма амортизации материальных и нематериальных активов, и прибыли до вычета налогов и процентов

47.EBIT, Earnings Before Interest and Taxes – включает всю прибыль от операционной деятельности до вычета процентов по заемным средствам и уплаты налогов (величина, показывающая достаточность у компании средств для обслуживания займов и выплаты дивидендов).. Как правило, неоперационные доходы и расходы не включаются в этот показатель.

48.ЛИКВИДНОСТЬ, Liquidity, - способность быстро и с минимальным уровнем финансовых потерь преобразовывать свои активы (имущество) в денежные средства, что по времени соответствует сроку погашения обязательств.

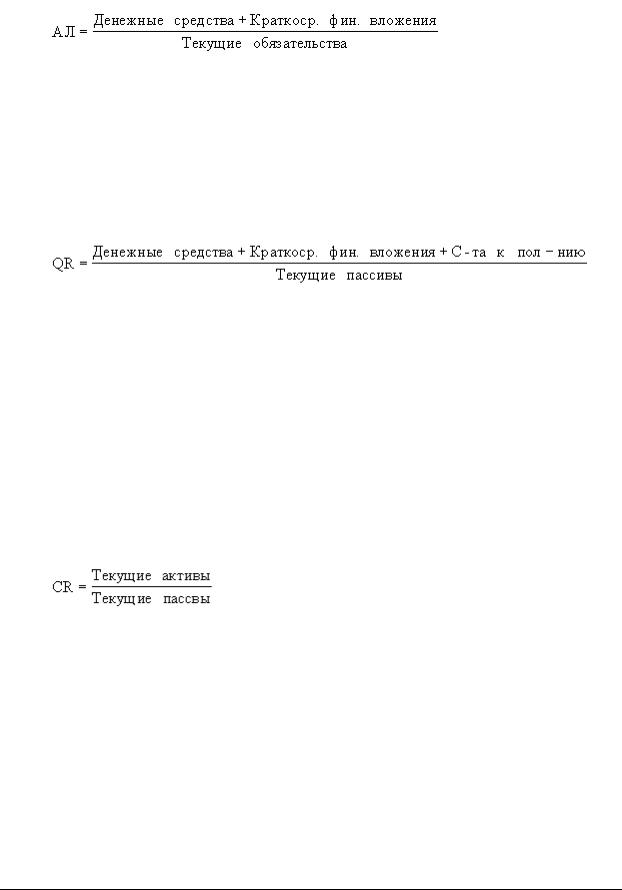

Liquidity Ratios - Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

55 |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

Рассчитывается по формуле:

Рекомендуемые значения: > 0.15-0.20

2. Коэффициент срочной ликвидности (Acid test ratio, Quick ratio)

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реальные значения для российских предприятий редко составляют более 0.7 - 0.8, что признается допустимым.

Рассчитывается по формуле:

Рекомендуемые значения: > 0.3 - 1

3. Коэффициент текущей ликвидности (Current Ratio)

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточность у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Рассчитывается по формуле:

Рекомендуемые значения: > 1 - 2

49.ПЛАТЕЖЕСПОСОБНОСТЬ, Solvency, - способность фирмы своевременно и в полном объеме выполнять свои финансовые обязательства, вытекающие из товарных, кредитных, налоговых и иных операций платежного характера.

50.ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, Financial stability – состояние хозяйствующего субъекта, при котором он преимущественно за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

51.ОБОРАЧИВАЕМОСТЬ, Turnover, - эффективность использования фирмой своих средств, показывающая, насколько быстро средства, вложенные в активы фирмы или их составные элементы, превращаются в денежные средства.

56 К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

52.РЕНТАБЕЛЬНОСТЬ (Return) - относительный показатель эффективности, характеризующий уровень отдачи затрат и степень использования ресурсов.

Рентабельность активов предприятия (Return on Assets) - позволяет определить эффективность использования активов предприятия. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов.

Показатель используется в качестве барьерной планки при сравнении со стоимсотью капитала. Рентабельностью активов компании обычно рассчитывается по операционной прибыли, т.е. прибыли до вычета процентов по кредиту и налогов (величина, показывающая достаточность у компании средств для обслуживания займов и выплаты дивидендов). Ее рассчитывают:

-как отношение операционной прибыли к совокупным активам: ROA = (EBIT / Аssets)*100% ,

-или как отношение чистой прибыли к совокупным активам: ROA = (Net earnings / Аssets)*100% ,

Коэффициент рентабельности оборотных активов (Return on Сurrent Assets) - демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно и быстро используются оборотные средства.

Рассчитывается по формуле: RCA = (Чистая прибыль / Текущие активы)*100%

Коэффициент рентабельности внеоборотных активов (Return on Fixed Assets) - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства, а также тем быстрее окупятся новые инвестиции в основной капитал.

Рассчитывается по формуле: RFA = ( Чистая прибыль / Долгосрочные активы )*100%

Рентабельность продаж (Return on Sales) - показывает долю операционной или чистой прибыли в объеме продаж предприятия. Главный и наиболее распространенный показатель рентабельности. Данный показатель сильно варьируется по отраслям.

Рассчитывается по формуле: ROS = (Операционная прибыль (Чистая прибыль) / Чистый объем продаж)*100% ;

Рентабельность продаж по маржинальному доходу (Gross Profit Margin) - показывает, отношение маржинального дохода предприятия к выручке от реализации.

Рассчитывается по формуле: GPM = (Выручка от реализации за вычетом переменных затрат / Выручка от реализации ) * 100%

Рентабельность собственного капитала (Return on Shareholders’ Equity) - главный показатель для стратегических инвесторов (в российском понимании - вкладывающих средства на период более года). Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рассчитывается по формуле: ROE = (Чистая прибыль / Собственный капитал)*100%

Рентабельность инвестиций (Return on Investment) - показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности и инвестиционной привлекательности.

Рассчитывается по формуле: ROI = (Чистая прибыль / Собственный капитал + Долгосрочные обязательства)*100% .

К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

57 |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

КРЕДИТОВАНИЕ и КОММЕРЧЕСКОЕ ФИНАНСИРОВАНИЕ

53.КОММЕРЧЕСКИЙ КРЕДИТ (Торговый кредит; Кредит поставщика; Фирменный кредит), Commercial credit; Trade credit; Sellers' credit, - кредит поставщика покупателю (посреднику) в форме отсрочки платежа за поставленные товары (оказанные услуги). Коммерческий кредит связан с торгово-посредническими операциями; предоставляется поставщиком или посредником и оформляется поразному: векселем, авансом покупателя, открытым счетом.

54.БАНКОВСКИЙ КРЕДИТ, Bank credit, – процесс предоставления банком или небанковской кредитной организацией денежных средств заемщику на условиях кредитного договора.

55.КРЕДИТНАЯ ЛИНИЯ, CREDIT LINE, – вид кредитования, который предусматривает многократное списание кредитных средств на основании заявок заемщика в пределах суммы (лимита), предусмотренной кредитным договором для финансирования объектов, указанных в кредитном договоре.

56.ЛИЗИНГ, LEASING, – совокупность экономических и правовых отношений, возникающих в связи с передачей имущества во временное пользование в обмен на оговоренные периодические платежи.

57.УЧЕТНЫЕ ОПЕРАЦИИ, Discount transactions; Discounting, – банковская операция,

связанная с покупкой векселей клиентов (поставщиков, принимающих векселя в оплату от своих покупателей) до срока их погашения. Разновидность краткосрочного банковского финансирования.

58.ФАКТОРИНГ, FACTORING, – комплекс финансовых услуг, оказываемых факторинговой компанией поставщику в обмен на уступку дебиторской задолженности. Сущность факторинга состоит в финансировании поставщика под уступку его денежных требований к покупателям на условиях немедленной оплаты до 80-90% суммы уступленных требований за комиссионное вознаграждение с предоставлением оставшейся суммы требований в обусловленные сроки.

59.ФОРФЕЙТИНГ, FORFAITING, – форма кредитования экспорта банком или финансовой компанией путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговым операциям до срока их погашения.

ЦЕННЫЕ БУМАГИ

60.ЦЕННАЯ БУМАГА, SECURITY, - денежные документы, имеющие установленную форму и обязательные реквизиты, и удостоверяющие отношения займа или имущественные права между владельцами и организациями (лицами), их выпустившими, осуществление или передача которых возможны только при предъявлении этих документов.

61.ОСНОВНАЯ ЦЕННАЯ БУМАГА, BASIS SECURITY, - это бумаги, в основе которых лежат имущественные права на какойлибо реальный актив.

62.АКЦИЯ, THE ACTION, - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

63.ОБЫКНОВЕННАЯ АКЦИЯ (Обычная акция; Простая акция; Ординарная акция; Акция с нефиксированным дивидендом), Common stock; Ordinary share (Ord) - акция с

58 К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

правом голоса - доля в уставном капитале общества в соответствии с российским законодательством не может быть менее 75%.

64.ПРИВИЛЕГИРОВАННАЯ АКЦИЯ, Preferred share; Preferred stock – акция с фиксированным дивидендом - номинальная стоимость размещенных привилегированных акций не должна превышать 25 процентов от уставного капитала общества.

65.ПЕРВОНАЧАЛЬНОЕ ПУБЛИЧНОЕ ПРЕДЛОЖЕНИЕ АКЦИЙ (IPO – Initial Public Offering) – это процесс размещения обыкновенных или привилегированных акций на открытом биржевом рынке, впервые предпринимаемый компанией, с целью привлечения дополнительных инвестиций в акционерный капитал компании. При этом происходит смена организационно-правового статуса компании, и она из частной компании закрытого типа преобразуется в открытую и публичную.

66.ВТОРИЧНОЕ ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ (Secondary Public Offering / SPO) – очередное публичное размещение обыкновенных/голосующих акций компании, имеющей листинг на бирже, среди широкого круга инвесторов.

67.ПРЯМАЯ ПРОДАЖА (Direct Public Offering) – публичное размещение обыкновенных/голосующих акций компании среди широкого круга инвесторов без прохождения процедуры листинга на бирже.

68.ЧАСТНОЕ ПРЕДЛОЖЕНИЕ АКЦИЙ (Private Offering) – публичное размещение голосующих акций/долей компании среди ограниченного круга инвесторов с прохождением процедуры листинга на бирже.

69.ЧАСТНОЕ РАЗМЕЩЕНИЕ (Private Placement) – размещение голосующих акций/долей компании среди ограниченного круга инвесторов без прохождения процедуры листинга на бирже.

70.ПРИБЫЛЬ НА АКЦИЮ, Earnings per share - отношение чистого дохода акционерной компании за год к среднему числу обращающихся акций. Обычно при вычислении используется средневзвешенное количество акций, находящихся в обращении в течение отчетного периода. Показатель характеризует прибыльность бизнеса и используется при сравнении различных компаний. ОБЛИГАЦИЯ, THE BOND, - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

71.ДИСКОНТНАЯ ОБЛИГАЦИЯ (Облигация с нулевым купоном; Облигация зеро), Discount bond; Zero coupn bond – облигации с нулевым купоном, реализуются со скидкой (дисконтом) от номинала (номинальной или нарицательной стоимости) и погашаются по номиналу.

72.КУПОННАЯ ОБЛИГАЦИЯ, Coupon bond, - предполагают регулярную выплату процентного дохода, обычно по фиксированной ставке в процентах от номинальной стоимости, а в конце срока обращения вместе с последним процентным платежом погашается номинальная стоимость облигации.

73.ЕВРООБЛИГАЦИЯ, Eurobond, - облигация, выпускаемая эмитентом на зарубежных финансовых рынках, номинированная в валюте, отличной от валюты страны эмитента и инвестора.

74.ВЕКСЕЛЬ, THE BILL – ценная бумага, удостоверяющая ничем не обусловленное денежное обязательство (или предложение) векселедателя об уплате определенной в векселе суммы третьему лицу (векселедержателю).

К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |

59 |

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА

75.КРЕДИТНЫЕ НОТЫ (Credit Linked Notes, CLN) – форма привлечения средств на открытом рынке в иностранной валюте посредством выпуска нерегистрируемых ценных бумаг, эмитированных кредитной организацией – нерезидентом на выданный заемщику (российской компании) кредит, выплаты по которым напрямую зависят от исполнения заемщиком обязательств по предоставленному кредиту.

76.ДЕПОЗИТНЫЙ СЕРТИФИКАТ, Certificate of deposit (CD), - представляет собой письменное свидетельство кредитного учреждения (банка-эмитента) о депонировании денежных средств, удостоверяющих право владельца на получение по истечении установленного срока суммы депозита и процентов по нему.

77.ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ (ДЕРИВАТИВЫ), Derivative security; Derivative instrument; Derivative, - форма выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива.

78.ОПЦИОН – стандартное двустороннее биржевое соглашение, удостоверяющее право выбора одной из сторон в течение определенного срока (или по его окончании) исполнить сделку или отказаться от ее исполнения.

79.ОПЦИОН ЭМИТЕНТА (Закон о РЦБ) - эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой.

80.ФЬЮЧЕРС – стандартное биржевое соглашение, по которому инвестор берет на себя обязательство о будущей поставке определенного базисного актива через определенный срок по цене, согласованной между сторонами в момент заключения контракта.

81.ФОРВАРД – внебиржевые соглашения о поставке базисных активов в назначенные сроки по фиксированной цене.

82.ДЕПОЗИТАРНАЯ РАСПИСКА (Depositary Receipt) – ценная бумага, свидетельствующая о владении определенным количеством акций иностранного эмитента, однако, выпускаемая в обращение в стране инвестора.

83.АДР — американская депозитарная расписка (American Depositary Receipt), свободно обращающаяся на иностранном фондовом рынке производная от акций российского (или иного) эмитента ценная бумага в форме расписки на иностранные акции, депонированные в банке США. АДР представляет собой форму международной торговли акциями. АналогичноGDR - Global Depositary Receipt – глобальные депозитарные расписки – расписки на акции, обращающиеся на глобальном рынке (европейском, азиатском).

84.ВАРРАНТ – ценная бумага, которая дает право ее владельцу купить у данного эмитента определенное количество его ценных бумаг (акций, облигаций) по установленной им цене в течение определенного им периода времени.

60 К.Э.Н., ДОЦЕНТ ЧАЛОВА А.Ю. |

ФИНАНСЫ И КРЕДИТ ГЛОССАРИЙ |