1.6. Эквивалентность процентных ставок

Процентные и учетные ставки в кредитных операциях решают одну и ту же задачу: определяют величину наращенной или дисконтированной суммы. Очевидно, что можно выбрать такие значения и виды процентных и учетных ставок, при которых результаты финансовых операций будут равноценны. Равноценность финансовых результатов означает, что равны начальные, конечные суммы и сроки кредитов.

Эквивалентные

процентные ставки означают, что

безразлично, по какой процентной ставке

получается

данная

конечная сумма.

Соотношения эквивалентности простой процентной ставки и учетной ставки получается из формул (1.2) и (1.5)

![]() . (1.41)

. (1.41)

Соотношения

эквивалентности простой и сложной

номинальной ставок легко получить,

приравнивая дисконтные множители. При

начислении сложных процентов дисконтный

множитель за весь период равен

![]() ;

для простых процентов дисконтный

множитель равен

;

для простых процентов дисконтный

множитель равен![]() .

Приравнивая выражения в правых частей

формул, получим процентную ставку

сложных процентов эквивалентную ставке

простых процентов

.

Приравнивая выражения в правых частей

формул, получим процентную ставку

сложных процентов эквивалентную ставке

простых процентов

![]() . (1.42)

. (1.42)

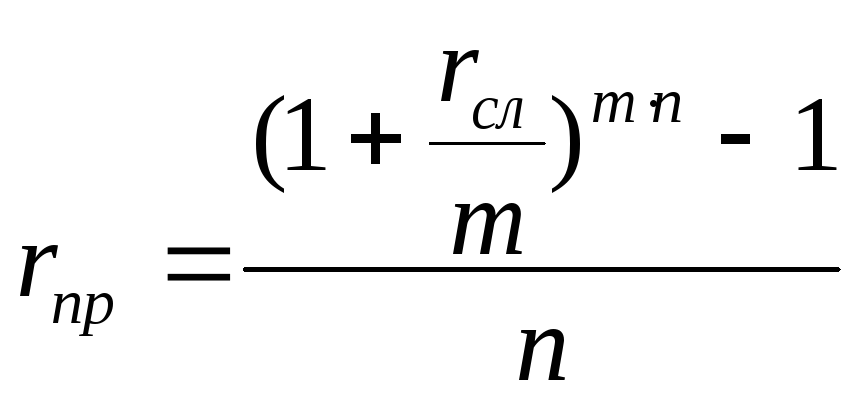

Процентная ставка простых процентов эквивалентная сложной процентной ставке равна

. (1.43)

. (1.43)

Пример 13. Ссуда выдана на 1,5 года под 25% простых годовых процентов. Найти эквивалентную ставку сложных процентов при начислении процентов раз (два) в год.

Пример 14. Какой годовой ставке простых процентов соответствует годовая ставка сложных процентов 20%, если начисление по ней производится ежеквартально?

Эквивалентность простой учетной и номинальной процентной ставок

Соотношения эквивалентности простой учетной и номинальной сложной процентной ставки получим, приравнивая дисконтные множители простой учетной (1.35) и сложной процентной (1.12) ставок. В результате получим, что номинальная ставка эквивалентная простой учетной равна

![]() , (1.44)

, (1.44)

а простая учетная ставка эквивалентная номинальной равна

![]() , (1.45)

, (1.45)

где

![]() .

Используя эквивалентность процентных

ставок, можно показать, что метод

непрерывного начисления процентов

содержит в себе все выше рассмотренные

способы начисления процента.

.

Используя эквивалентность процентных

ставок, можно показать, что метод

непрерывного начисления процентов

содержит в себе все выше рассмотренные

способы начисления процента.

Пример 15. Банк выдал ссуду на 1 год и 3 мес. под 20% годовых сложных процентов с ежемесячным начислением. Найти величину простой учетной ставки, при которой банк получил такую же наращенную сумму.

Упражнение. Оформите таблицу самостоятельно, заполнив пропущенные клетки в таблице

|

Таблица 1.2. Таблица эквивалентности процентных ставок. | |||||||

|

Вид ставки |

Простой процент r |

Простая учетная ставка d |

Cложный процент m=1

|

Cложный процент m раз в год

|

Эффективная ставка |

Сложная учетная

ставка

|

Непрерывная

ставка

|

|

Простой процент r = |

|

|

|

|

|

|

|

|

Простая учетная ставка d= |

|

|

|

|

|

|

|

|

Cложный процент m=1

|

|

|

|

|

|

|

|

|

Cложный

процент m раз в год

|

|

|

|

|

|

|

|

|

Эффективная ставка

|

|

|

|

|

|

|

|

|

Сложная

учетная ставка

|

|

|

|

|

|

|

|

|

Непрерывная

ставка

|

|

|

|

|

|

|

|