Тема 6. Бухгалтерский баланс.

Для обозначения сторон бухгалтерского баланса используются термины:

статья и раздел баланса;

валюта и раздел баланса;

актив и пассив баланса.

Статья баланса – это:

экономически однородные виды средств или источников;

экономически разнородные виды средств;

экономически разнородные виды источников.

В бухгалтерском балансе отражаются (выбрать правильные варианты ответов):

хозяйственные операции, осуществленные организацией за отчетный период;

наименование и значение статей актива и пассива;

итог показателей актива и пассива баланса.

Актив баланса содержит разделы:

основные средства и оборотные активы;

внеоборотные и оборотные активы;

основные средства и производственные запасы.

Пассив баланса содержит разделы:

капитал и кредиторская задолженность;

капитал и резервы, краткосрочные обязательства, долгосрочные обязательства;

кредиторская задолженность, краткосрочные обязательства, долгосрочные обязательства.

В каждом из разделов актива баланса статьи группируются (выбрать правильный вариант ответа):

в порядке убывания стоимости отражаемых в них хозяйственных средств;

в порядке возрастания ликвидности отражаемых в них хозяйственных средств;

по времени зачисления отражаемых в них хозяйственных средств в актив организации.

В разделах "Долгосрочные обязательства" и "Краткосрочные обязательства" пассива баланса обязательства группируются (выбрать правильный вариант ответа):

в порядке убывания стоимости отражаемых в них обязательств;

по времени образования у организации этих обязательств;

в порядке убывания срока погашения обязательств.

Валюта баланса – это:

сумма актива + сумма пассива баланса;

общие итоги разделов актива или пассива баланса;

сумма актива баланса + регулирующие статьи.

Основные средства и нематериальные активы отражаются в балансе:

по первоначальной стоимости;

по учетным ценам;

по остаточной стоимости.

Основным элементом бухгалтерского баланса считается:

валюта баланса;

статья баланса;

счет бухгалтерского учета.

Составьте баланс ООО «Ямал» на 01.01.200х г.

Исходные данные: Состав и источники хозяйственных средств на 01.01.200хг.

-

№ п/п

Наименование хозяйственных процессов

Сумма, руб.

1

Уставный капитал

7 800 000

2

Наличные деньги в кассе

1 000

3

Задолженность покупателей продукции

17 000

4

Задолженность дебиторов

3 000

5

Вспомогательные материалы

502 000

6

Топливо

175 000

7

Задолженность по социальному страхованию

8 500

8

Задолженность работникам по оплате труда

34 000

9

Незавершенное производство

202 000

10

Основные средства

6 000 000

11

Основные материалы

1 300 000

12

Прибыль отчетного года

120 000

13

Деньги на расчетном счете в банке

40 000

14

Задолженность поставщикам за материалы

132 000

15

Краткосрочные кредиты банка

100 000

16

Готовая продукция

110 500

17

Долгосрочные кредиты банка

150 000

18

Расходы будущих периодов

700 000

19

Полуфабрикаты собственного производства

82 000

20

Хозяйственный инвентарь

13 000

21

Задолженность бюджету по налогам

16 000

22

Добавочный капитал

80 000

23

Резервный капитал

615 000

24

Резервы предстоящих расходов

40 000

25

Доходы будущих периодов

20 000

26

Резервы по сомнительным долгам

30 000

Итого

18 291 000

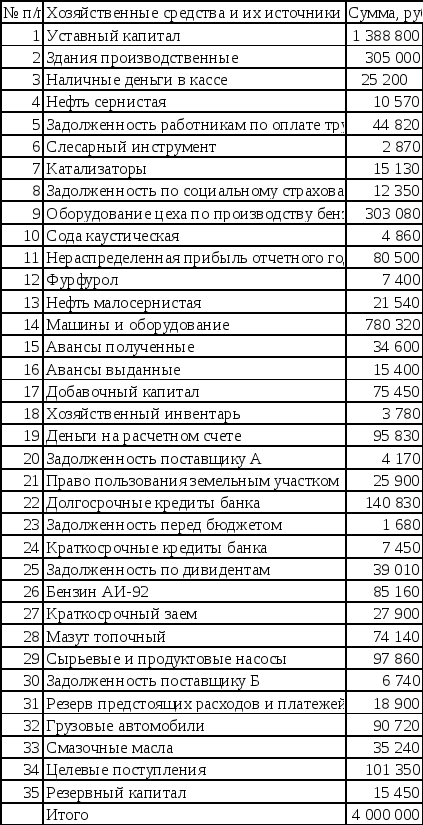

Составьте баланс АО «Переработка»на 01.01.200х г.

Исходные данные: Состав и источники хозяйственных средств на 01.01.200хг.

Баланс организации на 1.03.200х г. имел вид:

|

Актив |

Пассив | ||

|

Наименование статей |

Сумма, тыс. руб. |

Наименование статей |

Сумма, тыс. руб. |

|

Основные средства |

600 |

Уставный капитал |

2 000 |

|

Задолженность учредителей по вкладам в уставный капитал |

620 |

Кредиты банков |

700 |

|

Денежные средства |

1 650 |

Кредиторская задолженность |

170 |

|

Баланс |

2 870 |

Баланс |

2 870 |

В течение марта месяца организацией были осуществлены следующие операции:

5 марта получен аванс по договору оказания услуг 560 тыс. руб.;

10 марта частично погашен кредит банка за счет денежных средств в сумме 200 тыс. руб.;

15 марта выплачена заработная плата в сумме 170 тыс. руб.;

20 марта получены основные средства на сумму 240 тыс. руб.;

25 марта один из учредителей внес в качестве вклада в уставный капитал основные средства на сумму 220 тыс. руб.;

30 марта получен кредит в банке на сумму 500 тыс. руб.

Составить баланс организации после каждой из операций.

Решение отразить в таблице: тыс. руб.

|

Показатели |

Основные средства |

Задолженность учредителей по вкладам в уставный капитал |

Денежные средства |

Баланс |

Уставный капитал |

Кредиты банков |

Кредиторская задолженность |

Баланс |

|

Итог |

600 |

620 |

1650 |

2870 |

2000 |

700 |

170 |

2870 |

|

1 . |

|

|

+560 |

|

|

|

+560 |

|

|

Итог |

600 |

620 |

2210 |

3430 |

2000 |

700 |

730 |

3430 |

|

2. |

|

|

|

|

|

|

|

|

|

Итог |

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

Итог |

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

Итог |

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

Итог |

|

|

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

|

|

Итог |

|

|

|

|

|

|

|

|