1Анализ основных экономических показателей деятельности голху «Борисовский опытный лесхоз»

Государственное опытное лесохозяйственное учреждение «Борисовский опытный лесхоз» является организацией отрасли лесное хозяйство и входит в состав Министерства лесного хозяйства.

Общая площадь лесов, находящихся в ведении Борисовского лесхоза, составляет 149,4 тыс. га., в том числе покрытых лесом земель – 132,3 тыс. га.

Основные направления и виды деятельности лесхоза:

лесохозяйственная - включает организацию ведения лесного хозяйства, направленную на эффективное использование лесных ресурсов, защиту, охрану и воспроизводство лесов; сохранение и создание на закрепленной территории высокопродуктивных, биологически устойчивых лесов и лесной фауны, деятельность которой осуществляется за счет бюджетных средств и поступлений от лесохозяйственной деятельности.

коммерческая (хозрасчетная) - включает разработку лесосечного фонда, производство продукции деревообработки, вывозку древесины из леса на промышленные склады или другие склады потребителей, для удовлетворения потребностей внутреннего и внешнего рынков, а также развитие побочного лесопользования и заготовка второстепенных лесных ресурсов.

Сильные стороны:

- имеется собственная сырьевая база;

- низкий удельный вес труднодоступного лесосечного фонда – 14,6%;

- высокий уровень обеспеченности лесозаготовительной техникой (бензопилы, тракторы, форвардер «Амкодор», тележки для подвозки и вывозки древесины, МАЗы - сортиментовозы);

- наличие квалифицированной рабочей силы;

Слабые стороны:

-большой удельный вес мягколиственных пород в расчетной лесосеке -64,9%;

- отсутствие современных производств;

Производственную структуру предприятия образуют 18 лесничеств, производственные участки «Неманица» и «Пруды», а также лесной питомник и лесопункт.

Среднесписочная численность работающих в лесхозе в 2012 году составила 153 человека, в 2013 году – 137 человека. (приложение М)

В таблице 1.1 проанализируем основные экономические показатели деятельности ГОЛХУ «Борисовский опытный лесхоз» за 2009-2011 годы.

Таблица 1.1 – Динамика основных экономических показателей хозяйственной деятельности ГОЛХУ «Борисовский опытный лесхоз» за 2012-2013 годы

|

Наименование показателя |

2012 г. |

2013 г. |

Отклонение, +/- |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Объем производства продукции, млн. руб. (прил. М, №п./п. 3.1) |

34231 |

47213 |

12982 |

137,92 |

|

Себестоимость производства продукции, млн. руб. (прил. М, №п./п. 4.1) |

30947 |

42466 |

11519 |

137,22 |

|

Затраты на 1 руб. товарной продукции, коп. |

90,41 |

89,95 |

-0,46 |

99,49 |

|

Выручка от реализации продукции (без налогов) в действующих ценах, млн. руб. (прил. М, №п./п7.1) |

36293 |

49786 |

13493 |

137,18 |

|

Выручка от реализации продукции (без налогов) в сопоставимых ценах, млн. руб. (прил. М, № п./п10) |

38144 |

45711 |

7567 |

119,84 |

|

Себестоимость реализованной продукции, млн. руб. (прил. М, №п./п8.1) |

33401 |

46405 |

13004 |

138,93 |

|

Прибыль от реализации продукции, млн. руб. (прил. М,№п./п1.1.1) |

2892 |

3381 |

489 |

116,91 |

|

Чистая прибыль, млн. руб. |

700 |

292 |

-408 |

41,71 |

|

Рентабельность производства продукции, % |

10,6 |

11,2 |

0,6 |

105,66 |

|

Рентабельность реализованной продукции, % |

8,7 |

7,3 |

-1,4 |

83,91 |

|

Среднесписочная численность ППП, чел. в том числе рабочих (прил. М,№ п./п10.6,10.7) |

153 104 |

137 102 |

-16 -2 |

89,54 98,08 |

|

Среднегодовая производительность труда одного работника ППП, млн. руб. (прил. М,№ п./п12) |

223,7 |

344,6 |

120,9 |

154,05 |

|

Среднегодовая производительность труда одного рабочего ППП, млн. руб. (прил.М,№ п./п13) |

329,1 |

462,9 |

133,8 |

140,66 |

|

1 |

2 |

3 |

4 |

5 |

|

Среднегодовая заработная плата одного работника ППП, тыс. руб. (прил. М,№ п./п22) |

3546,1 |

4835,7 |

1289,6 |

136,37 |

|

Среднегодовая стоимость ОПФ, млн. руб. в том числе активной части (прил. Д, прил. Л) |

43178 30507 |

58943 42291 |

15765 11784 |

136,51 138,63 |

|

Фондоотдача, руб./руб. в том числе активной части ОПФ |

0,79 1,12 |

0,80 1,12 |

0,01 0 |

101,3 100 |

|

Размер прибыли на 1 руб. ОПФ |

0,07 |

0,06 |

-0,01 |

85,7 |

Таким образом, из таблицы видно, что объем производства продукции в 2013 году составил 47213 млн. руб., что выше 2012 года на 12982 млн. руб. или 38%.

Выросла также себестоимость производства в 2013 году на 11519 млн. руб. или на 37%., по сравнению с 2012 годом.

Затраты на 1 руб. товарной продукции имеют тенденцию к сокращению и в 2013 году составили 89,95 коп., что на 0,46 коп. или 0,51% меньше, чем в 2012 году.

Наблюдается также рост выручки от реализации продукции, ее общий объем увеличился на 13493 млн. руб. или на 37,2% по сравнению с прошлым годом. Себестоимость реализованной продукции также увеличилась, но темпы роста (138,93%) отстают от темпов роста выручки от реализации (137,18%) на 1,75%.

Прибыль от реализации продукции имеет незначительный рост в 2013 году по сравнению с 2012 на 489 млн. руб. или 16,9%, что не скажешь про чистую прибыль, она уменьшилась в 2013 году по сравнению с 2012 годом на 408 млн. руб.

В среднесписочной численности ППП в анализируемом периоде не было значительных изменений. Так в 2013 году среднесписочная численность уменьшилась на 16 человек или 10,5% по сравнению с 2012 годом.

В связи с ростом выручки от реализации и сокращением среднесписочной численности ППП среднегодовая производительность труда одного работника увеличилась на 120,9 млн. руб. или на 54,1%.

Расчеты, представленные в таблице 1, показывают, что среднегодовая стоимость основных производственных фондов постепенно увеличивается на протяжении изучаемого периода времени.

Одним из этапов хозяйственной деятельности предприятия является факторный анализ. На его основании можно сделать вывод за счет каких факторов произошло увеличение или уменьшение того или иного экономического показателя. Для более детального факторного анализа я рассмотрела 3 показателя: рентабельность реализованной продукции, среднегодовую выработку продукции 1 работника и фондоотдачу основных средств.

Исходные данные для расчета взяла из таблицы 1.1.

Факторная модель рентабельности реализованной продукции имеет следующий вид: Ррп = Пр/Спр*100% (1.1)

где Пр – прибыль от реализации; Спр – полная себестоимость реализованной продукции.

Расчет влияния данных факторов проводится способом элиминирования (способ цепной подстановки)

1 этап:Ррп12= 2891/33401*100 = 8,66%

Ррп13= 3381/46405*100 = 7,29%

2 этап: ΔРпр = 7,29-8,66 = -1,37%

3 этап: Ррп12= 8,66%

Ррп(пр)= 2891/46405*100 = 6,23%

Ррп13= 7,29%

4 этап: Таким образом, общее изменение рентабельности реализованной продукции составило -1,37%, в том числе за счет изменения:

- прибыли от реализации:

ΔРпр(Пр) = 6,23-8,66 = -2,43%

- полной себестоимости реализованной продукции:

ΔРпр(Спр) = 7,29 – 6,23 = 1,06%

Балансовая увязка: Ррп = ΔРпр(Пр) + ΔРпр(Спр)

-1,37 = -2,43 + 1,06

-1,37 = -1,37

Таблица 1.2 – Результативная таблица изменения рентабельности реализованной продукции, %

|

Показатель |

2012год |

2013 год |

Общее изменение показателя |

Абсолютное отклонение за счет факторов | |

|

Пр (прибыль от реализации) |

Спр (себестоимость реализованной продукции) | ||||

|

Рентабельности реализованной продукции, %

|

8,7 |

7,3 |

-1,37 |

-2,43 |

1,06 |

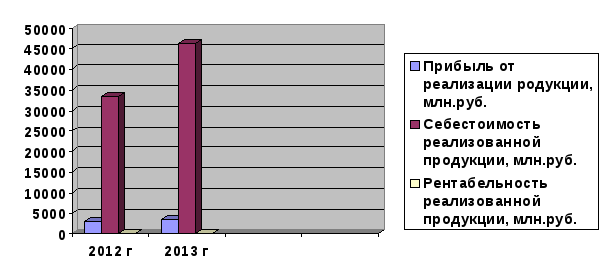

На рисунке 1 представим для наглядности в виде диаграммы динамику изменения рентабельности реализованной продукции.

Рисунок

1.1 – Динамика основных экономических

показателей деятельности ГОЛХУ

«Борисовский опытный лесхоз» за 2012-2013

г.г.

Рисунок

1.1 – Динамика основных экономических

показателей деятельности ГОЛХУ

«Борисовский опытный лесхоз» за 2012-2013

г.г.

Проанализируем влияние факторов на среднегодовую производительность труда 1 работника.

Факторная модель для анализа среднегодовой выработки продукции 1 работником следующая: Вр = Удр × Вг.р. , (1.2)

где Удр – удельный вес численности рабочих в общей численности работников;

Вг.р. – среднегодовая выработка 1 рабочего.

Расчет влияния данных факторов проводится способом элиминирования.

Вр12 = Удр0 * Вг.р.0 = 67,97 × 3,291 = 223,62 тыс. руб./чел.

Вр13 = Удр1 * Вг.р.1 = 74,45 × 4,629 = 344,62 тыс. руб./чел.

Вр = Вр1 – Вр0 = 344,62 – 223,62 = +121 тыс. руб./чел.

ВУдр = (Удр1 – Удр0) × Вг.р.0 = (74,45 – 67,97) × 3,291 = +21,325 тыс. руб./чел.

ВВг.р. = (Вг.р.1 – Вг.р.0) × Удр1 = (4,629 – 3,291) × 74,45 = +99,6141 тыс. руб./чел.

Балансовая увязка: Вр = ВУдр + ВВг.р

+121 = +21,325 + 99,6141

+121 = +121

Таблица 1.3– Результативная таблица изменения среднегодовой выработки продукции 1 работником, тыс. руб.

|

Показатель |

2012 год |

2013 год |

Общее изменение показателя |

Абсолютное отклонение за счет факторов | |

|

Удр

|

Вг.р.

| ||||

|

Среднегодовая выработка 1 работника, тыс.р. |

223,7 |

344,6 |

+121 |

+21,325 |

+99,6141 |

Таким образом, среднегодовая выработка 1 работника выросла на 121 тыс. руб./чел. Положительное влияние на это оказали 2 фактора: увеличение удельного веса рабочих в общей численности работников повлекло за собой увеличение выработки на 21,325 тыс. руб./чел., увеличение среднегодовой выработки 1 рабочего увеличило среднегодовую выработку 1 работника на 99,6141 тыс. руб./чел.

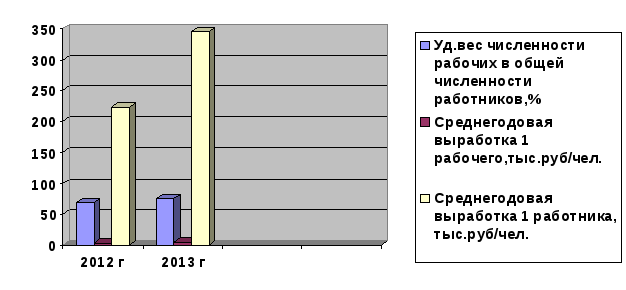

На рисунке 1.2 представим для наглядности в виде диаграммы динамику изменения среднегодовой выработки продукции 1 работником, тыс. руб.

Рисунок 1.2 – Динамика основных экономических показателей деятельности ГОЛХУ «Борисовский опытный лесхоз» за 2012-2013 г.г.

Факторный анализ фондоотдачи производится по следующей факторной модели:

ФО = Уда × ФОа , (1.3)

где Уда – удельный вес стоимости активной части основных средств в общей их стоимости;

ФОа – фондоотдача активной активной части основных средств.

Расчет влияния данных факторов проводится способом элиминирования.

ФО12 = Уда12 × ФОа12 = 0,7065 × 1,12 = 0,7913 руб./руб.

ФО13 = Уда13 × ФОа13 = 0,7175 × 1,12 = 0,8036 руб./руб.

DФО = ФО1 – ФО0 = 0,8036 – 0,7913 = +0,01 руб./руб.

DФОУда = (Уда1 - Уда0) × ФОа0 = (0,7175 – 0,7065) × 1,12 = 0,01 руб./руб.

DФОФОа = (ФОа1 - ФОа0) × Уда1 = (1,12 – 1,12) × 0,7175 = 0 руб./руб.

Балансовая увязка: DФО = DФОУда + DФОФОа

+0,01 = 0,01 + 0

+0,01 = +0,01

Таблица 1.4 – Результативная таблица изменения фондоотдачи, руб./руб.

|

Показатель |

2012 год |

2013 год |

Общее изменение показателя |

Абсолютное отклонение за счет факторов | |

|

ФОа |

Уда | ||||

|

Фондоотдача основных средств, руб./руб. |

0,79 |

0,80 |

+0,01 |

0 |

+0,01 |

Таким образом, фондоотдача основных средств фактическая по сравнению с плановой увеличилась на 0,01 руб./руб., за счет увеличения удельного веса активной части основных средств на 1,5%.

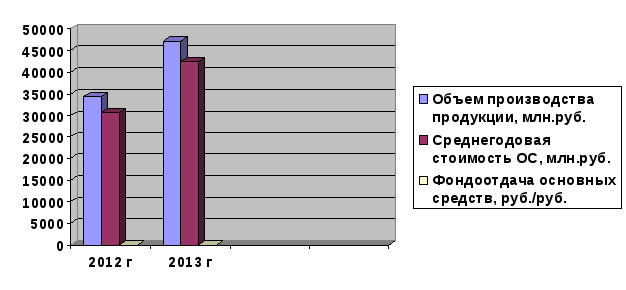

На рисунке 1.3 представим для наглядности в виде диаграммы динамику изменения фондоотдачи основных средств, руб./руб.

Рисунок 1.3 - Динамика изменения фондоотдачи основных средств, руб./руб.

Таким образом, можно отметить, что в целом ГОЛХУ «Борисовский опытный лесхоз» работает эффективно: наблюдается прирост прибыли, увеличивается выпуск продукции, производительность труда, растет стоимость основных фондов, но при этом основные фонды используются не достаточно эффективно, о чем свидетельствует снижение фондоотдачи в 2013 году.

Проведенного анализа основных показателей хозяйства не достаточно, чтобы оценить финансовое состояние ГОЛХУ «Борисовский опытный лесхоз», поэтому далее проведем его более подробный анализ.