1. Решение первой ситуационной задачи

1.

Для построения экономико-математической

модели заданной производственной

ситуации обозначим через

![]() -

искомую программу выпуска изделий A, а

через

-

искомую программу выпуска изделий A, а

через

![]() - искомую программу выпуска изделий

B.

- искомую программу выпуска изделий

B.

Тогда

производственная программа полностью

будет представлена вектором

![]()

Эта программа должна выбираться с учетом объемов имеющихся ресурсов в рассматриваемом периоде.

Суммарный

расход сырья на производственную

программу естественно рассчитывать по

формуле

![]() ,

и этот расход не должен превысить 40

килограммов сырья. Отсюда получаемограничение

на расход сырья:

,

и этот расход не должен превысить 40

килограммов сырья. Отсюда получаемограничение

на расход сырья:

![]()

Общая

загрузка оборудования на производственную

программу рассчитывается по формуле

![]() ,

и эта загрузка не должна превысить 50

станко-часов работы оборудования. Отсюда

получаемограничение

на работу оборудования:

,

и эта загрузка не должна превысить 50

станко-часов работы оборудования. Отсюда

получаемограничение

на работу оборудования:

![]()

Суммарные

затраты труда на производственную

программу рассчитываются по формуле

![]() ,

и эти затраты не должен превысить 35

человеко-часов. Отсюда получаемограничение

на

затраты труда:

,

и эти затраты не должен превысить 35

человеко-часов. Отсюда получаемограничение

на

затраты труда:

![]()

Кроме

того, для искомых переменных

![]() ,

,![]() должны

выполняться граничные

условия

(или требования

неотрицательности),

а именно:

должны

выполняться граничные

условия

(или требования

неотрицательности),

а именно:

![]()

Показателем

качества

выбранной производственной программы

является ожидаемая общая выручка после

реализации всех выпущенных изделий.

Эту выручку естественно рассчитывать

по формуле

![]()

Искомая

программа должна максимизировать сумму

![]() ,

которая так же называетсяцелевой

функцией

или критерием

оптимизационной модели. Символически

требование максимизации отражается

записью

,

которая так же называетсяцелевой

функцией

или критерием

оптимизационной модели. Символически

требование максимизации отражается

записью

![]()

Представим составленную модель в следующей компактной записи:

Найти

![]()

![]()

![]() (1.1)

(1.1)

![]()

![]()

![]()

Модель (1.1), представленная такой записью ограничений, граничных условий и целевой функции, относится к типу задач линейного программирования. Термин «линейное» объясняется тем, что для подсчета расходов всех ресурсов на программу выпуска и расчета ожидаемой выручки после реализации всей выпущенной по этой программе продукции используются только линейные функции многих переменных.

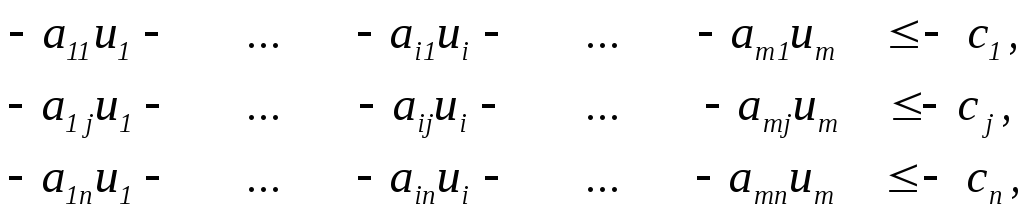

В общем случае задача линейного программирования представляется следующей стандартной записью:

Найти

![]()

(1.2)

(1.2)

![]()

![]()

Известно, что любую задачу линейного программирования (задачу ЛП) можно эквивалентными преобразованиями привести к стандартной записи (1.2).

2. В случае, когда количество искомых переменных задачи ЛП не превышает числа 2, как у задачи (1.1), то эту задачу можно решить графическим способом, который состоит из следующих двух этапов:

1. Изображение области допустимых решений предложенной задачи ЛП в декартовой системе координат.

2. Визуальное нахождение оптимального решения на построенной области допустимых решений и его аналитическое уточнение.

2.1. Изображение области допустимых решений предложенной задачи ЛП в декартовой системе координат.

Под допустимым решением задачи ЛП понимается такой числовой набор значений искомых переменных, который при подстановке во все ограничения и граничные условия задачи обращают их в истинные числовые неравенства и равенства. Под областью допустимых решений (ОДР) задачи ЛП понимается геометрическое место точек, координаты точек которых являются допустимыми решениями.

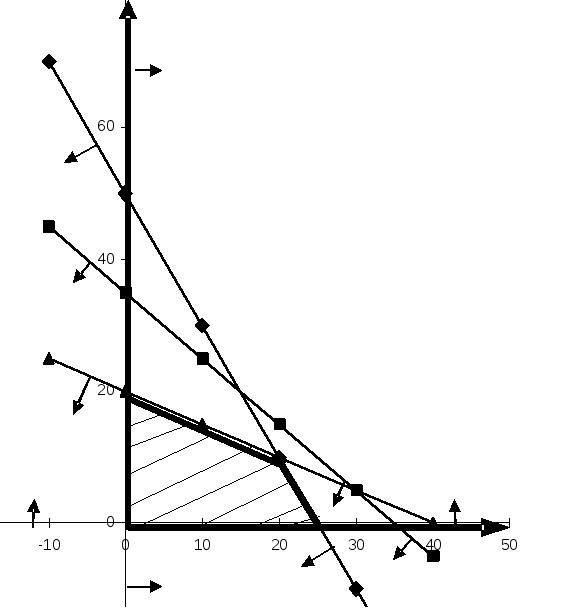

Прежде

всего, укажем в декартовой системе

координат на рис. 1.1 область допустимых

решений для одного первого ограничения

задачи 1.1. Для этого проведем в системе

координат прямую, соответствующую

первому ограничению. Уравнение этой

прямой будет получено, если первое

ограничение будет записано, как равенство

![]()

Задавая произвольно значение одной из координат точки, лежащей на этой прямой, можно через полученное уравнение вычислить значение другой координаты этой же точки. Если данная прямая имеет точки пересечения с обеими осями, то лучше присваивать нулевое значение сначала первой переменной, затем второй переменной, находя соответствующее значение другой переменной.

Результаты этих вычислений рекомендуется заносить в таблицу.

|

|

0 |

40 |

|

|

20 |

0 |

Отметим эти точки на осях рис. 1.1 и проведем через них прямую, соответствующую первому ограничению. На графике рис. 1.1 она маркирована треугольниками. Если взять координаты любой точки, лежащей на этой прямой, то они обратят первое ограничение в равенство. Для выявления точек, координаты которых строго удовлетворяют данному ограничению, нужно указать на одну из образовавшихся полуплоскостей.

Для определения искомой полуплоскости, координаты точек которой являются строгими решениями данного неравенства, необходимо выбрать пробную точку, явно принадлежащую какой-либо из двух полуплоскостей, полученных после проведения прямой, соответствующей этому неравенству.

Если координаты пробной точки обращают неравенство в строгое истинное числовое неравенство, то полуплоскость, которой она принадлежит, является искомой, и на графике в ее сторону нужно указать стрелками, идущими от этой прямой.

Если числовое неравенство получилось ложным, то нужно указать стрелками, идущими от этой прямой в сторону противоположной полуплоскости. Таким образом, путем одной пробы устанавливается область допустимых решений для любого из ограничений и граничных условий анализируемой задачи ЛП.

В

тех случаях, когда прямая не проходит

через начало координат, в качестве

пробной точки проще всего брать значения:

![]() Подставим эти значения в анализируемое

неравенство, и, получив утверждение

Подставим эти значения в анализируемое

неравенство, и, получив утверждение![]() ,

находим его истинным. Поэтому стрелки

от этой прямой откладываем в направлении

начала координат, показывая тем самым,

где лежат все точки, координаты которых

являются допустимыми решениями для

ограничения по сырью.

,

находим его истинным. Поэтому стрелки

от этой прямой откладываем в направлении

начала координат, показывая тем самым,

где лежат все точки, координаты которых

являются допустимыми решениями для

ограничения по сырью.

Таким же образом следует поступить с каждым ограничением и граничным условием задачи ЛП, указав стрелками на все пять соответствующих им полуплоскостей на одном и том же рисунке. При этом прямая, маркированная ромбами соответствует второму ограничению, и имеет такие координаты точек пересечения с осями:

|

|

0 |

25 |

|

|

50 |

0 |

Прямая, помеченная квадратами, соответствует третьему ограничению задачи и пересекается с осями в точках с координатами;

|

|

0 |

35 |

|

|

35 |

0 |

Следующим шагом нужно выделить общую часть обозначенных этими стрелками полуплоскостей, или, другими словами, найти их пересечение. На рис. 1.1 заштрихованный четырехугольник с выделенными жирной линией сторонами представляет собой все множество точек, координаты которых обращают в истинные утверждения все ограничения и граничные условия модели. Это означает, что первый этап завершен, и область допустимых решений задачи ЛП построена. Полезно обратить внимание на то, что, если третье ограничение исключить из модели, то ОДР останется неизменной. Такое нельзя сказать о других ограничениях модели.

2.2. Визуальное нахождение оптимального решения на построенной области допустимых решений.

Под оптимальным решением задачи ЛП понимается такое допустимое решение, при котором целевая функция задачи принимает экстремальное значение (максимальное или минимальное). Доказано, что среди оптимальных решений задачи ЛП, если они есть у этой задачи, обязательно существуют координаты угловых точек многоугольной области допустимых решений задачи ЛП. Набор числовых значений координат угловой точки называется опорным решением задачи ЛП. Это значит, что среди оптимальных решений задачи ЛП, хотя бы одно является опорным.

Рис 1.1. Построение области допустимых решений задачи ЛП.

Выделенному

на рисунке 1.1 четырехугольнику допустимых

решений соответствуют четыре опорных

решения, четыре варианта координат

угловых точек:

![]() ,

,![]() ,

,![]() ,

,![]() .

Координаты угловой точки

.

Координаты угловой точки![]() можно определить, как координаты точки

пересечения прямых, маркированных

треугольниками и ромбами, т. е. как

результат решения системы уравнений

этих прямых

можно определить, как координаты точки

пересечения прямых, маркированных

треугольниками и ромбами, т. е. как

результат решения системы уравнений

этих прямых

Для визуального выявления оптимального решения среди этих опорных решений используем следующие теоретические понятия.

Под

линией

уровня целевой функции

понимается геометрическое место точек,

для координат которых зависимая

переменная

![]() имеет

постоянное числовое значение.

имеет

постоянное числовое значение.

Например, уравнение линии нулевого уровня будет:

![]()

или уравнение линии уровня 100 будет:

![]()

или уравнение линии уровня 1000 будет:

![]()

Очевидно, что для всех возможных числовых значений линии уровня целевой функции являются прямыми, которые будут параллельными между собой и покрывать всю плоскость.

Под

градиентом

целевой функции

понимается вектор с началом в текущей

точке плоскости

![]() ,

координаты которого рассчитываются,

как значение частных производных целевой

функции

,

координаты которого рассчитываются,

как значение частных производных целевой

функции

![]() в

этой точке:

в

этой точке:

![]() .

(1.3)

.

(1.3)

Градиент линейной целевой функции обладает двумя характерными свойствами:

1. Он перпендикулярен линиям уровня целевой функции.

2. Он указывает сторону наискорейшего роста целевой функции.

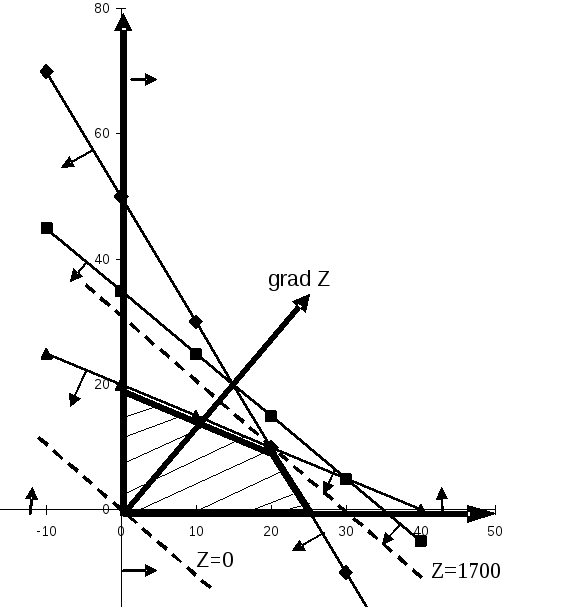

Используем

изложенные выше теоретические положения

для нахождения точки оптимального

решения на построенной области допустимых

решений. Вычислим градиент целевой

функции

![]() в

текущей точкеx

по формуле (1.3), и получим

в

текущей точкеx

по формуле (1.3), и получим

![]() .

.

Очевидно, что в случае линейной целевой функции, направление градиента не зависит от текущей точки, от которой он откладывается.

Для

того, чтобы уложиться в заданный масштаб,

отложим от начала координат на рис. 1.

2. вектор

![]() такого же направления, как и вычисленный

градиент, но вдвое меньший по длине, то

есть

такого же направления, как и вычисленный

градиент, но вдвое меньший по длине, то

есть![]() .

Затем, согласно названному выше свойству

градиента, проведем через начало

координат перпендикулярно градиенту

линию нулевого уровня. На рис. 1.2. она

изображена пунктирной линией, которая

используется, как начало отсчета для

роста уровня целевой функции.

.

Затем, согласно названному выше свойству

градиента, проведем через начало

координат перпендикулярно градиенту

линию нулевого уровня. На рис. 1.2. она

изображена пунктирной линией, которая

используется, как начало отсчета для

роста уровня целевой функции.

Рис. 1.2. Визуальное определение оптимального решения на построенной области допустимых решений.

Определим наиболее удаленную в направлении градиента линию уровня, имеющую общую точку с областью допустимых решений. Такой линии уровня соответствует пунктирная прямая, проходящая через точку ОДР с координатами (20,10). Значит, в этой точке достигается максимальное значение уровня целевой функции над построенной областью допустимых решений, которое легко вычисляется подстановкой координат точки в целевую функцию.

![]()

Отсюда

оптимальным решением задачи является

![]() ,

,![]() .

.

Правильному визуальному определению оптимальной точки ОДР может помешать погрешности сделанных графических построений. Стоит градиент развернуть чуть вправо по часовой стрелке, и линия уровня, перпендикулярная ему, при движении в направлении этого градиента покинет уже точку с координатами (25, 0). В целях аналитической подстраховки найденного графически оптимального решения вычислим значение целевой функции в этой точке.

![]()

Последний результат еще раз подтверждает правильность найденного оптимального решения задачи.

Ответ 1: В качестве экономической интерпретации найденного оптимального решения предлагается вывод, что оптимальной производственной программой предприятия на планируемый временной период будет выпуск первого продукта в объеме 20 единиц и второго продукта в объеме 10 единиц. При этом предприятие получит максимальную выручку в размере 1700 рублей.

3. Как правило, наряду с проблемой расчета оптимальной производственной программы при заданных на планируемый период ограниченных ресурсах рассматривается проблема оптимального расширения существующего производства за счет дополнительного привлечения ресурсов к уже имеющимся объемам. Для того, чтобы выбрать оптимальную стратегию расширения производства, нужно знать, какой рост достигнутого выше максимума выручки, следует ожидать от дополнительного привлечения единицы того или иного ресурса при сохранении других ресурсов в прежнем объеме.

Пусть

![]() -

величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 кг сырья к

имеющимися 40 кг. Эта величина называется

предельной эффективностью 41-го килограмма

сырья.

-

величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 кг сырья к

имеющимися 40 кг. Эта величина называется

предельной эффективностью 41-го килограмма

сырья.

![]() -

величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 ст. час.

оборудования к имеющимися 50 ст. час. Эта

величина называется предельной

эффективностью 51-го ст. час. оборудования.

-

величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 ст. час.

оборудования к имеющимися 50 ст. час. Эта

величина называется предельной

эффективностью 51-го ст. час. оборудования.

![]() -

величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 чел. час.

труда к имеющимися 35 чел. час. Эта величина

называется предельной эффективностью

36-го чел. час. труда.

-

величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 чел. час.

труда к имеющимися 35 чел. час. Эта величина

называется предельной эффективностью

36-го чел. час. труда.

Доказано,

что предельные эффективности

![]() ,

,![]() ,

,![]() могут быть вычислены как решение

следующей задачи линейного программирования

(1.4), называемой двойственной задачей.

Она составлена на основе тех же исходных

данных, как и предыдущая задача (1.1),

называемая прямой задачей.

могут быть вычислены как решение

следующей задачи линейного программирования

(1.4), называемой двойственной задачей.

Она составлена на основе тех же исходных

данных, как и предыдущая задача (1.1),

называемая прямой задачей.

Найти

![]()

![]()

![]() (1.4)

(1.4)

![]()

![]()

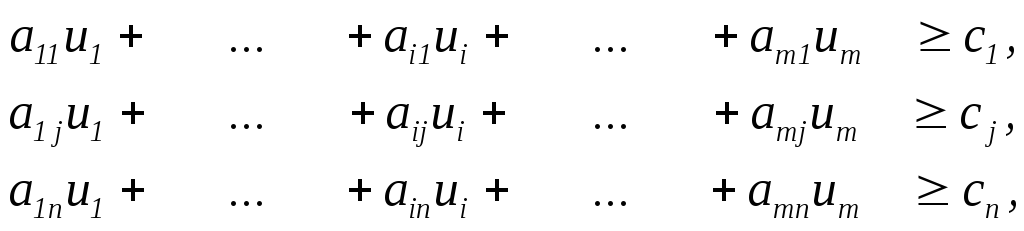

В общем случае двойственная задача имеет следующий вид.

Найти

![]()

(1.5)

(1.5)

![]()

![]()

Сформулируем правила построения двойственной задачи к стандартной форме записи задачи ЛП (1.2).

1. Каждому ограничению исходной задачи ставится в соответствие переменная двойственной задачи.

(1.6)

(1.6)

![]()

![]()

Каждой переменной исходной задачи ставится в соответствие ограничение двойственной задачи.

(1.7)

(1.7)

![]()

![]()

2.

Левая часть ограничения двойственной

задачи (1.7), соответствующего переменной

![]() представляет собой сумму произведений

коэффициентов столбца при переменной

представляет собой сумму произведений

коэффициентов столбца при переменной![]() ограничений прямой задачи (1.6) на

соответствующие им двойственные

переменные. Правой частью этого же

ограничения берется коэффициент целевой

функции при переменной

ограничений прямой задачи (1.6) на

соответствующие им двойственные

переменные. Правой частью этого же

ограничения берется коэффициент целевой

функции при переменной![]() прямой задачи. Знак между левой и правой

частью определяется такого же направления,

как и у граничного условия

прямой задачи. Знак между левой и правой

частью определяется такого же направления,

как и у граничного условия

![]() .

.

3. Граничное условие на переменную двойственной задачи имеет знак сравнения с нулем, противоположный по направлению знаку неравенства прямой задачи, которому она соответствует.

4. Целевая функция двойственной задачи представляет собой сумму произведений правых частей ограничений прямой задачи на соответствующие им двойственные переменные.

Эти правила можно применить к построению задачи, двойственной к задаче (1.5), после ее приведения эквивалентными преобразованиями к стандартной форме записи задачи линейного программирования (1.8).

Найти

![]()

(1.8)

(1.8)

![]()

![]()

Применив предложенные выше правила построения двойственной задачи к задаче (1.8) нетрудно убедиться, что в итоге получится задача, эквивалентная по смыслу прямой задаче (1.2).

Это доказывает свойство сопряженности прямой и двойственной задачи, которое заключается в следующем утверждении: двойственная задача к двойственной задаче является по смыслу прямой задачей. В соответствии с этим свойством двойственную задачу можно считать прямой, а прямую задачу – двойственной к ней, т.е. названия “ прямая задача” и “двойственная задача” не являются навсегда закрепленными названиями за той или иной задачей линейного программирования. Это оправдывает применяемый в дальнейшем термин: пара взаимнодвойственных задач.

Пусть дана пара взаимнодвойственных задач ЛП (1.2) и (1.5). Относительно этих задач имеет место следующая основная (первая) теорема двойственности.

Основная

теорема двойственности.

Если одна из этой пары взаимнодвойственных

задач имеет оптимальное решение, то и

другая задача тоже обязательно имеет

оптимальное решение. При этом выполняется

соотношение:

![]()

Следствие основной теоремы двойственности.

Допустимое

решение задачи (1.2)

![]() и

допустимое решение задачи (1.5)

и

допустимое решение задачи (1.5)

![]() будут

оптимальными

для

своих задач, если выполняется равенство

будут

оптимальными

для

своих задач, если выполняется равенство

![]() .

.

Под условиями «дополняющей нежесткости» для задач (1.2) и (1.5) понимается следующие группы математических соотношений (1.9) и (1.10):

(1.9)

(1.9)

(1.10)

(1.10)

Вторая теорема двойственности.

Допустимое

решение задачи (1.2)

![]() и

допустимое решение задачи (1.5)

и

допустимое решение задачи (1.5)

![]() будут

оптимальными

для

своих задач, тогда и только тогда, когда

для них выполняются условия дополняющей

нежесткости (1.9) и (1.10).

будут

оптимальными

для

своих задач, тогда и только тогда, когда

для них выполняются условия дополняющей

нежесткости (1.9) и (1.10).

Первая группа условий дополняющей нежесткости (1.9) интерпретируется следующим образом:

1.1)

Если предельная эффективность ресурса

под номером i больше нуля, т. е.

![]() ,

то этот ресурс является лимитирующим,

или, иначе, полностью израсходованным

по данной оптимальной производственной

программе

,

то этот ресурс является лимитирующим,

или, иначе, полностью израсходованным

по данной оптимальной производственной

программе

![]() ,

так как должно выполняться равенство

,

так как должно выполняться равенство

![]() .

.

1.2)

Если ресурс под номером i не является

лимитирующим для данной оптимальной

производственной программы

![]() ,

или, иначе,

,

или, иначе,

![]() ,

то предельная эффективность этого

ресурса

должна равняться нулю, т. е.

,

то предельная эффективность этого

ресурса

должна равняться нулю, т. е.

![]() .

.

Вторая группа условий дополняющей нежесткости (1.10) интерпретируется следующим образом:

2.1)

Если продукт под номером j выпускается

по оптимальной производственной

программе

![]() ,

т. е.

,

т. е.

![]() ,

то эффективность всех затраченных

ресурсов на выпуск единицы этого

продукта должна равняться цене его

реализации

,

то эффективность всех затраченных

ресурсов на выпуск единицы этого

продукта должна равняться цене его

реализации

![]() .

.

2.2)

Если эффективность всех затраченных

ресурсов на выпуск единицы продукта

под номером j превышает цену его

реализации, т. е.

![]() ,

то продукт по оптимальной программе

,

то продукт по оптимальной программе

![]() не

должен производиться, т. е.

не

должен производиться, т. е.

![]() .

.

Относительно рассматриваемых в данном варианте задач (1.1) и (1.4) соответствующие условия «дополняющей нежесткости» первой и второй группы выглядят следующим образом.

![]()

![]() (1.11)

(1.11)

![]()

![]() (1.12)

(1.12)

![]()

Из

первой группы условий (1.11), так как

![]() ,

следует, что труд не лимитирует оптимальную

программу, а значит

,

следует, что труд не лимитирует оптимальную

программу, а значит

![]() .

На рис. 1.2 очевидно, что прямая, связанная

с трудоресурсами, проходит выше точки,

которая соответствует оптимальной

производственной программе, что

показывает избыточность труда для этой

программы.

.

На рис. 1.2 очевидно, что прямая, связанная

с трудоресурсами, проходит выше точки,

которая соответствует оптимальной

производственной программе, что

показывает избыточность труда для этой

программы.

Из

второй группы условий (1.12), следует, что,

если оба продукта выпускаются по

оптимальной производственной программе,

то есть

![]() ,

,

![]() ,

то должны выполнятся равенства

,

то должны выполнятся равенства

![]()

![]()

Из

двух последних уравнений, с учетом

![]() ,

перейдем к решению следующей системы

,

перейдем к решению следующей системы

Откуда

получаем

![]() ,

,![]() ,

при этом для проверки вычислим

,

при этом для проверки вычислим

![]() .

.

Ответ 2: В соответствии с вышесказанным найденное оптимальное решение двойственной задачи интерпретируется следующим образом.

![]() =30

руб.- величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 кг сырья к

имеющимся 40 кг.

=30

руб.- величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 кг сырья к

имеющимся 40 кг.

![]() =10

руб. - величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 ст. час.

оборудования к имеющимся 50 ст. час.

=10

руб. - величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 ст. час.

оборудования к имеющимся 50 ст. час.

![]() =0

руб. - величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 чел. час.

труда к имеющимся 35 чел. час.

=0

руб. - величина ожидаемого роста найденного

максимума выручки 1700 руб. от дополнительного

вовлечения в производство 1 чел. час.

труда к имеющимся 35 чел. час.