Задача №1.

По данным статистики доля затрат составляет от 2% до 20% от объёма продаж. Проведение анализа затрат на качество и составление отчета помогает руководителям различных уровней получать объективную картину в отношении качества. Анализ затрат на качество – сильный инструмент управления, который используется руководством компании для измерения достигнутого качества и обнаружения проблем при установлении целей по достижению качества. Высшее руководство получает отчет в виде форм, обобщающих в целом завод, отдел, группу и т.д.

Необходимо составить отчет для высшего руководства предприятия.

Для этого необходимо:

-

вычислить общие затраты на качество;

-

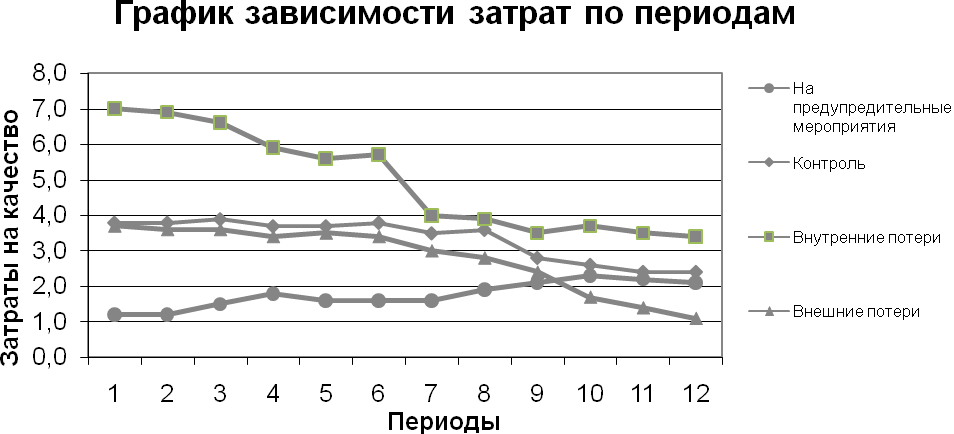

построить график №1 зависимости каждой из категорий затрат по периодам;

-

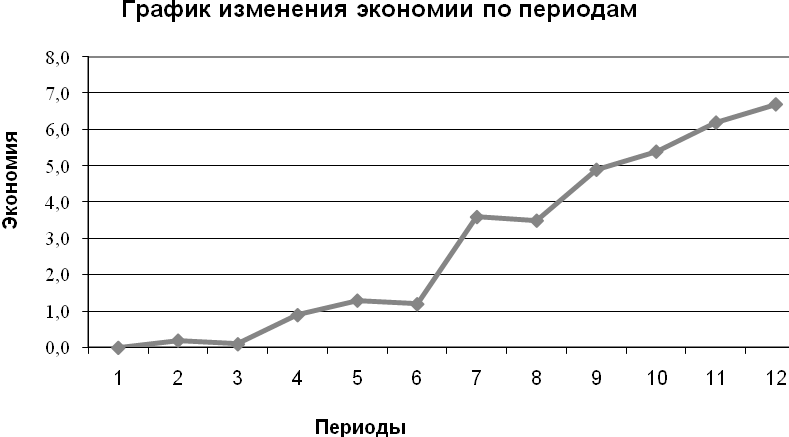

рассчитать экономию («качество приносит деньги») , которая возникла в результате усиления предупредительных мер и за счёт снижения затрат на брак и контроль;

-

построить график №2 изменения экономии по периодам;

-

на основе анализа динамики категорий затрат на качество сделать вывод об эффективности предупредительных мероприятий, предпринятых высшим руководством за рассматриваемый период.

Исходные данные и рассчитанные значения заносим в табл.1

Таблица №1

|

Затраты на качество от общего объема продаж ,% |

Периоды |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

На предупредительные меры |

1,2 |

1,2 |

1,5 |

1,8 |

1,6 |

1,6 |

1,6 |

1,9 |

2,1 |

2,3 |

2,2 |

2,1 |

|

На контроль |

3,8 |

3,8 |

3,9 |

3,7 |

3,7 |

3,8 |

3,5 |

3,6 |

2,8 |

2,6 |

2,4 |

2,4 |

|

На внутренние потери |

7,0 |

6,9 |

6,6 |

5,9 |

5,6 |

5,7 |

4,0 |

3,9 |

3,5 |

3,7 |

3,5 |

3,4 |

|

На внешние потери |

3,7 |

3,6 |

3,6 |

3,4 |

3,5 |

3,4 |

3,0 |

2,8 |

2,4 |

1,7 |

1,4 |

1,1 |

|

Общие затраты |

15,7 |

15,5 |

15,6 |

14,8 |

14,4 |

14,5 |

12,1 |

12,2 |

10,8 |

10,3 |

9,5 |

9,0 |

|

Экономия |

0,0 |

0,2 |

0,1 |

0,9 |

1,3 |

1,2 |

3,6 |

3,5 |

4,9 |

5,4 |

6,2 |

6,7 |

-

Общие затраты = затраты на предупредительные мероприятия +

затраты на контроль + затраты на внутренние потери + затраты на внешние потери.

-

Экономия = снижение затрат на брак – увеличение затрат на предупредительные мероприятия.

При анализе динамики уменьшения затрат на качество можно сделать вывод:

При увеличении затрат на предупредительные мероприятия (планово-предупредительный ремонт и техобслуживание оборудования, вероятные издержки из-за недостаточного использования ресурсов технологической оснастки и инструмента, расходы на повышение квалификации кадров и т.д.) повышается качество выпускаемой продукции, за счет этого снижаются затраты связанные с контролем качества продукции ( затраты на метрологическое обеспечение качества продукции, затраты на организацию технического контроля, испытания продукции и т.д.). В результате этих мероприятий сокращаются расходы на внутренние потери ( отходы производства, переделки и ремонт, снижение сорта продукции, анализ потерь и.т.д.), а так же значительно сокращаются затраты на внешние потери ( затраты на возмещение прямого ущерба потребителю, затраты связанные с санкциями за некачественную продукции, работы связанные с ремонтом и исправлением допущенного дефекта и т.д.).

Следовательно при уменьшении общих затрат на выпуск более качественной продукции экономия от данных мероприятий увеличивается, в результате предприятие получает высококачественную продукцию, удовлетворяющей потребностям рынка и увеличение прибыли.

Улучшение качества представляет собой постоянную деятельность, направленную на повышение технического уровня продукции, качества ее изготовления, совершенствование элементов производства и системы качества. Качество продукции, прежде всего, влияет на прибыль предприятия. С изменением качества продукции расширяется или сужается рынок сбыта, что увеличивает или уменьшает объем прибыли. Такой путь повышения эффективности деятельности предприятия принято называть экстенсивным. В отличие от него возможен и интенсивный путь, когда объем прибыли, увеличивается за счет снижения себестоимости продукции, не влияющего на его качество.

Для оценки эффективности системы качества сопоставляют прирост прибыли предприятия с затратами на повышение качества продукции.

При экстенсивном пути затраты рассматривают в широком смысле и относят к ним все дополнительные расходы, связанные с повышением технического уровня продукции, снижением уровня ее дефектности, улучшением условий эксплуатации. Экстенсивный путь серьезно затрагивает маркетинг и его функции.

При интенсивном пути выделяют три группы затрат:

-

потери, связанные с появлением дефектов продукции;

-

затраты, связанные с выявлением дефектов и их причин;

-

затраты на мероприятия по предупреждению появления дефектов.

Все три группы затрат взаимосвязаны.

Тщательный учет и анализ затрат на изменение качества продукции и сопоставление их с прибылью дают руководству предприятия объективные критерии для принятия решений.