revenkov

.pdf11

осуществлять контроль и надзорные мероприятия в отношении компанийпровайдеров, участвующих в информационном контуре системы электронного банкинга.

-выявлены причины возникновения источников типичных банковских рисков, на которые в большей степени оказывает влияние применение аутсорсинга при использовании кредитными организациями систем электронного банкинга;

-сформированы основы методического обеспечения рискподразделений и Службы внутреннего контроля кредитной организации в части анализа источников рисков, связанных с использованием услуг компаний-провайдеров.

6.Обоснованы направления модернизации процедур финансового мониторинга в кредитных организациях, оказывающих услуги электронного банкинга:

- определено, что при использовании систем электронного банкинга необходимо использовать особые процедуры финансового мониторинга, т.к. отсутствие прямого контакта при выполнении банковских операций между кредитными организациями и их клиентами может стать причиной скрытого вовлечения банка в схемы, направленные на легализацию преступных доходов;

- предложено внедрять специализированное аппаратно-программное обеспечение, позволяющее оперативно выявлять подпадающие под критерии финансового мониторинга ордера клиентов на выполнение банковских операций,

- сформированы методические основы реализации предложенного методологического подхода к оценке и анализу рисков при проведении проверок подразделениями финансового мониторинга и службами внутреннего контроля банков.

7.Подготовлены рекомендации российским кредитным организациям по обеспечению информационной безопасности в условиях электронного банкинга:

- предложены способы минимизации основных угроз информационной безопасности в условиях электронного банкинга за счет внедрения специальных мер по обеспечению информационной безопасности, исходя из особенностей сложившегося информационного контура банковской деятельности системы электронного банкинга в каждой отдельно взятой кредитной организации, а также самостоятельного процесса по расследованию инцидентов информационной безопасности в условиях электронного банкинга.

- обоснованы подходы к разработке банками специальных мер по обеспечению информационной безопасности, связанных с особенностями функционирования систем электронного банкинга;

- доказана целесообразность организовать в банках самостоятельный процесс по расследованию инцидентов информационной безопасности,

12

связанных с несанкционированным доступом в информационный контур банковской деятельности системы электронного банкинга, с фиксацией свидетельств атакующих воздействий для их последующего анализа (в том числе при проведении тестирования системы электронного банкинга на предмет возможного несанкционированного доступа к информационным ресурсам банковской автоматизированной системы кредитной организации).

Теоретическая значимость исследования заключается в развитии теоретико-методологического аппарата систем электронного банкинга в части формирования комплексного определения электронного банкинга, а также создания методологии управления рисками электронного банкинга. Результаты диссертационной работы вносят определенный вклад в решение актуальной проблемы - адаптации системы управления рисками банков к новым условиям, возникающим в связи с развитием электронного банкинга.

Практическая значимость исследования обусловлена тем, что обоснованные и предложенные в рамках исследования теоретические положения, методологические подходы, выводы и рекомендации могут быть использованы отечественными коммерческими банками при разработке собственной системы управления рисками электронного банкинга, для эффективного развития и расширения международной деятельности, а также реализованы в рамках совершенствования риск-ориентированного надзора со стороны регулирующих органов с целью минимизации последствий возможных рисков и принятия превентивных мер.

Результаты диссертационного исследования используются в учебном процессе в АНОО ВПО «Одинцовский гуманитарный институт» при чтении курсов «Банковское дело» и «Дистанционное банковское обслуживание» для студентов факультета «Экономика и менеджмент» специальности «Финансы и кредит» и «Прикладная информатика в экономике», а также в нескольких других ведущих российских ВУЗов что подтверждено соответствующими справками

Предложенная трехуровневая иерархия рисков, включающая: системный банковский риск, типичный банковский риск и элементарный банковский риск, внедрена в ряде российских кредитных организаций при разработке ими внутрибанковских методических документов.

Апробация результатов исследования. Результаты исследования докладывались автором в 2007 году на межрегиональной научнопрактической конференции «Безопасность и банковский бизнес» (г. Омск, 22 ноября 2007 г.), в 2010 году на межрегиональной научно-практической конференции «История и современность банковского дела Омской области (к 150-летию Банка России)» (г. Омск, 25 мая 2010 г.), в 2011 году на международных научно-практических конференциях «Современные проблемы развития общества» (г. Волгоград, 15-16 февраля 2011 г.), «Актуальные вопросы развития общественных наук» (г. Волгоград, 27-28 апреля 2011 г.), «Омский экономический форум» (г. Омск, 25 ноября 2011 г.).

Основные положения диссертации освещены в 72 статьях общим объемом более 27 п.л., из которых 24 статьи опубликованы в ведущих

13

научных журналах, рецензируемых ВАК, а также в трех книгах и в двух монографиях общим объемом – 84,1 п.л., в том числе авторский объем –

31,05 п.л.).

Структура работы обусловлена ее целями, задачами и логикой рассмотрения вопросов.

Во введении обоснована актуальность темы исследования, определена степень изученности поставленных проблем, сформулированы цель и задачи работы, отражена ее научная новизна и практическая значимость.

В первой главе «Электронный банкинг как средство модернизации банковских услуг» проанализированы современные тенденции в развитии интернет-технологий и сотовой связи, а также условия, которые сложились в различных европейский странах и Америке, для широкомасштабного внедрения технологии ДБО и систем электронного банкинга в частности в банковский бизнес. Приведены преимущества использования систем электронного банкинга по сравнению в традиционным банкингом, а также оценены затраты на проведение банковских операций с помощью данного вида ДБО.

Обобщены различные формулировки электронного банкинга, в том числе используемые в зарубежных материалах надзорных органов ведущих европейских стран и Америки (в которых наиболее развиты технологии ДБО) и предложено авторское определение.

Рассмотрены наблюдающиеся изменения в информационном контуре банковской деятельности (при использовании систем электронного банкинга) и появлением в нем новых элементов: провайдеров услуг, каналов связи и иного позиционирования клиентов, которые фактически становятся операционистами.

Вторая глава «Совершенствование методологии анализа рисков в условиях электронного банкинга» посвящена анализу различных подходов к классификации рисков, связанных с применением кредитными организациями систем электронного банкинга.

Рассмотрены ключевые риски, связанные с электронными банковскими операциями, которые выделяют специалисты Управления контролера денежного обращения США, и надзорных органов ведущих европейских стран. Обоснована необходимость учета последствий проявления банковских рисков, исходя из их значимости для конкретных кредитных организаций, а также предложены расширенные формулировки отдельных типичных банковских рисков, на которые в большей степени влияют технологии ДБО (включая системы электронного банкинга). Предложена обобщенная иерархическая схема для выявления, анализа и мониторинга банковских рисков, возникающих в кредитных организациях при использовании ими систем электронного банкинга, а также подходы к оценке последствий проявления отельных компонентов банковских рисков. Обоснована необходимость проведения стресс-тестирования аппаратно-программного обеспечения данного вида ДБО с целью минимизации рисков, связанных с использованием в кредитных организациях систем электронного банкинга.

14

Проанализированы основные изменения в профилях типичных банковских рисков при использовании кредитными организациями услуг компаний-провайдеров. Детально рассмотрены компоненты операционного, правового, стратегического рисков, риска потери деловой репутации (репутационного риска) и риска ликвидности, на которые в большей мере влияет применение аутсорсинга в банковском бизнесе. Обобщен зарубежный опыт развитых стран по организации надзора за компаниями - провайдерами

вусловиях применения аутсорсинга в банковской сфере.

Втретьей главе «Организация внутреннего контроля систем электронного банкинга (на основе циклической модели жизненного цикла системы)» обоснована необходимость адаптации процессов, выполняемых кредитной организацией в рамках внутреннего контроля, в условиях электронного банкинга. Рассмотрены основные мероприятия, которые должны выполняться в кредитной организации специалистами Службы внутреннего контроля, а также приведены примеры анализа источников типичных банковских рисков на всех этапах жизненного цикла системы электронного банкинга.

Вчетвертой главе «Организация противодействия использованию систем электронного банкинга для противоправных действий» проанализированы причины использования технологий ДБО (и систем электронного банкинга в частности) в схемах, направленных на легализацию преступных доходов, в том числе для финансирования терроризма. Разработан порядок анализа сотрудниками Службы внутреннего контроля источников типичных банковских рисков, на которые в большей степени оказывают влияние системы электронного банкинга. Приведены основные направления совершенствования российского банковского законодательства по направлению противодействия отмыванию денег и финансированию терроризма в условиях электронного банкинга.

Впятой главе «Обеспечение информационной безопасности в условиях электронного банкинга» приведены масштабы финансовых потерь

вбанковском секторе с использованием технологии ДБО. Представлены сведения ведущих аналитических компаний и экспертов в области информационной безопасности по потерям от киберпреступлений в Российской Федерации. Детально разобраны наиболее распространенные виды кибермошенничеств с участием банков и даны рекомендации по обеспечению информационной безопасности.

Взаключении обобщены основные положения работы, представлены выводы и рекомендации автора.

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

Разработанные в диссертации теоретические положения, методологические подходы и полученные научные результаты можно объединить в шесть групп.

15

Первая группа результатов связана с развитием теоретических положения, определяющих экономическую сущность электронного банкинга, и его воздействие на банковский бизнес и системы управления рисками в банках.

Современные достижения в развитии информационных и коммуникационных технологий на основе использования Интернет и сотовой связи значительно повлияли на эволюционные процессы, связанные с формами проявления функции денег, как средства платежа, и привели к формированию глобальной электронной среды для экономической деятельности за счет существенного снижения себестоимости банковских операций, проводимых с помощью систем электронного банкинга.

Влияние технологии ДБО нельзя не учитывать при рассмотрении качественного аспекта поступательного развития кредита. В Российской Федерации должны быть созданы условия для применения в кредитной деятельности банков электронных технологий и способов минимизации банковских рисков, обеспечивающие переход к развитой системе рискменеджмента1.

Интернет-технологии не только быстро внедряются в политику, бизнес, государственное управление, но и трансформируют характер межличностных отношений в обществе (формируются виртуальные онлайновые сообщества, устанавливаются отношения информационного партнерства, осуществляется группировка пользователей по определенным информационным интересам). Все это приводит к тому, что общество привыкает к активному использованию современных информационных и коммуникационных технологий. Тенденция распространяется и на банковские услуги. Буквально за последние 5-6 лет все основные экономические виды деятельности были освоены Интернетом и появились: интернет-коммерция, интернет-реклама, интернет-банкинг и т.д.

Анализ позволил выявить несколько направлений влияния Интернета на банковский бизнес:

1)Интернет втягивает в глобальную конкуренцию компании и организации (в том числе коммерческие банки), независимо от места их расположения.

2)Глобальная сеть обострила конкурентную борьбу и потребовала от всех участников банковского рынка соответствия международным стандартам (оформление web-сайтов, поддержка нескольких языков, доступность и функциональность своих представительств в Интернете и т.д.).

3)Интернет стимулировал развитие аутсорсинга в банковском бизнесе. Многие процессы, в том числе обслуживание и эксплуатация аппаратнопрограммного обеспечения систем электронного банкинга, стали передаваться в аутсорсинг.

1 См. Валенцева Н.И. Законы и закономерности развития кредита / Банковские услуги № 12, декабрь 2010 г., Лаврушин О.И. Особенности использования кредита в рыночной экономике / Банковское дело № 6, июнь 2002 г.

16

4)Существенно возросли требования клиентов к качеству выполнения банковских операций, т.к. стало легче сравнивать аналогичные услуги у других кредитных организаций-конкурентов.

5)Интернет ускоряет распространение новых технологий и идей. Коммерческие банки в любой стране мира, в том числе в развивающейся, могут с помощью глобальной сети отслеживать технологические инновации, получать информацию о новых банковских продуктах.

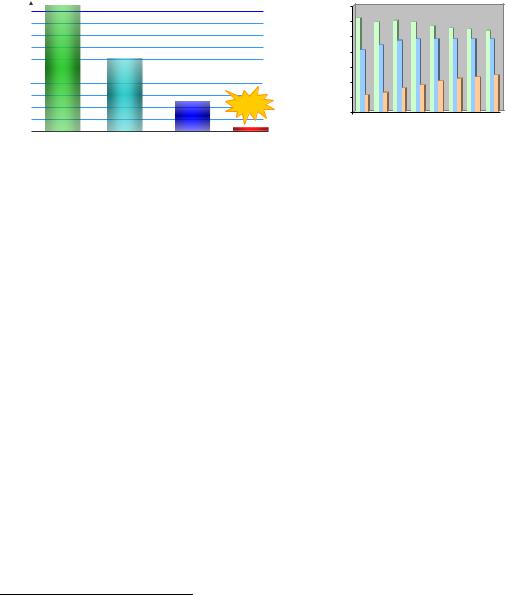

6)Интернет обеспечивает наиболее низкие затраты на операции обслуживания клиентов банка (рис. 1).

Стоимость ( $ )

1,00 ~1,00

0,50 |

0,60 |

|

|

|

|

|

|

|

|

0,25 |

0,01 |

|

|

|

|

Ручная |

Обслуживание |

Банкоматы и |

Интернет |

обработка |

по телефону |

клиринговые центры |

|

1400

1200 1234 1185 1196 1173 1127 1110 1089 1072

1000 937 956 960 964 957 961

800 814 875

600 |

|

|

|

|

|

460 |

485 |

400 |

|

|

352 |

403 |

440 |

||

225 |

312 |

|

|

|

|||

200 |

257 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0  2005 2006 2007 2008 2009 2010 2011 2012

2005 2006 2007 2008 2009 2010 2011 2012

Всего кредитных организаций

Всего кредитных организаций

Количество кредитных организаций,имеющих WEB-сайты

Количество кредитных организаций,имеющих WEB-сайты

Количество кредитных организаций,предлагающих услуги Интернет-банкинга

Количество кредитных организаций,предлагающих услуги Интернет-банкинга

Рис.1. Относительные изменения затрат на |

Рис.2. Динамика изменений количества российских |

банковские технологии, применяемые для |

банков, оказывающих услуги Интернет-банкинга2 |

обработки транзакций1 |

|

Исходя из этого сделан вывод, что внедрение технологии ДБО в российских коммерческих банках создает предпосылки к значительному снижению себестоимости банковской деятельности и способствует занятию кредитными организациями лидирующих позиций на финансовых рынках.

Под технологией ДБО понимается совокупность методов представления банковских услуг с помощью средств телекоммуникации, при которых присутствие самого клиента в банке не требуется.

Учитывая заметное лидерство систем электронного банкинга определим, что понимается под интернет-банкингом и мобильным банкингом, которые составляют основу данного вида ДБО.

Интернет-банкинг в настоящее время рассматривается как способ ДБО клиентов, осуществляемого кредитными организациями в сети Интернет (в том числе через web-сайт(ы) в сети Интернет) и включающего информационное и операционное взаимодействие с ними3.

Мобильный банкинг – способ ДБО, позволяющий клиентам при помощи каналов сотовой связи управлять своими банковскими счетами,

1См. Second International Harvard Conference on Internet & Society, May, 1998, http://www.events.broadcast.com/edu/harvard/conference/.

2График построен на основании обобщения данных формы банковской отчетности 0409070 «Сведения об использовании кредитной организацией интернет-технологий», поступающей в Банк России от кредитных организаций (показания взяты на 1 января каждого года).

3Данное определение приведено в Письме Банка России от 31 марта 2008 г. № 36-Т «О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга» и по мнению автора является наиболее полным.

17

получать информацию о проведенных транзакциях, текущем состоянии счета и др.

Если обобщать определения, которые приводились за последние несколько лет в зарубежных источниках, для электронного банкинга, то под ним понимается, прежде всего, специфическая технология ДБО, которая позволяет клиентам управлять своими банковскими счетами через Интернет и/или посредством сотовой связи1. Например, в работе коллектива зарубежных авторов «Организация международного управления денежными средствами. Практическое руководство по управлению денежными потоками, ликвидностью, оборотным капиталом и краткосрочными финансовыми рисками» под интернет-банкингом понимается управление банковским счетом через Интернет2.

Единый, общепризнанный подход к определению электронного банкинга еще не сложился. Одна групп ученых (А.М. Карминский, Г.Г. Коробова, Е.П. Жарковская, Е.Ф. Авдокушин, В.С. Сизов) делает акцент

на операционной |

составляющей |

электронного банкинга, другие |

|

(А.Ю. Симановский, |

А. Турбанов, |

В.В. Трофимов) |

подчеркивают |

многоуровневый характер данного вида ДБО.

Однако, автор разделяет точку зрения ученых, которые рассматривают три функционала интернет-банкинга: информационный, коммуникационный и операционный. Так, например, доктор технических наук, профессор В.В. Трофимов определяет интернет-банкинг, как комплекс банковских услуг, предоставляемый клиенту банком посредством Интернета. При этом он выделяет три уровня интернет-банкинга: информационный, коммуникационный и полнофункциональный транзакционный3.

Поэтому, исходя из всей деловой активности, которая необходима банку для выполнения своих функций финансового посредника, а также с позиции учета возможного проявления различного рода источников рисков данного способа ДБО, можно предложить следующее определение электронного банкинга: совокупность различных способов ДБО, включая информационные, коммуникационные и операционные услуги, в основе которых лежат возможности интернет-технологий и сотовой связи.

Приведенное определение включает в себя возможность учета всех факторов риска, свойственных электронному банкингу и ДБО в целом.

В России принята госпрограмма «Информационное общество (20112020 годы)», одним из направлений которой являются развитие российского рынка информационно-коммуникационных технологий и российских

1Чаще в литературе можно встретить отдельные определения для интернет-банкинга и для мобильного банкинга, которые являются наиболее распространенными и востребованными видами электронного банкинга.

2См. «Организация международного управления денежными средствами. Практическое руководство по управлению денежными потоками, ликвидностью, оборотным капиталом и краткосрочными финансовыми рисками / Лекс Ван дер Вилен, Вилен Ван Альфен, Юст Берген, Филипп Линдоу, Василий Чекулаев [Пер. с англ. Е. Пестерева] – М.: ЗАО «Олимп-Бизнес», 2009 – 448 с. ил. Раздел 6.1.Интернет-системы.

3См. Трофимов В.В. «Информационные технологии в экономике и управлении» - М.: Издательство Юрайт, 2012. – 521 с. [С.361].

18

технологий, а также создание базовой инфраструктуры информационного общества1.

ВЕвропе число потребителей услуг интернет-банкинга в настоящее время - около 100 млн. человек, и ожидается, что к 2014 г. этот показатель

превысит отметку в 110 млн. Уровень проникновения интернет-банкинга в Канаде - 67%, в США - 44%, в Швеции - 54%2. В России он составляет всего 1,5-2% (около 5 млн. человек), но все российские коммерческие банки, внедрившие системы электронного банкинга, отмечают устойчивый рост числа клиентов, желающих использовать для своих операций данный вид ДБО.

Согласно данным исследования компании Frost & Sullivan «Мобильные финансовые услуги - анализ рынка и технологий», в течение следующих 6 лет в Европе ожидается увеличение количества пользователей мобильных банковских услуг в четыре раза. Кроме того, согласно прогнозам, к 2018 г. объем мобильных транзакций увеличится до 72,33 млрд евро.

В2011 г. в Северной и Западной Европе продажи смартфонов составили более 50% от общих продаж телефонов3.

ВРоссии рынок мобильных финансовых сервисов не так хорошо развит, как в Западной Европе, однако Frost & Sullivan прогнозирует его стремительный рост: ожидается, что объем мобильных транзакций увеличится до 4,8 млрд евро к 2018 г.

Вторая группа результатов заключается в выявлении влияния принципиальных изменений в информационном контуре банковской деятельности на возникновение новых источников банковских рисков и формировании нового методологического подхода к исследованию рисков в условиях электронного банкинга.

Прогресс в области информационных технологий и развитие способов сетевого взаимодействия в сфере банковской деятельности вносят качественные изменения в работу кредитных организаций.

Это обусловлено наблюдающимися изменениями в информационном контуре банковской деятельности и появлением в нем новых элементов: провайдеров услуг, каналов связи и нового типа клиентов, которые уже не приходят в банк для того, чтобы осуществить те или иные банковские операции, а сами становятся операционистами.

На современном этапе развития технологий банковского регулирования и надзора за рубежом основной акцент делается на риски, связанные с технологическим прогрессом в банковской сфере.

1См. Доклад Министра связи массовых коммуникаций Российской Федерации Игоря Щёголева на заседании Совета Федерации 26 января 2011 г. (http://minsvyaz.ru).

2См. Российский рынок ДБО уверенно растет / Национальный банковский журнал № 9 ( 88 ), 15 сентября 2011 г.

3См. Объем мобильных транзакций в России к 2018 году увеличится до 4,8 млрд евро / PCNews 06 августа 2012 г. 10:43.

19

Управление контролера денежного обращения США1 в качестве критериев для выявления состава рисков, на которые в большей степени оказывают влияние системы электронного банкинга, выделяет:

-зависимость от поставщиков и провайдеров;

-уровень обеспечения безопасности, целостности и конфиденциальности банковских данных;

Банк «А» |

Банк «Б» |

|

Контроль |

|

|

|

|

|

|

провайдеров только |

|

|

|

|

в рамках |

|

Интернет-провайдер |

заключенного |

Коммерческий |

|

|

? |

договора |

банк «А» |

Клиенты банка, |

Банк России |

||

использующие |

|||

системы |

|

|

Надзор за банками |

интернет-банкинга |

|

|

|

Провайдеры Телекоммуникации

|

? |

Регулирование |

|

? |

|

Интернет-провайдер |

банковской |

|

|

деятельности |

Internet-банкинг |

|

SMS-банкинг |

… |

Mobile-банкинг |

|

|

|

|

|

Дистанционное банковское обслуживание

Клиенты банка, использующие системы мобильного

Клиенты банка, использующие системы мобильного

банкинга

банкинга

Провайдеры

сотовой

связи

связи

Коммерческий банк «Б»

Рис. 3. Обобщенная схема информационного |

Рис. 4. Схема взаимодействия регулятора, кредитных |

контура банковской деятельности с использованием |

организаций и провайдеров при использовании |

технологии ДБО |

систем электронного банкинга |

-наличие процессов авторизации, аутентификации и подтверждение достоверности и прав пользователя;

-наличие стратегии ведения дела и планирование непрерывности деловых операций;

-допустимость проведения тех или иных операций и степень урегулирования правовых вопросов;

-защищенность от компьютерных преступлений и противодействие участию в схемах, направленных на отмывание денег.

Базельский комитет по банковскому надзору выделяет риски, характеризующие электронную обработку данных в банках. Это риски непредусмотренного раскрытия информации, ошибок, мошенничества, прерывания операций, неэффективного планирования и риски, связанные с действиями клиентов.

Альтернативный подход разработан Банком Нидерландов, где в качестве критериев оценки рисков, связанных с банковскими информационными системами выделяют:

-недостатки в стратегии развития информационных технологий и ее несоответствие корпоративным целям (стратегический риск);

-недостаточную гибкость и обеспечение информационных технологий

иотдельных технологических решений (риск управляемости);

-недостаточную защиту от несанкционированного доступа к системам

иотдельным средствам в их составе (риск эксклюзивности);

1 Управление контролера денежного обращения - англ. Office of the Comptroller of the Currency, является федеральным агентством Соединенных Штатов, сфера ответственности которого заключается в вопросах регулирования, учреждения и контроля деятельности банков. Штаб-квартира Управления контролера денежного обращения размещена в Вашингтоне (округ Колумбия).

20

-неточность, неполноту информации или несвоевременность ее поступления (риск целостности);

-недостаточную доступность и функциональность средств контроля (риск контролируемости);

-недостаточную доступность для работы самих информационных технологий (риск непрерывности);

-неправильное использование информационных технологий (риск пользователя).

Разнообразие подходов свидетельствует о том, что единой законченной теории банковских рисков нет даже в тех странах, где история банковского дела началась значительно раньше, чем в России.

Изучение зарубежного опыта и обобщение российской практики привели автора к выводу о том, что дальнейшее углубление классификации виды рисков не целесообразно, т.к. вполне достаточно определить те новые источники типичных банковских рисков, которые необходимо учитывать в рамках риск - ориентированного управления.

В процессе диссертационного исследования выявлено, что основными факторами, повышающими уровни банковских рисков при использовании систем электронного банкинга являются:

-«виртуальный» характер дистанционных банковских операций;

-доступность «открытых» телекоммуникационных систем;

-чрезвычайно высокая скорость выполнения транзакций;

-глобальный характер межсетевого операционного взаимодействия;

-участие компаний-провайдеров в реализации ДБО;

-возможность использования систем электронного банкинга для противоправной деятельности.

Новая среда возникновения источников банковских рисков в большей степени оказала влияние на расширение профилей операционного, правового, репутационного, стратегического рисков и риска ликвидности. С учетом наиболее характерных источников рисков, возникающих в условиях электронного банкинга, в диссертации разработаны расширенные определения вышеперечисленных рисков:

1)Операционный риск – возможные текущие и перспективные финансовые потери, обусловленные ошибками при выполнении банковских операций вследствие мошеннических действий в отношении кредитной организации (включая несанкционированные транзакции, хищения финансовых средств в электронной форме и пр.), а также нарушений непрерывности и/или нештатным функционированием автоматизированных систем кредитной организации, используемых для осуществления банковской деятельности (с учетом возможных аварий, отказов и сбоев оборудования кредитной организации и провайдеров необходимых ей услуг,

вканалах связи и т.п.).

2)Риск ликвидности – возможные в перспективе финансовые потери, обусловленные неспособностью кредитной организации своевременно и полностью выполнить свои обязательства перед клиентами из-за изменения