revenkov

.pdf21

характеристик управления ликвидностью в условиях открытого сетевого взаимодействия.

3)Правовой риск – возможные финансовые потери, обусловленные нарушением кредитной организацией положений нормативноинструктивных документов, регламентирующих банковскую деятельность, и/или законодательной неопределенностью отдельных аспектов предоставления банковских услуг.

4)Риск репутации – возможные в перспективе финансовые потери, обусловленные формирующимся негативным общественным мнением в отношении кредитной организации из-за нарушения ею каких-либо обязательств перед клиентами.

5)Стратегический риск – возможные в перспективе финансовые потери, обусловленные неправильными деловыми решениями в кредитной организации, что приводит к невозможности достижения ею своих бизнес - целей и/или чрезмерным затратам на внедрение и сопровождение используемых банковских технологий.

Учитывая трансграничный характер операций, выполняемых с использованием систем электронного банкинга и значительный рост числа клиентов, использующих для своих операций системы электронного банкинга, в последнее время заметно увеличилось число компонентов странового риска.

Третья группа результатов связана с совершенствованием методологических основ надзора рисков электронного банкинга со стороны Банка России.

Основными причинами повышенного внимания Банка России к ДБО являются «виртуальная» форма совершаемых банковских операций (каждая проводка выражается в мгновенном изменении содержания центральной базы банковских данных), снижение надежности и устойчивости коммерческих банков, а также банковской системы в целом (любые технологические нововведения повышают и усложняют банковские риски).

При этом независимо от конкретных организационных и технологических решений, внедрение систем электронного банкинга должно обеспечивать:

-полную функциональность, предполагавшуюся при проектировании и предлагаемую клиентам;

-непрерывность функционирования системы электронного банкинга;

-контроль над функционированием системы со стороны руководства кредитной организации;

-защиту банковской и клиентской информации от искажения, уничтожения и хищения;

-соблюдение всех требований, регламентирующих выполнение банковских операций.

Проверка выполнения банками этих требований является прерогативой подразделений инспектирования кредитных организаций, а информация (собранная во время проверок) должна обеспечивать проведение анализа

22

ситуации в кредитной организации с позиций риск - ориентированного надзора подразделениями «дистанционного» надзора.

Внастоящее время методики проверок кредитных организаций уполномоченными представителями Банка России не содержат отдельных положений, связанных с особенностями функционирования систем электронного банкинга, включая аппаратно - программное обеспечение, находящееся на стороне провайдеров. Методическое обеспечение надзорных подразделений должно обеспечивать проведение полноценного контроля за качеством функционирования систем электронного банкинга. Регулятор должен обладать не только информационной базой по материалам инспекционных проверок, но и располагать необходимыми сведениями о всех фирмах-разработчиках программного обеспечения для систем электронного банкинга и провайдерах, задействованных в информационном контуре банковской деятельности (включая фирмы и компании, работающие за пределами Российской Федерации).

Всвязи с внедрением кредитными организациями систем электронного банкинга возникают ранее не учитываемые источники угроз, способные создать банку дополнительные проблемы, связанные со снижением уровня надежности банковских автоматизированных систем и угрозами безопасности информационных ресурсов (включая аппаратно-программное обеспечение, находящееся на стороне провайдеров услуг). Для перехода на новый качественный уровень управления рисками электронного банкинга не следует ограничиваться только выявлением причин и определением размеров возможных финансовых потерь. Необходимо рассматривать проблемы, связанные с электронным банкингом, шире, выходя за рамки привычных методов учета рисков и в качестве итоговых оценок рассматривать риски, связанные с системными характеристиками и показателями (т.е. риски системного уровня): возможность продолжения функционирования банка и выполнение им функций финансового посредника в неизменном или измененном масштабе, временный запрет на выполнение определенного вида банковских операций, введение временной администрации, отзыв лицензии на банковскую деятельность.

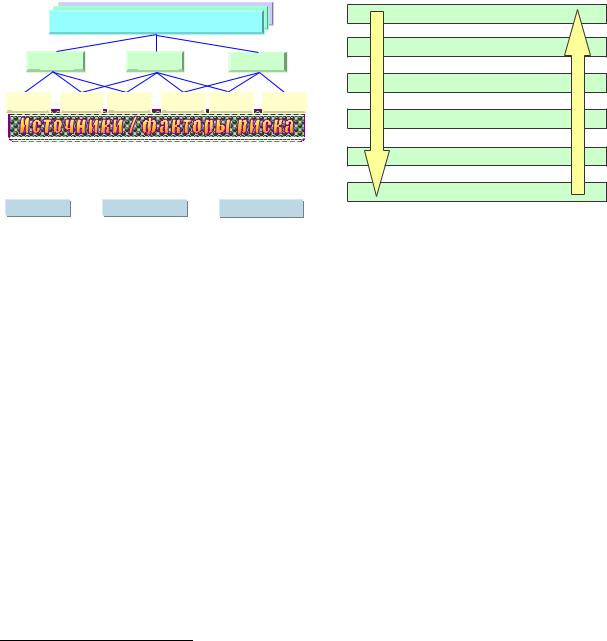

Иерархию рисков предлагается представлять в виде трех уровней: системный банковский риск (далее – СБР), типичный банковский риск (далее

-ТБР) и элементарный банковский риск (далее - ЭБР). Отсюда обобщенная иерархическая схема для выявления, анализа и мониторинга банковских рисков будет иметь следующий вид (рис. 5).

Эта схема пригодна также для планирования и реализации управления банковскими рисками на разных уровнях от источников их возникновения до возможных последствий.

Количество источников ЭБР для каждого из ТБР различно, так как они имеют совершенно разную природу. Каждый ЭБР отражает некий выявляемый факт, каждый ТБР – какое-либо событие в кредитной организации, образуемое совокупностью фактов и связанное с финансовыми потерями, а СБР описывает некоторую итоговую рисковую ситуацию.

23

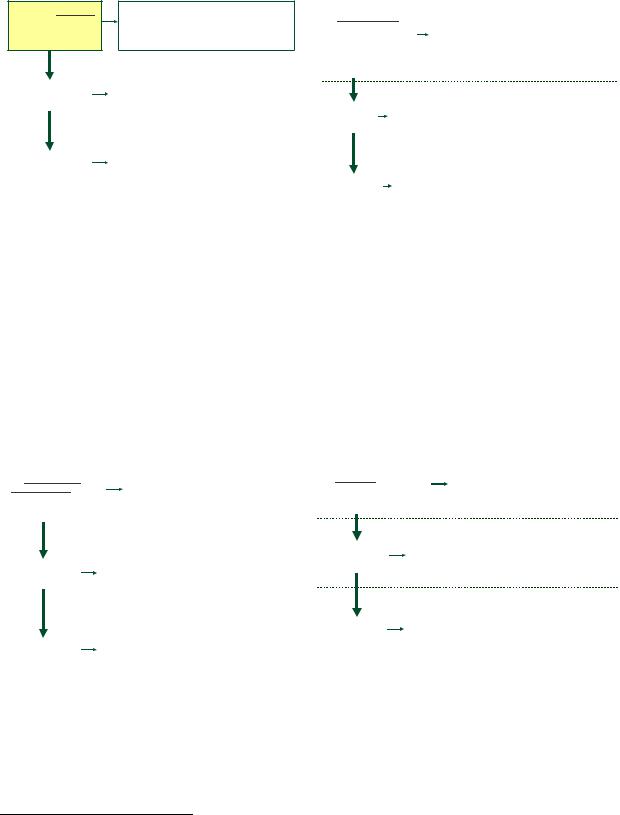

Поиск источников ЭБР и дальнейшее выстраивание причинноследственных связей представляет наиболее сложную задачу для адекватной оценки. Схема выявления, оценивания и анализа рисков отображена на рис. 6.

При оценивании банковских рисков возможны как качественный, так и количественный подходы.

Качественный подход принят практически во всех зарубежных органах банковского надзора. Он позволяет получать обобщенные оценки в виде градаций уровней рисков, причем сами градации устанавливаются на основе экспертных оценок в достаточно широких интервалах. Вследствие этого оказывается невозможно установить конкретное выражение негативного влияния банковских рисков на финансовое состояние кредитной организации1.

Системный банковский риск (СБРi)

ТБР |

. . . |

ТБР |

k |

. . . |

ТБР N |

1 |

|

|

|

ЭБР1

ЭБР1  ...

... ЭБРm

ЭБРm

ЭБР1

ЭБР1  ...

... ЭБРn

ЭБРn

ЭБР1

ЭБР1  ...

... ЭБРp

ЭБРp

Источники банковских рисков выражаются в нарушениях организации процессов эксплуатации систем электронного банкинга, несоблюдении мер по обеспечению информационной безопасности, недостаточной подготовки обслуживающего персонала клиентов банка и т.д.

Факт (ЭБР)  Событие (ТБР)

Событие (ТБР)  Ситуация (СБР)

Ситуация (СБР)

Рис. 5. Иерархическая схема банковских рисков

Вид угрозы для банка

Источник банковского риска

Возможное влияние риска

Возможная сумма потерь

Оценка значимости потерь

Возможные последствия риска

Рис. 6. Схема выявления, оценивания и анализа рисков

Количественный подход предполагает конкретизацию финансового ущерба с последующим сопоставлением его с финансовыми ресурсами кредитной организации и их конкурентным положением на рынке финансовых услуг.

Если исходить из задач Банка России по поддержанию устойчивости и надежности банковской системы, то с позиций риск - ориентированного надзора вместе с внедрением систем электронного банкинга у банковского надзора и банковского инспектирования возникают новые задачи. Задачу банковского риск - ориентированного надзора в части электронного банкинга можно определить как: сбор информации, необходимой для оценки риска применения систем электронного банкинга, а также выработки рекомендаций по совершенствованию данного вида ДБО и оптимизации условий его применения.

Надзорная деятельность связана с изначальным формированием, сопровождением и поддержанием в актуальном состоянии общей картины развития, применения и распространения систем электронного банкинга. Такая информация нужна не только для руководства и заинтересованных

1 В итоге трудно определить требования к уровню покрытия рисков, а рекомендации со стороны надзорных органов в адрес коммерческих банков носят общий характер.

24

подразделений Банка России, но и для последующей подготовки и проведения проверок кредитных организаций, использующих системы электронного банкинга. Исходя из этого задачу банковского инспектирования с позиций риск - ориентированного надзора можно сформулировать так: сбор информации, необходимой для оценивания уровня риска применения систем электронного банкинга, принимаемого на себя кредитной организацией в процессе использования данного вида ДБО.

Четвертая группа результатов связана с разработкой концепции организации внутреннего контроля систем электронного банкинга

Система внутреннего контроля кредитной организации играет особую роль в организации контроля рисков электронного банкинга, центральным звеном этой системы является Служба внутреннего контроля. Кроме контрольных функций, система внутреннего контроля информирует топменеджмент кредитной организации об отклонениях от установленных регламентов, а также отслеживает приемлемый уровень банковских рисков.

Для организации контроля систем электронного банкинга со стороны Службы внутреннего контроля предлагается использовать модель жизненного цикла системы электронного банкинга, в основе которой лежит детализированная модель непрерывного циклического процесса менеджмента (модель Деминга)1. Определение жизненного цикла системы электронного банкинга можно сформулировать как: совокупность взаимосвязанных процессов и процедур, направленных на поддержание непрерывности функционирования системы электронного банкинга на протяжении всего периода эксплуатации данной системы (от начальной стадии, на которой принимается решение о внедрении системы электронного банкинга, и до модернизации уже действующей системы или прекращения ее использования).

Этап обоснования

Этап принятия решения

проекта системы

о новом проекте

электронного банкинга

системы электронного банкинга

Этап эксплуатации

Этап планирования

системы электронного

реализации проекта

банкинга

системы электронного банкинга

Этап испытаний и |

|

Этап проектирования |

приемки системы |

|

системы электронного |

электронного банкинга |

|

банкинга |

|

|

|

Этап разработки системы электронного

банкинга

Источники операционного |

|

При обосновании выбора компании- |

и правового рисков на |

|

|

|

разработчика системы электронного |

|

этапах обоснования и |

|

|

|

банкинга не были учтены особенности |

|

принятия решения о новом |

|

|

|

действующей в кредитной организации |

|

проекте системы |

|

|

|

банковской автоматизированной системы |

|

электронного банкинга |

|

|

|

|

В процессе эксплуатации системы электронного банкинга

Последствия

выяснилось, что некоторые системные журналы и

проявления

архивные файлы банковской автоматизированной системы кредитной организации не включают в полном объеме данные об операциях в системе электронного банкинга

архивные файлы банковской автоматизированной системы кредитной организации не включают в полном объеме данные об операциях в системе электронного банкинга

При воздействии DDoS-атак на сервера системы

электронного банкинга и банковской автоматизированной Сложившаяся  системы кредитной организации были потеряны данные

системы кредитной организации были потеряны данные

ситуация по перемещению денежных средств клиентов. Клиенты стали обращаться в суды с жалобами на банк, что он не выполняет свои договорные обязательства (не работает SMS-информирование, невозможно выяснить точные сведения о перемещении денежных средств и т.д.)

Рис. 7. Схема жизненного цикла системы электронного |

Рис. 8. Анализ источников типичных банковских рисков |

банкинга |

на этапах обоснования и принятия решения о новом |

|

проекте системы электронного банкинга |

1 Аналогичный подход предлагается использовать при организации системы менеджмента информационной безопасности в банках в соответствии со Стандартом Банка России по информационной безопасности «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения».

25

На рисунках 8-12 приведены примеры анализа источников типичных банковских рисков и возможные последствия для кредитной организации. Подобные схемы могут составлять основу методик проведения проверок Службы внутреннего контроля.

Источники правового

В договорахна разработку системы

риска на этапе

электронного банкинга не был подробно

разработки системы

оговорен порядок внесения изменений и

электронного банкинга

дополнений в программное обеспечение в связи с требованиями регулятора

|

|

В результате, когда возникла необходимость |

Последствия |

|

внесения изменений в программное обеспечение |

|

системы электронного банкинга, кредитная |

|

проявления |

|

организация не смогла выполнить требование |

|

|

регулятора в срок |

|

|

|

|

|

Осложнились отношения с регулятором. Куратор |

Сложившаяся |

|

банка со стороны надзорного подразделения |

ситуация |

|

Банка России направил письменный запрос с |

|

|

просьбой объяснить причины не выполнения |

|

|

указания регулирующего органа и т.д. |

|

|

|

Источники |

|

|

|

На этапе проектирования системы электронного |

|||

операционного и |

|

банкинга не была подготовлена в полном объеме |

|||||

стратегического |

|

проектная и техническая документация. Во время |

|||||

рисков на этапах |

|

эксплуатациисистемы электронного банкинга |

|||||

планирования |

|

возникала необходимость в доработке отдельных |

|||||

реализации проекта и |

|

модулей системы, но в документации |

|||||

проектирования |

|

отсутствовало подробное описание алгоритмов |

|||||

системы электронного |

|

программного обеспечения системы электронного |

|||||

банкинга |

|

|

|

банкинга |

|||

|

|

|

|

|

|

||

|

|

|

|

При эксплуатации системы электронного банкинга |

|||

|

|

|

|

выяснилось, что некоторые системные журналы и архивные |

|||

Последствия |

|

|

файлы банковской автоматизированной системы кредитной |

||||

проявления |

|

|

организации не включают в полном объеме данные об |

||||

|

|

|

|

операциях электронного банкинга. При этом фирма- |

|||

|

|

|

|

разработчик программного обеспечения системы |

|||

|

|

|

|

электронного банкинга прекратила свое существование |

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

Нормальное функционирование системы электронного |

||

Сложившаяся |

|

|

|

банкинга стало невозможным. Внесение изменений в |

|||

|

|

|

программное обеспечение системы электронного банкинга |

||||

ситуация |

|

|

|

||||

|

|

|

потребовало незапланированных временных и |

||||

|

|

|

|

|

материальных ресурсов |

||

|

|

|

|

|

|

|

|

Рис. 9. Анализ источников типичных банковских рисков |

Рис. 10. Анализ источников типичных банковских рисков |

на этапе разработки системы электронного банкинга |

на этапах планирования реализации проекта и |

|

проектирования системы электронного банкинга |

Минимизировать риски, связанные с использованием в кредитных организациях систем электронного банкинга, можно с помощью различных методов, в том числе с учетом анализа отдельных показателей при проведении стресс-тестирования аппаратно-программного обеспечения данного вида ДБО1.

Сегодня в международной банковской практике используются различные методики стресс-тестирования, наиболее распространенной из которых является сценарный анализ (на основе исторических или гипотетических событий).

Источники |

|

|

|

На этапе испытаний не проводилась проверка |

|

операционного и |

|

|

|

работоспособности системыэлектронного |

|

репутационного рисков |

|

|

|

банкинга при воздействии DDoS-атак и после |

|

на этапе испытаний и |

|

|

|

воздействия вредоносного кода |

|

приемки системы |

|

|

|

|

|

электронного банкинга |

|

|

|

|

|

|

В процессе функционирования системы |

Последствия |

|

электронного банкинга она подверглась DDoS-атаке |

|

со стороны хакеров, которые использовали ботнеты. |

|

проявления |

|

В результате система электронного банкинга была |

|

|

длительное время не доступна для легальных |

|

|

пользователей |

|

|

|

|

|

|

|

|

Клиенты стали отказываться от услуг банка, в |

Сложившаяся |

|

средствахмассовой информации появились |

|

сообщения о сбояхв работе системы электронного |

|

ситуация |

|

|

|

банкинга |

|

|

|

|

Источники операционного |

|

В процессе эксплуатации системы |

||

и правового рисков на |

|

электронного банкинга не был налажен |

||

этапе эксплуатации |

|

процесс реагирования и расследования |

||

системы электронного |

|

инцидентов информационной безопасности |

||

банкинга |

|

|

|

|

|

|

|

||

|

|

|

||

|

|

Количество инцидентов информационной |

||

|

|

безопасности резко возросло и в итоге привело к |

||

Последствия |

|

потере непрерывности процесса выполнения |

||

|

банковскихопераций при использовании систем |

|||

проявления |

|

|||

|

электронного банкинга. Сотрудники, обслуживающие |

|||

|

|

|||

|

|

систему электронного банкинга, были уволены |

||

|

|

|

||

|

|

В дальнейшем к расследованию причин участившихся |

||

|

|

сбоев и хищения денежных средств клиентов в системе |

||

Сложившаяся |

|

электронного банкинга были привлечены независимые |

||

|

эксперты. В итоге было установлено, что основной |

|||

ситуация |

|

|||

|

причиной сбоев стал человеческий фактор, но |

|||

|

|

доказательная база была уничтожена |

||

|

|

(предположительно, уволенными сотрудниками, |

||

|

|

которые могли быть причастны к хищениям денег) |

||

|

|

|

|

|

Рис. 11. Анализ источников типичных банковских |

Рис. 12. Анализ источников типичных банковских рисков на |

рисков на этапе испытаний и приемки системы |

этапе эксплуатации системы электронного банкинга |

электронного банкинга |

|

Применительно к системам электронного банкинга в ходе стресстестирования могут рассматриваться следующие сценарии:

- внешние воздействия (наводнения, пожары, аварии и т.п.);

1 Обычно методы стресс-тестирования применяют в банковском бизнесе, исходя из возможных изменений на валютном рынке и/или резкого ухудшения качества кредитного портфеля. Однако некоторые подходы при проведении стресс-тестирования могут использоваться в отношении систем электронного банкинга.

26

-сбои в работе систем электроснабжения;

-внутренние и внешние мошенничества;

-ошибки персонала (умышленные и неумышленные);

-сбои в реализации бизнес-процессов и обслуживании клиентов;

-сбои в работе телекоммуникационных систем;

-нарушение процессов обработки и хранения данных.

Входная |

|

Выходная |

|

|

|

информация |

Стресс- |

информация |

Потребители |

||

|

|

информации по |

|||

|

тестирование |

|

|

||

|

|

результатам стресс- |

|||

|

|

|

|

||

|

|

|

|

тестирования |

|

|

|

|

|

|

|

|

Банковская |

|

|

Риск- |

|

|

автоматизированная |

|

|

подразделения |

|

|

|

система |

|

|

|

|

|

|

|

|

Служба |

|

|

Система |

|

|

внутреннего |

|

|

|

|

||

|

электронного |

|

|

контроля |

|

|

|

банкинга |

|

|

|

|

|

|

|

Служба |

|

|

|

|

|

|

|

|

Руководство банка |

|

|

безопасности |

|

|

|

|

|

||

|

|

|

|

|

… |

Отчеты и предложения по |

|

|

|||

|

Служба |

||||

результатам проведения |

|

финансовой |

|||

|

|||||

стресс-тестирования |

|

разведки |

|||

Рис. 13. Порядок использования результатов стресс-тестирования

Также может проводиться анализ чувствительности системы электронного банкинга к различным внутренним и внешним угрозам, исходя из самых уязвимых мест в применяемом аппаратно-программном обеспечении данного вида ДБО. Стресс-тестирование включает в себя компоненты как количественного, так и качественного анализа.

Пятая группа результатов связана с разработкой и обоснованием комплекса мероприятий, направленных на регулирование аутсорсинга в финансовой сфере, связанного с электронным банкингом.

Рост количества клиентов, желающих использовать систему электронного банкинга для осуществления своих операций, приводит к тому, что перед кредитной организацией встает вопрос: или расширять свои ITподразделения (в том числе и закупать дополнительное аппаратнопрограммное обеспечение, совершенствовать банковскую автоматизированную систему, готовить персонал и т.д.) или прибегать к аутсорсингу.

Осуществление ДБО с помощью провайдеров приводит к значительным изменениям в профилях типичных банковских рисков. Необходимо также учитывать, что если кредитные организации концентрируются в основном вокруг небольшой группы провайдеров, то

27

проблемы, возникшие у одного провайдера, могут вызвать проблемы у целой группы банков. Анализ зарубежных источников по тематике осуществления надзора за провайдерами позволил выделить ряд рекомендаций для российских кредитных организаций.

При проведении отбора провайдера следует обращать внимание на следующие факторы:

-срок работы провайдера на соответствующем сервисном рынке;

-качественный уровень профессиональной подготовки специалистов провайдера (наличие сертификатов, дипломов и других документов, подтверждающих факт получения образования);

-скорость реакции на инциденты, связанные с нарушением непрерывности функционирования системы электронного банкинга;

-возможность осуществления кредитной организацией контроля за обеспечением должного уровня информационной безопасности провайдера с целью предотвращения утечки сведений, составляющих коммерческую и банковскую тайны клиентов кредитной организации.

Учитывая недостаточный уровень качества договоров, заключаемых коммерческими банками с провайдерами1, предлагается дополнять их (по крайней мере) следующими положениями:

-время прибытия специалиста провайдера в случае возникновения нештатной ситуации;

-время, потраченное на восстановление работоспособности системы электронного банкинга;

-соответствие квалификации специалистов компании-провайдера ранее заявленной.

В целях повышения эффективности банковского надзора в ряде стран с развитой рыночной экономикой в последние годы введено регулирование аутсорсинга в банковской и финансовой сферах. Существующее регулирование затрагивает в основном такие вопросы, как управление рисками при аутсорсинге, требования к договорам (соглашениям) об аутсорсинге, определения видов деятельности, не подлежащих аутсорсингу и

другие. Например, в Австралии с 1 июля 2002 г. введены в действие пруденциальные стандарты по аутсорсингу для банков. В Канаде в декабре 2003 г. были разработаны рекомендации по аутсорсингу для финансовых институтов, деятельность которых регулируется федеральными надзорными органами. Во Франции с начала 2005 г. действуют специальные требования к аутсорсингу основных видов деятельности. В Японии в апреле 2001 г. выпущены рекомендации по управлению рисками, связанными с аутсорсингом для финансовых институтов.

Обобщая рекомендации, изложенные в вышеперечисленных документах, выделены направления оценки банками контрагентов, предоставляющих услуги на основе аутсорсинга:

1 Такие выводы были сделаны в ходе проведения добровольных детальных обследований кредитных организаций по тематике интернет-банкинга уполномоченными представителями Банка России.

28

-лицензионные данные;

-финансовое состояние;

-история, опыт и перспективы деятельности;

-обеспечение информационной безопасности;

-состав аппаратно-программного обеспечения;

-квалификация основного персонала;

-средства обеспечения непрерывности функционирования;

-организация внутреннего контроля;

-содержание планов на случай чрезвычайных обстоятельств;

-наличие и содержание субконтрактов на аутсорсинг;

-результаты аудиторских проверок.

В Российской Федерации провайдеры в настоящее время находятся вне зоны контроля и правового регулирования со стороны Банка России или иного органа, проводящего согласованную с Банком России политику. В связи с этим предлагается внести соответствующие изменения в федеральные законы «О банках и банковской деятельности» и «О Центральном банке Российской Федерации (Банке России)», чтобы предоставить Банку России возможность осуществлять надзорные мероприятия в отношении компанийпровайдеров. Дальше не читала

На основе проведенного исследования было выявлено, что к банковским рискам, на которые в большей степени оказывает влияние применение аутсорсинга в условиях электронного банкинга, относятся: операционный, правовой, стратегический риски, риск потери деловой репутации (репутационный риск) и риск ликвидности.

К причинам возникновения операционного риска относятся:

-нарушения непрерывности функционирования используемых для электронного банкинга информационных систем кредитной организации по причине аварий, отказов, сбоев оборудования и программного обеспечения самой кредитной организации или ее провайдеров;

-ошибки и/или сбои в работе аппаратно-программного обеспечения, применяемого кредитной организацией для систем электронного банкинга, которые могут привести к нарушениям целостности данных в информационном контуре банковской деятельности системы электронного банкинга;

-недостаточная производительность и защищенность информационных систем и информационно-телекоммуникационных сетей как в самой кредитной организации, так и на стороне провайдеров;

-невыполнение провайдерами договорных обязательств перед кредитной организацией;

-невыполнение кредитной организацией обязательств перед клиентами из-за ненадлежащего качества аппаратно-программного обеспечения систем электронного банкинга;

-вывод из строя и/или блокировка аппаратно-программного обеспечения системы электронного банкинга компьютерными

29

злоумышленниками, а также хищения ими денежных средств клиентов кредитной организации.

К причинам возникновения правового риска относятся:

-нарушения кредитной организацией требований законодательства Российской Федерации, в том числе нормативных актов Банка России, из-за недостатков (ошибок) в аппаратно-программном обеспечении систем электронного банкинга, повлекших возникновение оснований для применения мер за нарушения валютного законодательства Российской Федерации, банковской тайны, порядка организации и осуществления внутреннего контроля (в том числе в целях финансового мониторинга), правил осуществления банковских операций, правил бухгалтерского учета, представление недостоверной отчетности;

-несовершенство правовой системы (неурегулированность отдельных вопросов ДБО с применением систем электронного банкинга и ответственности сторон, в том числе при трансграничном оказании банковских услуг);

-неправомерный доступ к конфиденциальной информации во время ее обработки, передачи или хранения как в самой кредитной организации, так и на стороне провайдеров, с которыми кредитная организация заключила договоры на обслуживание;

-недостаточность проработки кредитной организацией правовых вопросов при заключении договоров с провайдерами на оказание услуг по выполнению функций обработки, передачи, хранения банковской и другой информации;

-нахождение филиалов кредитной организации, ее клиентов, пользующихся услугами электронного банкинга, и провайдеров под юрисдикцией различных государств;

-нарушения условий договоров со стороны как кредитной организации, так и ее клиентов и контрагентов.

К причинам возникновения стратегического риска относятся:

-отсутствие или недостатки стратегического плана развития, предусматривающего применение систем электронного банкинга;

-невозможность достижения стратегических целей, поставленных кредитной организацией, в связи с отсутствием или недостаточным обеспечением в полном объеме необходимыми ресурсами (финансовыми, материально-техническими, людскими) и невыполнением организационных мер (управленческих решений) в области предоставления услуг электронного банкинга;

-чрезмерные затраты на внедрение и сопровождение систем электронного банкинга и/или их нерентабельность, а также вынужденный отказ от использования уже внедренных в эксплуатацию технологий банковского обслуживания и соответствующих информационных систем кредитной организации.

К причинам возникновения риска потери деловой репутации (репутационного риска) относятся:

30

-уничтожение данных о клиентах кредитной организации, их счетах и вкладах в связи с отказами оборудования, входящего в информационный контур банковской деятельности системы электронного банкинга, как в самой кредитной организации, так и у провайдеров;

-утечка из кредитной организации конфиденциальной информации, в том числе нарушение банковской тайны (из-за сетевых атак в условиях ДБО

сприменением систем электронного банкинга, неправомерного доступа к информационным ресурсам кредитной организации и т.п.);

-вовлечение кредитной организации в противоправную деятельность с применением систем электронного банкинга из-за ненадлежащего исполнения обязанностей по идентификации клиентов, установления и идентификации выгодоприобретателей и установления личности лица (лиц), уполномоченного (уполномоченных) распоряжаться денежными средствами, находящимися на счете;

-негативная оценка клиентами качества предоставляемого ДБО с применением систем электронного банкинга.

К причинам возникновения риска ликвидности относятся:

-недостатки при управлении ликвидностью в условиях применения систем электронного банкинга, препятствующие своевременному и полному выполнению кредитной организацией своих обязательств перед клиентами;

-негативное влияние на выполнение обязательств кредитной организации нарушений в функционировании информационнотелекоммуникационных сетей, используемых для работы систем электронного банкинга;

|

|

|

У банка возникли дополнительные факторы |

|

|||||

|

|

|

|

увеличения типичных банковских рисков |

|

||||

В компании – |

|||||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

провайдера |

|

|

|

|

|

|

|

||

произошла утечка |

|

|

|

|

|

|

|

||

информации о |

|

|

Правовой риск |

|

|

|

|||

|

|

|

Часть клиентов |

||||||

проведенных |

|

|

|

|

|

||||

|

|

|

|

|

банка |

||||

банковских |

|

|

|

|

|

||||

|

|

|

|

|

обратилась в |

||||

операциях |

|

Операционный риск |

|

||||||

|

|

суд за |

|||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

возмещением |

||

|

|

|

Репутационный риск |

|

ущерба от |

||||

|

|

|

|

разглашения их |

|||||

|

|

|

|

|

|

|

коммерческой |

||

|

|

|

Стратегический риск |

|

тайны |

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Информация о факте |

|

|

|

У банка ухудшились |

|

|

Клиенты банка |

||

|

|

|

|

|

стали |

||||

утечки стала |

|

|

|

отношения с |

|

|

|||

|

|

|

|

|

отказываться |

||||

достоянием средств |

|

|

|

клиентами и |

|

|

|||

|

|

|

|

|

от услуг |

||||

массовой |

|

|

|

деловыми |

|

|

|||

|

|

|

|

|

электронного |

||||

информации |

|

|

|

партнерами |

|

|

|||

|

|

|

|

|

банкинга |

||||

|

|

|

|

|

|

|

|||

Рис. 14. Анализ источников типичных банковских рисков при использовании кредитной организацией систем электронного банкинга и услуг компании – провайдера

- невозможность реализации высоколиквидных активов по причине сбоев в системах электронного банкинга (включая комплексы провайдеров);