3. Эволюция банковского дела в России: ее особенности

Переход к рыночным отношениям потребовал создания новой банковской системы. В процессе этого перехода начали возникать коммерческие банки по образцу западных. В конце августа 1988 г. Госбанк СССР зарегистрировал уставы двух первых кооперативных банков в Москве и Ленинграде.

К концу 1988 г. в России было 25, к концу 1989 г. — 137 коммерческих банков. На протяжении двух лет спонтанно возникли в различных районах страны 300 кооперативных и других коммерческих банков, которые центральные органы пытались представить как дочерние учреждения государственных специализированных банков[7, c. 443]. Однако против этого категорически возразило руководство вновь созданных банков.

Еще до принятия отдельных государственных законов о возможности образования независимых коммерческих банков в Петербурге был создан ряд новых коммерческих банков, которые Госбанк СССР вынужден был зарегистрировать как самостоятельные, не входящие в систему специализированных государственных банков. К ним относились: Энергомашбанк, Устав которого был зарегистрирован 20 января 1989 г., банк «Балтийский» — 5 июня 1989 г., Технохимбанк — 20 января 1989 г. В июле 1990 г. государственные специализированные Агропромбанк СССР и Жилсоцбанк СССР были преобразованы в акционерные банки, сохранив вертикальную структуру управления[3, c. 176].

Однако местные учреждения этих банков и Промстройбанка СССР начали по собственной инициативе объявлять себя самостоятельными коммерческими банками. Их уставы в короткие сроки были зарегистрированы уже в Госбанке РСФСР.

На базе Ленинградской конторы Жилсоцбанка СССР был создан коммерческий Ленбанк (впоследствии банк «Санкт-Петербург»), Устав которого зарегистрирован 3 октября 1990 г. В этот же день был зарегистрирован Устав акционерного Петроагропромбанка и паевого Промстройбанка. Оба они были преобразованы из областных контор специализированных государственных банков.

Только в конце 1990 г. были приняты законы, регулирующие деятельность как эмиссионного, так и коммерческих банков. Законы закрепили начавшийся в стране процесс создания новых банков, не зависимых от органов власти при решении вопросов банковской коммерческой деятельности. Законы подтвердили многообразие форм собственности на банки, утвердили принципы рыночного хозяйства в банковском секторе, в том числе принцип, по которому государство не отвечает за деятельность банков, а банки — за деятельность государства.

Действующие в России коммерческие банки могут быть представлены в виде двух групп.

Первая группа состоит из банков, созданных на базе ранее функционирующих учреждений государственных специализированных банков: Промстройбанка СССР, Агропромбанка СССР, Жилсоцбанка СССР и Сбербанка СССР. Группа с начала своей деятельности выполняла все банковские операции для клиентов независимо от их отраслевой принадлежности. Банки первой группы были универсальными. для них были созданы льготные нормативы деятельности. В последующие годы эти льготы были отменены.

Во вторую группу входили банки, создаваемые министерствами и ведомствами с целью обеспечения кредитно-расчетного обслуживания предприятий определенной отрасли и образуемых в отрасли кооперативов и других коммерческих структур. Однако, стремясь привлечь новых клиентов и расширить свою ресурсную базу, эти банки уже в конце 1993 г. начали оказывать все виды банковских услуг коммерческим предприятиям всех отраслей экономики. Они также преобразовались в универсальные банки.

Ко второй группе можно отнести и банки, организованные различными учреждениями, среди которых были юридические и физические лица. Банки изначально имели характер универсальных банков. Из числа действующих в 1988 г. 1596 банков 1260, или почти 415, относились ко второй группе, а более 300 банков были созданы путем преобразования учреждений бывших государственных банков[3, c. 185]. Таким образом, основная часть действующих коммерческих банков вновь созданные в процессе экономической реформы.

Недостаточность капитала и слабость многих банков в условиях гиперинфляции компенсировались возможностями получения высокой маржи, а так же отсутствием индексации денежных средств. Значительная часть этих средств находилась в банках и использовалась ими в качестве ресурсов кредитования под низкий депозитный процент или бесплатно. Многие, особенно вновь создаваемые предприятия, соглашались с таким положением, расценивая это как компенсацию за банковские услуги.

Группа российских и иностранных ученых при финансовой поддержке зарубежных денежных фондов исследовала проблемы влияния инфляции на деятельность российских коммерческих банков в первые годы экономических преобразований. Она также пришла к выводу, что вплоть до 1994 г. реальная процентная ставка по рублевым и даже валютным кредитам оставалась отрицательной. Расчеты, произведенные на основе данных достаточно репрезентативной группы в 627 банках за 1994 г., показали, что инфляционное перераспределение доходов через российские коммерческие банки достигло 10—15% валового внутреннего продукта, из них около 45% могли присваиваться банками, остальная часть конечными заемщиками из небанковского сектора экономики путем получения ссуд на условиях отрицательной процентной ставки[3, c. 189].

Высокая инфляция, возможности валютных спекуляций, наличие дешевых и бесплатных ресурсов способствовали тому, что маржа российских банков превышала аналогичные показатели других стран.

По расчетам, произведенным специалистами Фонда Карнеги, доля платных пассивов в банках США составляет 58,5%, в обследованных российских банках всего 17,1%, или в 3,5 раза меньше. Еще разительней контраст при сравнении 10 крупнейших банков России и США. Средняя доля платных обязательств в российских банках 9,2 %, в американских — 63,9% (семикратная разница). Существенное влияние на рентабельность коммерческих банков оказали валютные операции, проводимые в условиях постоянного снижения курса рубля. По мере снижения инфляции и стабилизации валютного курса рубля, значительно уменьшились возможности получения высокой банковской прибыли за счет инфляционного перераспределения средств и операций на валютном рынке. К тому времени значительно усилились требования к коммерческим банкам со стороны Центрального банка РФ в части соблюдения экономических нормативов и действующих инструкций.

Уже в 1995 г. произошел перелом в развитии банковской системы — с финансового рынка начали уходить «нездоровые» банки, процесс же создания новых банков замедлился. Усилился процесс отзыва лицензии на право проведения банковской операции. Если в 1994 г. ЦБ РФ зарегистрировал 558 новых кредитных организаций, а отозвал лицензии у 45, то в 1995 г. было зарегистрировано 85, отозвано лицензий у 225 банков. В 1996 г. было зарегистрировано 28, прекратили свою деятельность 302 банка.

В 1996 г. количество коммерческих банков в России достигло своего апогея. По состоянию на 1 июля 1996 г. было зарегистрировано 2583 банка; по состоянию на 1 мая 1991 г. — 1181, по состоянию на 1 июля 1994 г. — 2294 банка[3, c. 190].

В соответствии с Законом РФ «О банках и банковской деятельности» (1990 г.) банки могут создаваться на основе любой формы собственности как хозяйственное общество.

В зависимости от порядка формирования уставного фонда коммерческие банки могут быть объединены в две группы[4,c.256]:

• акционерные;

• паевые, образуемые в виде общества с ограниченной ответственностью или общества с дополнительной ответственностью.

Акционерные банки создаются в соответствии с Федеральным законом «Об акционерных обществах», принятым Государственной Думой 24 ноября 1995 г., акционерным признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам, несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах не оплаченной части стоимости принадлежащих им акций.

Большинство созданных в 1990—1992 гг. банков формировались как предназначенные для обслуживания определенных видов экономической деятельности, что нашло отражение в их названиях (биржевые, страховые, ипотечные, торговые, Автобанк, Авиобаик, Жилдорбанк).

В 1993—1994 гг. для того чтобы привлечь новых клиентов и расширить свою ресурсную базу, специализированные банки стали практически осуществлять все виды банковских операций для организаций, предприятий всех отраслей экономики. Они стали универсальными.

В то же время услуги, предоставляемые универсальными банками, дороже аналогичных услуг, предоставляемых специализированными банками. Специализация банков, наряду со снижением себестоимости предлагаемых ими услуг, способствует повышению квалификации банковских служащих и по выявлению надежности проводимых операций.

До настоящего времени Банк России исходил из целесообразности развития банков как кредитных организаций универсального типа. При этом любые виды специализации осуществляются в соответствии с самостоятельными решениями банков с учетом коммерческой целесообразности. Банк России не осуществляет меры искусственного ограничения или поощрения специализации. Специализация должна строиться на рыночных принципах и идти от универсальных банковских учреждений, постепенно занимающих ту или иную нишу на рынке.

Вместе с тем содействие специализации банков может быть сказано их учредителями и клиентами, заинтересованными в развитии тех или иных ус луг. Особенно актуальным для российской экономики представляется создание специализированных банков, способных аккумулировать и обеспечить целевое использование средств для обновления основных производственных фондов.

Следует отметить, что в капитале коммерческих банков с самого начала создания новой банковской системы активное участие принимали органы государственной власти. Банки, в формировании капитала которых принимало участие государство, можно поделить на три группы, включающие банки с участием: ЦБ РФ; Правительства и уполномоченных им ведомств; субъектов Федерации, местных администраций и государственных организаций.

В 1996 г., когда количество коммерческих банков достигло своей максимальной величины, они были поставлены перед необходимостью существенной перестройки своей деятельности в соответствии с новыми макроэкономическими условиями и возросшими требованиями Центрального банка РФ к устойчивости банковской системы России.

Начиная с 1996 г. в развитии системы коммерческих банков доминируют три взаимосвязанные тенденции[2, c. 126]:

• концентрация банковских капиталов и активов;

• сращивание банковского и промышленного капиталов;

• интеграция в международную банковскую систему.

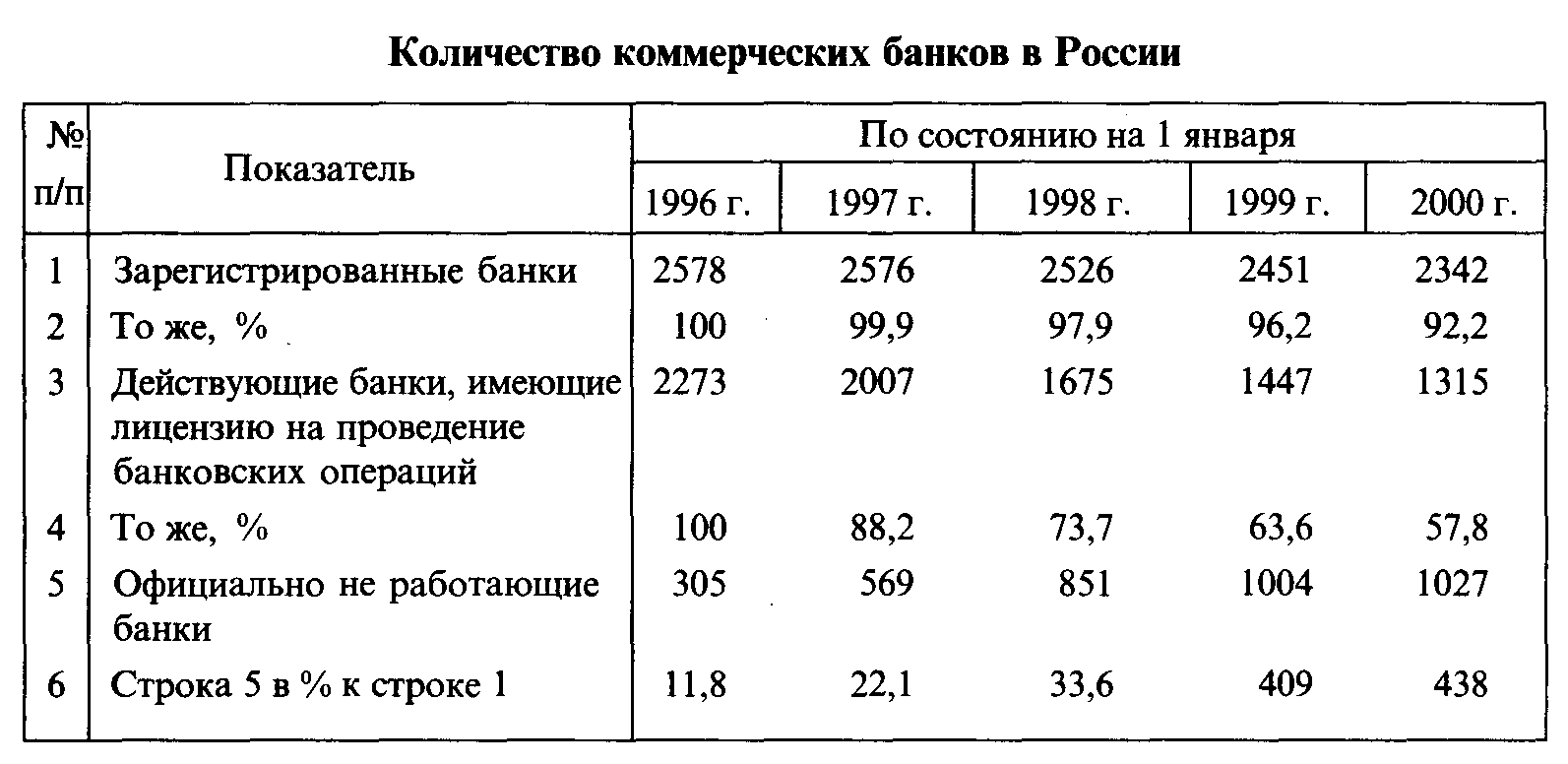

Количественные характеристики банков представлены в табл. 1[2,c.127].

Таблица 1

Как видно из

табл. 1, в рассматриваемый период имеет

место относительно невысокое сокращение

количества зарегистрированных банков,

однако высокими темпами снижается

количество действующих банков. За четыре

года их численность сократилась на

1314, или 36%; в то же время количество

неработающих банков увеличилось более

чем в 3 раза, основная часть из них была

впоследствии ликвидирована. Результаты

концентрации банков и банковского

капитала представлены в табл. 2[2,c.137].

Как видно из

табл. 1, в рассматриваемый период имеет

место относительно невысокое сокращение

количества зарегистрированных банков,

однако высокими темпами снижается

количество действующих банков. За четыре

года их численность сократилась на

1314, или 36%; в то же время количество

неработающих банков увеличилось более

чем в 3 раза, основная часть из них была

впоследствии ликвидирована. Результаты

концентрации банков и банковского

капитала представлены в табл. 2[2,c.137].

Таблица 2

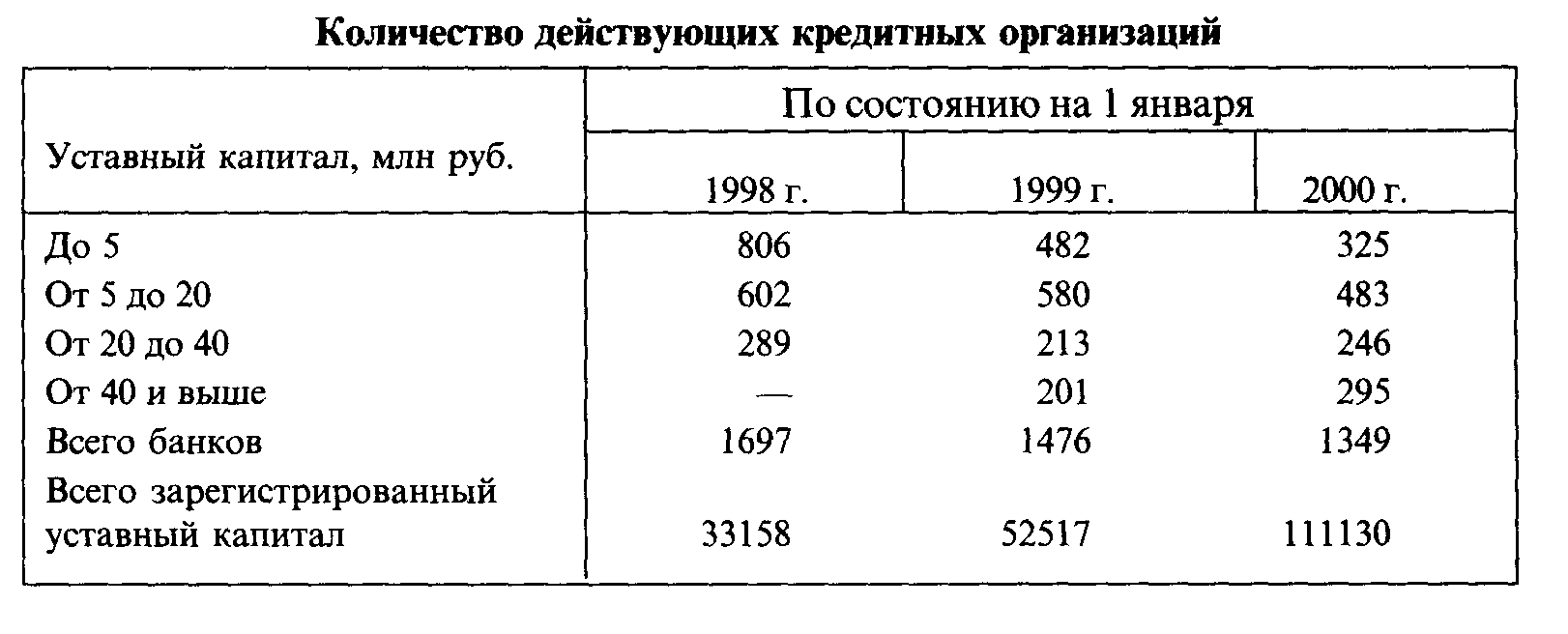

Данные табл. 2 свидетельствуют о том, что за 1996 -1997 гг., т. е. до финансового кризиса в августе 1998 г., количество банков и кредитных организаций с уставным капиталом до 500 тыс. руб. сократилось с 670 до 197, или в 3,4 раза, а их количество с уставным капиталом более 20 млн. руб. возросло с 92 до 289, или более чем в 3 раза. В последующем процесс концентрации усилился (табл. 3)[2,c.148].

Таблица 3

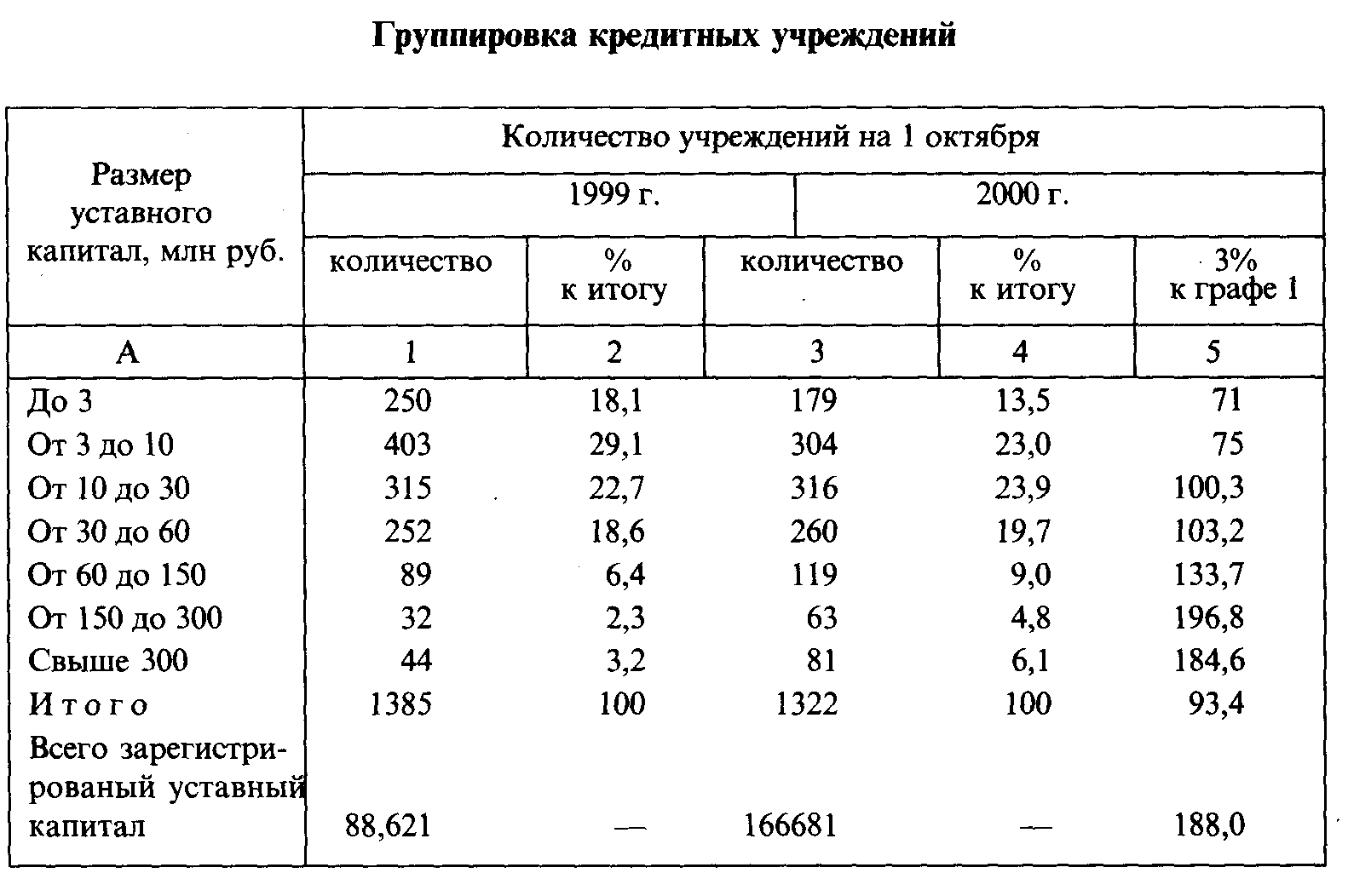

Из табл. 3 видно, что количество действующих кредитных организаций в течение 1998—1999 гг. сократилось на 348, или 1/5, а их составной фонд увеличился более чем в 3 раза.

В 2000 г. концентрация банковского капитала, если проанализировать размер уставного капитала, усилилась. В табл. 4 отражены новые группировки кредитных организаций, публикуемые Банком России[2,c.156].

Таблица 4

Российскую банковскую систему образуют Банк России, Банк Внешней торговли РФ (Внешторгбанк), Сберегательный банк РФ (Сбербанк), коммерческие банки различных видов, а также другие кредитные учреждения, получившие лицензию на проведение банковских операций.

Стержнем нашей банковской системы является Банк России. Банк Внешней торговли осуществляет внешнеэкономическую деятельность и совершает операции в иностранной валюте.

Внешторгбанк является акционерным, контрольным пакетом акций этого банка владеет Банк России. Сбербанк также является акционерным, и контрольным пакетом акций банка владеет Банк России. По закону государство гарантирует полную сохранность денежных средств и других ценностей населения, вверенных Сбербанку, и выдачу их по первому требованию вкладчиков (вклад до востребования). Это главное отличие Сбербанка от коммерческих банков. Сбербанк выполняет почти все те же операции с денежными фондами, что и коммерческие банки. Сбербанк и коммерческие банки хранят денежные вклады предприятий и населения, предоставляют юридическим и частным лицам ссуды и, тем самым, увеличивают предложение денег в экономике.

Коммерческие банки в Российской банковской системе играют исполнительную роль.

Посредством коммерческих банков Банк России претворяет в жизнь финансовую политику. Каждый банк может осуществлять свою деятельность только на основании лицензии, выдаваемой Банком России. Банк России может на основании закона отобрать лицензию у банка — это действует как решение о ликвидации банка. Банки имеют право открывать на территории РФ и за ее пределами филиалы. Банки могут образовывать банковские союзы, межбанковские объединения, ассоциации.

Российская банковская система является двухуровневой. Первый и ведущий уровень — Банк России. Второй — исполнительный — все остальные банки РФ. Все банки должны держать свои обязательные резервы в Банке России, так как основная часть активов банка — это бессрочные вклады, подлежащие изъятию по первому требованию вкладчиков, то определенный процент активов должен храниться в резервах, в высоколиквидной форме. Деятельность банков ежегодно подлежит проверке аудиторскими организациями.

Когда плановая экономика переходит к экономике, связанной рыночными отношениями, меняются все структуры, мало-мальски относящиеся к финансовым институтам. Банковская инфраструктура также изменяется и приспосабливается к экономике рыночного типа. Однако далеко не все сферы деятельности закон рынка подчиняет себе. В нашей банковской системе остается много старых принципов работы, подлежащих изменению при рыночных способах ведения хозяйства. Наши банки не выполняют множество банковских операций, считающихся естественными в экономике, связанной рыночными отношениями. В России по-прежнему находится на довольно низком уровне использование чеков в банковских операциях. Дальнейшее развитие банковской инфраструктуры в нашей стране приведет к возникновению банковской системы западного образца со всеми вытекающими отсюда последствиями.

Банковские институты и инструменты кредитно-денежной политики разных западных стран удивительно похожи друг на друга. Это можно объяснить общим для всех стран принципом свободной торговли и рыночных отношений. Многие банковские функции и операции еще не работают у нас в стране, но они работают в экономике рыночного типа — тенденция, становления которой уже заложены в банковской системе России.