7. Анализ денежных средств

Обеспечить успешное функционирование организации в рыночных условиях может только непрерывное движение денежных средств, их поступление, расход, наличие свободного остатка на счетах в банке.

Движение денежных средств определенного направления или вида деятельности называют денежным потоком. Чистый денежный поток (ЧДП) – разность между поступлениями и платежами отчетного периода. ЧДП может быть как положительным, так и отрицательным. Положительное значение свидетельствует о наращивании денежных средств и их притоке. Отрицательное – о снижении денежных средств или об их оттоке. Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования.

Главная цель такого анализа – оценить способность предприятия зарабатывать денежные средства в размерах и в сроки, необходимые для осуществления планируемых расходов.

Источником информации для анализа является форма №4 «Отчет о движении денежных средств». Показатели, используемые в отчете, содержат информацию о денежных потоках организации, об источниках поступления денежных средств и направлениях их расходования. Эта информация может быть использована кредиторами и инвесторами для оценки способности организации генерировать денежные ресурсы, балансировать и синхронизировать денежные потоки.

Для изучения структуры денежных потоков составляется таблица, в которой отражаются направления (статьи) движения основных денежных средств, сумма и удельный вес по годам.

Информация данной таблицы позволяет определить основные наиболее весомые статьи поступления денежных средств и их расходования, установить рациональность структуры денежных потоков, разработать пути ее совершенствования. При стабильном развитии предприятия структура денежных потоков относительно стабильна. За короткие периоды времени по разным причинам она может колебаться иногда даже существенно, но тенденция стабильности по годам должна четко прослеживаться. Направление денежных средств в форме №4 показывается в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая (операционная) деятельность – это основная деятельность, направленная на получение дохода. Она отражает такое движение денежных средств как поступление денег от покупателей, оплата товаров (работ, услуг), расчеты с бюджетом по оплату труда и т.д.

Инвестиционная деятельность связана с изменением основного капитала организации. Это покупка и продажа основных средств и нематериальных активов, погашение долгосрочных кредитов, долгосрочные финансовые вложения и т.д.

Финансовая деятельность – деятельность, приводящая к изменениям в собственном и заемном капитале в результате привлечения финансовых средств. Это операции по продаже и покупке ценных бумаг, выплата и получение дивидендов и т.п.

Период нахождения капитала в денежной наличности может определяться по формуле:

где Д – средние остатки свободной денежной наличности;

Т – дни периода;

ДС – сумма кредитовых оборотов по счетам денежных средств.

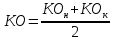

Анализ можно провести методом цепных подстановок. Для анализа движения денежных средств можно также рассчитать защитный интервал платежеспособности. Он показывает, в течение скольких дней организация может продержаться без поступления денежных средств. Вычисляется по формуле:

где КО – средние краткосрочные обязательства

Практическая потребность в исследовании денежных потоков предприятия требует разработки системы показателей, которая отражала бы состояние, движение, эффективность использования денежных потоков организации. К таким показателям относятся:

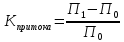

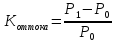

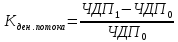

1) Показатели динамики денежных потоков:

- Коэффициент прироста денежного потока, который характеризует темп прироста денежного притока:

- Коэффициент прироста денежного оттока, характеризует темп наращивания оттока денежных средств:

- Коэффициент прироста чистого денежного потока:

2) Показатели сбалансированности денежных потоков:

- Коэффициент прилива денежного потока, характеризует темп наращивания чистого денежного потока:

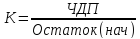

- Коэффициент оседания денежного потока, характеризует эффективность операций по поступлению и выбытию денежных средств, степень их обновления:

где П – поступление денежных средств.

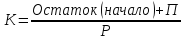

- Коэффициент достаточности денежных средств, характеризует достаточность поступлений денежных средств для осуществления операций, связанных с их выбытием:

- Коэффициент покрытия оттока денежных средств, характеризует покрытие оттока за счет их поступления и наличия на счетах организации:

Идеальным считается вариант, когда коэффициенты достаточности и покрытия равны 1 или превышают ее, что свидетельствует о том, что потребность в денежных средствах обеспечивается их поступлением и остатком на начало периода.

3) Показатели рентабельности, рассчитанные на основе чистого денежного потока. Эти показатели дают представление о возможности организации расплачиваться с кредиторами, заемщиками, акционерами денежными средствами в связи с использованием ЧДП: