Нелинейные зависимости в экономике

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом может быть линеаризовано уравнение …

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

Переменная х является нелинейной в уравнении …

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является …

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом не может быть линеаризовано уравнение …

-

1

2

3

4

Регрессионная

модель вида ![]() является

нелинейной относительно…

является

нелинейной относительно…

-

1

переменной

2

параметра

3

переменной

4

переменной

Нелинейным уравнением множественной регрессии является …

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

Степенной моделью не является регрессионная модель …

|

1 |

|

|

2 |

|

|

3 |

|

|

4 |

|

Для

регрессионной модели ![]() ,

где

,

где ![]() –

нелинейная функция,

–

нелинейная функция, ![]() –

рассчитанное по модели значение

переменной

–

рассчитанное по модели значение

переменной ![]() ,

получены значения дисперсий:

,

получены значения дисперсий: ![]() .

Не объяснена моделью часть дисперсии

переменной

.

Не объяснена моделью часть дисперсии

переменной ![]() ,

равная …

,

равная …

|

1 |

0,096 |

|

2 |

0,904 |

|

3 |

0,106 |

|

4 |

10,4 |

Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

|

1 |

|

степенной функции |

|

2 |

|

экспоненциальной функции |

|

3 |

|

параболы второй степени |

|

4 |

|

равносторонней гиперболы |

Парная, множественная регрессия. Интерпретация, проверка значимости.

Особенность эконометрики как прикладной науки заключается в ____ существующих взаимосвязей социально-экономических показателей и систем.

-

1

количественном измерении

2

качественном описании

3

формулировании теорий

4

схематическом описании

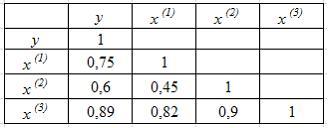

Для эконометрической

модели линейного уравнения множественной

регрессии вида

![]() построена

матрица парных коэффициентов линейной

корреляции (y – зависимая переменная;

х(1), х(2), х(3) – независимые переменные):

построена

матрица парных коэффициентов линейной

корреляции (y – зависимая переменная;

х(1), х(2), х(3) – независимые переменные):

Количество пар коллинеарных независимых переменных в данной модели равно …

-

1

2

2

3

3

4

4

8

В эконометрической

модели линейного уравнения множественной

регрессии

![]() величина

параметра а

характеризует среднее по совокупности

значение зависимой переменной, при

значениях ___, равных 0.

величина

параметра а

характеризует среднее по совокупности

значение зависимой переменной, при

значениях ___, равных 0.

-

1

xj

2

3

y

4

a

Для регрессионной

модели парной регрессии рассчитано

значение коэффициента детерминации

![]() .

Тогда долю остаточной дисперсии зависимой

переменной характеризует величина …

.

Тогда долю остаточной дисперсии зависимой

переменной характеризует величина …

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

Если параметр эконометрической модели является статистически значимым, то отвергается статистическая гипотеза о том, что его значение …

-

1

равно 0

2

отлично от 0

3

равно 1

4

равно коэффициенту парной корреляции

Проверку статистической значимости построенной эконометрической модели на основе F-критерия осуществляют с использованием …

-

1

статистических гипотез

2

стандартизованных переменных

3

системы нормальных уравнений

4

коллективных гипотез

Для оценки

параметров эконометрической модели

линейного уравнения регрессии вида

![]() используется метод наименьших квадратов

(МНК), при этом выдвигаются предпосылки

относительно величины …

используется метод наименьших квадратов

(МНК), при этом выдвигаются предпосылки

относительно величины …

-

1

2

3

4

Для регрессионной

модели парной регрессии рассчитано

значение коэффициента детерминации

![]() (см.

рис.).

(см.

рис.).

На остаточную дисперсию зависимой переменной приходится _____ общей дисперсии зависимой переменной.

-

1

16,9 %

2

83,1 %

3

0,831 %

4

0,169 %

Значение

коэффициента множественной корреляции

рассчитывается по формуле

![]() (

(![]() – коэффициент

множественной корреляции;

– коэффициент

множественной корреляции;

![]() –

коэффициент детерминации для уравнения

множественной регрессии). Тогда значение

коэффициента множественной корреляции

–

коэффициент детерминации для уравнения

множественной регрессии). Тогда значение

коэффициента множественной корреляции

![]() будет

находится в интервале …

будет

находится в интервале …

-

1

[0; 1]

2

[–1; 1]

3

[–1; 0]

4

[0;

]

]

Одной из предпосылок метода наименьших квадратов является то, что в остатках регрессионной модели автокорреляция должна …

|

1 |

|

отсутствовать |

|

2 |

|

быть равна 1 |

|

3 |

|

присутствовать |

|

4 |

|

стремиться

к

|

При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

|

1 |

|

матрицы парных коэффициентов линейной корреляции |

|

2 |

|

системы нормальных уравнений МНК |

|

3 |

|

показателей существенности параметров модели |

|

4 |

|

коэффициента множественной корреляции |

В эконометрической

модели линейного уравнения регрессии

![]() переменной(-ыми) является (-ются) …

переменной(-ыми) является (-ются) …

-

1

y, xj

2

a

3

bj

4

Ошибкой спецификации эконометрической модели уравнения регрессии является …

|

1 |

|

использование парной регрессии вместо множественной |

|

2 |

|

учет случайных факторов |

|

3 |

|

оценка параметров при помощи МНК |

|

4 |

|

расчет показателей качества модели |

ТЕОРИЯ: свойства оценок модели

Несмещенность: математическое ожидание остатков равно нулю.

Эффективность: оценки характеризуются наименьшей дисперсией.

Состоятельность: увеличение точности оценки с увеличением объема выборки.

При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами …

-

1

состоятельности, несмещенности и эффективности

2

несостоятельности, смещенности и эффективности

3

состоятельности, смещенности и эффективности

4

состоятельности, смещенности и неэффективности

Эконометрическая модель уравнения регрессии может включать одну или несколько независимых переменных. По данному классификационному признаку различают _______ регрессию.

-

1

простую и множественную

2

линейную и нелинейную

3

множественную и многофакторную

4

простую и парную

Одной из предпосылок метода наименьших квадратов является утверждение, что остатки регрессионной модели должны подчиняться _____ закону распределения.

-

1

нормальному

2

равномерному

3

экспоненциальному

4

геометрическому

Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков.

|

1 |

|

нулевой средней величине |

|

2 |

|

нормальном законе распределения |

|

3 |

|

случайном характере |

|

4 |

|

гомоскедастичности |

Для регрессионной

модели вида ![]() знак

при значении коэффициента парной

корреляции

знак

при значении коэффициента парной

корреляции ![]() ,

рассчитанного для этого уравнения,

совпадает со знаком при …

,

рассчитанного для этого уравнения,

совпадает со знаком при …

-

1

x

2

3

a

4

b

Для совокупности из n единиц наблюдений рассчитывают общую дисперсию на одну степень свободы, при этом величину дисперсии относят к значению …

-

1

n – 1

2

n + 1

3

n

4

n / 2

Для регрессионной модели зависимости потребления материала на единицу продукции от объема выпуска продукции построено нелинейное уравнение (см. рис.).

Значение индекса детерминации для данного уравнения составляет R2 =0,904. Следовательно

|

1 |

|

|

объемом выпуска продукции объяснено 90,4% дисперсии потребления материалов на единицу продукции |

|

2 |

|

|

потреблением материалов на единицу продукции объяснено 90,4% дисперсии объема выпуска продукции |

|

3 |

|

|

объемом выпуска продукции объяснено 9,6% дисперсии потребления материалов на единицу продукции |

|

4 |

|

|

потреблением материалов на единицу продукции объяснено 9,6% дисперсии объема выпуска продукции |

Для

эконометрической модели вида ![]() показателем тесноты связи между

переменными x и y является

парный коэффициент линейной …

показателем тесноты связи между

переменными x и y является

парный коэффициент линейной …

|

1 |

|

корреляции |

|

2 |

|

детерминации |

|

3 |

|

регрессии |

|

4 |

|

эластичности |

Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно …

|

|

1 |

0,9 |

|

|

2 |

0,19 |

|

|

3 |

0,81 |

|

|

4 |

0,95 |

Если известно уравнение множественной регрессии, построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

776,67

50

877,45

46

При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …(несколько ответов)

|

1 |

|

использовать фиктивную переменную – пол потребителя |

|

2 |

|

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола |

|

3 |

|

использовать фиктивную переменную – уровень дохода |

|

4 |

|

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом |

Известно,

что коэффициент автокорреляции остатков

первого порядка равен –0,3. Также даны

критические значения статистики Дарбина

– Уотсона для заданного количества

параметров при неизвестном и количестве

наблюдений ![]() ,

, ![]() .

По данным характеристикам можно сделать

вывод о том, что …

.

По данным характеристикам можно сделать

вывод о том, что …

|

1 |

автокорреляция остатков отсутствует |

|

2 |

статистика Дарбина – Уотсона попадает в зону неопределенности |

|

3 |

есть положительная автокорреляция остатков |

|

4 |

есть отрицательная автокорреляция остатков |