-

Признаются лица, уполномоченные

представлять указанную организацию

на основании закона или её учредительных

документов. -

Лица, выступающие в качестве его

представителей в соответствии с Гражданским

кодексом РФОрганизации

Физического лица

Уполномоченным

представителем налогоплательщика

признаются физическое и юридическое

лицо, уполномоченное налогоплательщиком

представлять его интересы в отношениях

с налоговыми органами и иными участниками

налоговых отношений

Уполномоченный

представитель налогоплательщика –

организации осуществляет

свои полномочия на основаниидоверенности,

выдаваемой в порядке установленном

ГК РФ Уполномоченный

представитель налогоплательщика –

физического лица осуществляет свои

полномочия на основаниинотариально

удостоверенной доверенности, выданной

в порядке установленном ГК РФ.

Налоговые органы

#G0требовать

от банков документы,

подтверждающие

исполнение платежных поручений

налогоплательщиков

и инкассовых поручений

(распоряжений) налоговых органов о

списании со счетов плательщиков сумм

налогов и пени, штрафов и перечисления

их в бюджетную систему РФ

#G0взыскивать

недоимки, пени

по налогам и сборам в порядке,

установленном НК РФ.

#G0вызывать

в качестве свидетелей

лиц, которым могут быть известны

какие-либо обстоятельства, имеющие

значение для проведения налогового

контроля; привлекать

специалистов и

экспертов.

П рава

налоговых органов (продолжение)

рава

налоговых органов (продолжение)

#G0приостанавливать

операции по счетам

налогоплательщиков в банках и

налагать арест на имущество

в порядке, предусмотренном Налоговым

Кодексом

#G0заявлять

ходатайства об

аннулировании или о

приостановлении

действия выданных

юридическим и физическим лицам лицензий

на право осуществления

определенных видов деятельности

#G0требовать

от плательщиков, их

представителей устранения

выявленных нарушений

законодательства о налогах и сборах и

контролировать

выполнение указанных

требований

руководствоваться

письменными разъяснениями Министерства

финансов РФ по вопросам применения

законодательства о налогах и сборах

сообщать

налогоплательщикам при их постановке

на учёт в налоговых органах сведения

о реквизитах соответствующих счетов

Федерального казначейства(об

изменении реквизитов счетов) и иные

сведения, необходимые для заполнения

поручений на перечисления налогов в

бюджетную систему РФ.

представлять

налогоплательщику по его запросу

справкио состоянии расчётов

указанного лица по налогам, сборам,

пеням и штрафам на основании данных

налогового органа –в течение 5 дней

со дня поступления запроса.

осуществлять

по заявлению плательщика совместную

сверкусумм уплаченных налогов,

сборов, штрафов, пеней.

по

заявлению плательщика выдавать копии

решенийпринятых налоговым органом

в отношении этого плательщика.

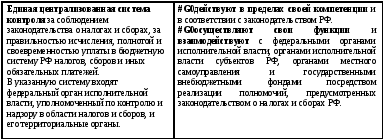

Полномочия

в области налогов и сборов (статьи

34,36)#G0Полномочия

в области

|

Финансовые органы |

Министерство Финансов РФ дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, утверждает формы расчетов налоговых деклараций, и порядок их заполнения. Финансовые органы дают письменные разъяснения в течение 2 месяцевсо дня поступления запроса (срок может быть продлён, но не более чем на 1 месяц). Финансовые органы субъектов РФ и муниципальных образований, уполномоченные в области финансов дают письменные разъяснения по вопросам применения законодательства субъектов РФ и нормативных правовых актов органов муниципального образования. |

|

Органы внутренних дел |

По запросу налоговых органов участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках. При выявлении обстоятельств, требующих совершения действий, отнесенных к полномочиям налоговых органов, обязаны в 10-дневный срокнаправить материалы для принятия решения в налоговый орган |

|

Таможенные органы |

Пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу РФ. |

|

Имущество |

#G0виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с #M12291 9027690Гражданским кодексом РФ #S |

|

Товар |

|

|

Работа |

#G0деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организаций и физ. лиц |

|

Услуга |

#G0деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности |

|

#G0Реализацией товаров, работ или услуг признается |

|

|

|

#G0Не признается реализацией товаров, работ или услуг |

|

|

|

|

|

|

|

|

|

#G0Рыночная цена |

#G0цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях |

|

#G0Рынок товаров (работ, услуг) |

#G0сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории РФ или за её пределами |

|

#G0Идентичные товары |

#G0товары, имеющие одинаковые характерные для них основные признаки #G0При определении идентичности товаров учитываются: их физические характеристики, качество, репутация на рынке, страна происхождения, производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться |

|

#G0Однородные товары |

#G0товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми #G0При определении однородности товаров учитываются: качество, наличие товарного знака, репутация на рынке, страна происхождения. |