н

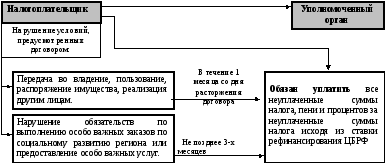

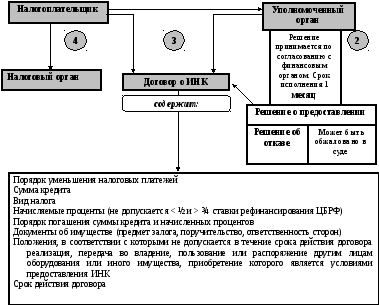

Налогоплательщик

Уполномоченный орган

о залоге (поручительстве)

Решение

принимают по согласованию с финансовым

органом, срок исполнения 1

месяц

Решение

о предоставлении

Содержит: сумму

задолженности. вид

налога. сроки

и порядок уплаты суммы задолженности

и начисляемых процентов. документы

о залоге, поручительстве. Вступает

в действие со

дня, установленного в

решении

Копия в срок 3

дня

Налоговый

орган

Решение

об отказе

может

быть может

быть обжаловано

в

суде

мотивированно

По

ходатайству заинтересованного лица

уполномоченный орган вправе принять

решение о временном (на период

рассмотрения заявления) приостановлении

уплатынедоимки заинтересованным

лицом. Копия представляется в налоговый

органв 5 дневный срок.

Прекращение

действия отсрочки, рассрочки

Извещение об отмене решения по отсрочке –

по почте заказным письмом, не позднее

Налогоплательщик

считается полученным

по истечении 6 дней

считается полученным

по истечении 6 дней

с даты отправления заказного письма

Неуплаченная

сумма задолженности определяется как

разница между суммой задолженности в

решении о предоставлении отсрочки плюс

проценты по данному решению за период

действия минус фактически уплаченная

сумма задолженности и процентов

Прекращение действия инвестиционного налогового кредита

д ействие

прекращено досрочно по соглашению

сторон

ействие

прекращено досрочно по соглашению

сторон

или

решению суда

или

решению суда

заявление; документы, подтверждающие

наличие оснований; документы

о залоге (поручительстве)

копия

договора,

срок -5 дней

7 дней

#G0сведения

о сумме задолженности по налогу размер

пеней, начисленных на момент направления

требования срок

уплаты налога, установленного

законодательством о налогах и сборах срок

исполнения требования меры

по взысканию налога и обеспечению

исполнения обязанности по уплате

налога, которые применяются в случае

неисполнения требования налогоплательщиком #G0подробные

данные об основаниях взимания налога ссылку

на положения закона о налогах, которые

устанавливают обязанность налогоплательщика

уплатить налог #G0Форма

требования утверждается

органом исполнительной власти,

уполномоченным по контролю и надзору

в области налогов и сборов

#G0Требование об уплате налога

#G0направленное

налогоплательщику письменное

извещение: о

неуплаченной

сумме налога об

обязанности уплатить

в установленный срок неуплаченную

сумму налога #G0налоговым

органом по месту

учета налогоплательщика #G0при

наличии у налогоплательщика

недоимки #G0независимо

от привлечения его к ответственности

за нарушение законодательства о налогах

и сборах по

результатам налоговой проверкив

10 дней с даты вступления в силу решения #G0руководителю

(представителю)

организации или

физическому лицу (представителю)

лично под расписку

или иным способом, подтверждающим факт

и дату получения этого требования #G0

по почте заказным

письмом #G0считается

полученным по истечении шести

дней с даты направления

заказного письма #G0не

позднее трех месяцев

после наступления срока уплаты налога

(статья

70)

!Требование

должно быть исполнено в течение10

календарных дней, с даты его получения

-

Залог имущества

Предмет залога

передается налоговому органу, обеспечивается сохранность

остается у залогодателя

Имущество

в соответствии с ГК РФ

Договор о залоге

В

случае неисполнения обязанности по

уплате налога залогодателем налоговый

орган исполняет обязанность за счет

стоимости заложенного имущества Совершение

сделок в отношении заложенного имущества,

в том числе в целях погашения задолженности

по налогам может осуществляться только

по согласованию с

залогодержателем

при неисполнении обязанности по уплате налога несут солидарную ответственность

договор о поручительстве

|

Уплачивается

|

|

|

Начисляется

в размере ___1___ % ЦБРФ. 300 |

|

|

Не начисляется |

на сумму недоимки:

|

|

Взыскивается принудительно |

сорганизаций,синдивидуальных предпринимателей- физических лиц– в судебном порядке. |

1

Требование

об уплате

налога