Диагностика ПС / Лекция 6

.pdfДИАГНОСТИКА ФУНКЦИИ «УПРАВЛЕНИЕ-ФИНАНСЫ»

План:

1. Цели и алгоритм диагностики функции «управление-финансы»

2. Анализ результатов и оценка состояния функции «управление-финансы»

3. Изучение финансовой политики

4. Оценка средств функции управлениефинансы». Анализ финансового окружения

5. Анализ текущей деятельности функции «управлениефинансы»

6. Выводы о качестве реализации функции «управлениефинансы»

1. Цели диагностики функции «управление-финансы»

Задачи функции «управление-финансы»

1. Управлять финансовыми ресурсами и средствами, необходимыми в ведении хозяйства и в деятельности, то есть:

а) ведение бухгалтерского учета (синтетического и аналитического);

б) контроль приема в кассу и выдачи из кассы денежных средств;

в) управление финансовыми потоками.

2. Предоставлять финансовую информацию принимающим решения и ответственным за оперативную деятельность.

3. Выполнять установленные законом налоговые обязанности пред-приятия.

Цели функции «управлениефинансы»

обладание точной и надежной бухгалтерской и финансовой информацией,

по-лучение необходимой финансовой помощи на лучших условиях,

со-кращение административных издержек на управление

соблюде-ние равновесия между рентабельностью и ликвидностью для обеспечения сба-лансированного роста предприятия.

Источники информации о функции «управление-финансы»

Источники |

|

Характер информации |

|

|

|

|

Внешнийанализ |

|

|

|

|

Банковская информация |

|

Тип кредита |

Распоряжения Центрального Банка |

|

Стоимость услуг |

|

|

Процент за кредит |

Экономическая и финансовая пресса |

|

Способы финансирования |

|

|

|

Специализированные издания |

|

Налоговое и финансовое регулирование |

Административные циркуляры |

|

|

|

Внутреннийанализ |

|

Посещение мест работы |

|

Офисное оборудование |

Картотека персонала |

|

Штатработников |

Внутренние распоряжения |

|

Финансирование и использование результатов |

Интервьюответственных работников |

|

|

|

|

|

Бюджеты |

|

Системы предвидения и контроля за |

Вопросник аудита |

|

управлением |

Статистическиепоказания |

|

Объем работы |

Общий и аналитический учет |

|

Административные и финансовые расходы |

|

|

|

Схема проведения

диагностики

функции

«управлениефинансы»

2. Анализ результатов и оценка состояния функции «управление-финансы»

Двумя основными категориями финансового управления являются

рента-бельность и ликвидность,

поэтому система показателей должна характеризо-вать доходы и расходы

(влияние на рентабельность) и финансовые потоки (влияние на ликвидность).

1.Показатели выхода:

а) денежный поток от операционной деятельности;

б) общий денежный поток за период;

2.Показатели стоимости:

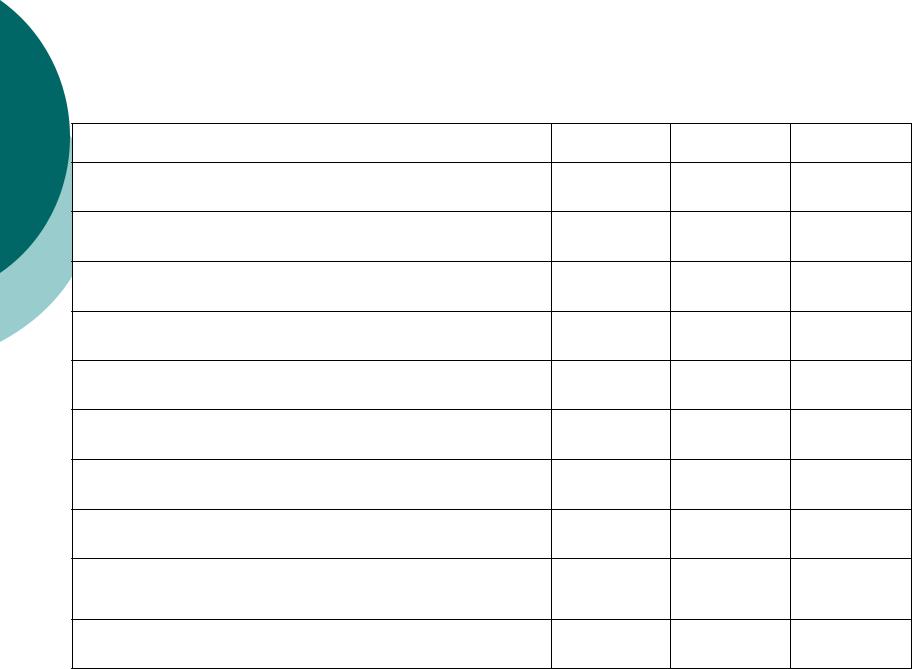

а) стоимость функции «управлениефинансы»,рассчитанная либо в рамках ФСУ, либо традиционным способом

Стоимость функции «управлениефинансы»

Статьи затрат |

Период 1 Период 2 Период 3 |

Зарплатаи расходы наперсонал

Внешние вознаграждения

Офисное оборудование

Телефон/почта и телекоммуникации

Информационные услуги

Транспорт/командировки

Разное

Итого по функции

Затраты нафункцию / товарооборот (за минусом косвенныхналогов)

Стоимость на 1 рубль вырчки

3.Показатели выполнения:

а) количество сотрудников компании, участвующих в выполнении функции;

б) общее количество человеко-часов, затраченных на выполнение функции «управление-финансы»;

в) коэффициент дублирования функций, определяемый отношением количества дублируемых подфункций (операций) в рамках функции «управление-финансы» к общему количеству операций в рамках рассматриваемой функции;

г) коэффициент автоматизации функций равный отношению количества подфункций (операций), при выполнении которых используются автоматизирован-ные системы управления, и общего количества подфункций (операций) в рам-ках рассматриваемого процесса;