Лизинг 2 Макет

.pdfГлава 1. Основы лизинговой деятельности |

23 |

Б. Получение финансовых ресурсов за счет кредита. Предприятие получает 11 800 000 руб. за счет кредита, выпла<

чивает за 2,5 года на погашение кредита 17 464 000 руб.

Таким образом, идентифицировав прямые и косвенные денеж< ные потоки у заемщика, можно сделать вывод о том, что совокуп< ные денежные затраты при кредите составляют 13 852 974 руб., и они больше, чем совокупные затраты при возвратном лизинге (13 038 560 руб.). Экономия средств за счет возвратного лизинга по сравнению с кредитованием в банке составляет 814 414 руб.

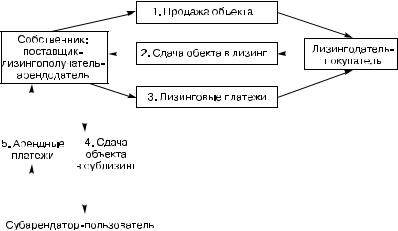

Лизинг поставщику — это возвратный лизинг с той разницей, что поставщик объекта хотя и выступает в роли продавца и ли< зингополучателя одновременно, но не является пользователем. Последним же выступает третье лицо, получившее объект в суб< лизинг (рис. 5).

Элементы сублизинга прослеживаются при лизинге постав< щику. При определении сублизинга необходимо отметить основ< ную его особенность: лизингополучатель по договору лизинга передает конечному пользователю объект, ранее полученный от лизингодателя.

Таким образом, сублизинг — вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок, в соответствии с условиями договора сублизинга, имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к про< давцу переходит к лизингополучателю по договору сублизинга.

При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

При лизинге недвижимости лизингодатель приобретает или строит по поручению будущего лизингополучателя недвижи< мость и передает ему для использования в коммерческих целях. В качестве объекта лизинга здесь могут выступать производ< ственные здания и сооружения, торговые, складские, офисные и прочие помещения.

24 |

|

|

Раздел 1. Правовая сущность и экономические основы лизинга |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5. Схема лизинга поставщику

Лизинг движимого имущества предполагает в качестве объек< тов лизинга станки и оборудование, транспортные средства, ком< пьютеры и т. д.

Оперативный (операционный) лизинг — вид лизинга, при ко< тором объект передается лизингополучателю на срок, значитель< но меньший нормативного срока службы объекта. По окончании срока лизингового договора лизингополучатель может продлить его, возвратить объект лизинга лизингодателю или же приобрес< ти его у лизингодателя. Таким образом, лизингодатель, приобре< тая объект по заявке будущего лизингополучателя, несет опреде< ленный риск, связанный с дальнейшим использованием объекта в случае его возврата. Лизингодателю не гарантирован возврат инвестированных средств.

Выделение оперативного лизинга в отдельный вид лизинга в условиях России оценивается неоднозначно. В гражданском за< конодательстве нет определения оперативного лизинга. В по< следней редакции Федерального закона «О финансовой аренде (лизинге)» от 29 января 2002 г. оперативный лизинг исключен как вид лизинга. Оперативный лизинг имеет большее сходство с простыми арендными отношениями, и регулируется общими

Глава 1. Основы лизинговой деятельности |

25 |

нормами ГК РФ об аренде, не относящимися к финансовой аренде (лизингу).

Револьверный лизинг — вид лизинга, при котором лизин< гополучателю предоставляется право по истечении определен< ного срока обменять имущество, полученное по лизингу, на другое, которое в соответствии с технологическими особен< ностями процесса производства последовательно необходимо ему.

Возобновляемый лизинг предполагает периодическую заме< ну имущества по заявке лизингополучателя новыми, более со< вершенными образцами того же рода.

Финансовый лизинг — наиболее распространенный вид ли< зинга, предусматривающий сдачу в лизинг имущества на дли< тельный срок, сопоставимый со сроком его амортизации.

К отличительным особенностям финансового лизинга можно отнести следующие:

!право выбора имущества и его продавца, как правило, при< надлежит лизингополучателю;

!имущество приобретается с уведомлением продавца о цели его приобретения;

!риск случайной гибели, порчи, утраты лизингового имуще< ства переходит к лизингополучателю после подписания акта (протокола) приемки<передачи;

!претензии по качеству, комплектности и т. д. в гарантийный срок лизингополучатель направляет непосредственно про< давцу имущества;

!сервисное обслуживание и страхование объекта лизинга вхо< дят, как правило, в обязанности лизингополучателя, если иное не предусмотрено договором лизинга;

!продолжительность лизингового договора близка к нор< мативному сроку службы и окупаемости объекта лизин< га;

!учет объекта лизинга осуществляется на балансе лизинго< дателя или на забалансовом счете 001 лизингополучателя по соглашению сторон.

26 |

Раздел 1. Правовая сущность и экономические основы лизинга |

ЛевереджFлизинг — вид финансового лизинга, особенность ко< торого состоит в объединении нескольких кредитных организа< ций для финансирования крупных лизинговых проектов. Как правило, лизингодателем привлекается долгосрочный займ у одного или нескольких кредиторов в размере 70–80% от стоимо< сти объекта лизинга.

При данном виде лизинга лизингодатель может и не нести полной ответственности за возврат ссуды, и лизингополучатель

втаком случае погашает ссуду (или часть ссуды) напрямую кре< диторам. Данный вид лизинга может встречаться под названия< ми: раздельный лизинг, кредитный лизинг.

Групповой лизинг предполагает объединение группы участ< ников (акционеров) в корпорацию для инвестирования средств

влизинговые сделки. При этом они выбирают или назначают доверенное лицо — лизингодателя, который в дальнейшем со< вершает необходимые операции по лизинговым отношениям. Объем финансирования, в отличие от левередж<лизинга, может достигать и 100% от стоимости объекта лизинга.

Чистый лизинг — вид лизинга, при котором в обязанность ли< зингодателя не входит предоставление каких<либо услуг, т. е. все расходы по эксплуатации, ремонту, страхованию и т. д. несет ли< зингополучатель, и они не включаются в лизинговые платежи. Иногда чистый лизинг называют нетто<лизингом.

Лизинг в пакете — это вид лизинга, предусматривающий ком< плексную систему технического обслуживания, ремонта, стра< хования и т. д., предлагаемую лизингодателем. Лизингодателем предоставляется широкий спектр услуг с возможным участием производителя имущества.

Соответственно, если лизингодателем предлагается не полный спектр возможных услуг, а лишь определенный частичный их набор, то выделяют отдельный вид лизинга — лизинг с частичF ным набором услуг. Данный вид лизинга может встречаться под названием: «мокрый лизинг».

Генеральный лизинг позволяет заключить соглашение по пре< доставлению лизинговой линии, по которой лизингополучатель может получать необходимое имущество без заключения каж<

Глава 1. Основы лизинговой деятельности |

27 |

дый раз нового договора. Данный вид лизинга возможен, конеч< но же, при проверенных, постоянных партнерских отношениях между лизингодателем и лизингополучателем.

Внутренний лизинг подразумевает лизинговые сделки между резидентами одной страны.

Если хотя бы одна из сторон представляет иностранное госу< дарство, то речь уже идет о внешнем лизинге. Выделяется пря< мой международный лизинг (сделка совершается между пред< ставителями 2<х разных стран) и транзитный международный лизинг (участники лизинговых отношений представляют 3 и более разных государства).

Лизинг с полной амортизацией характеризуется совпадени< ем продолжительности лизинговой сделки с нормативным сро< ком амортизации объекта.

Лизинг с неполной амортизацией не предполагает полную амортизацию объекта лизинга по истечении срока действия до< говора лизинга.

Денежный лизинг имеет место, когда все лизинговые плате< жи производятся в денежной форме.

Компенсационный лизинг предусматривает выплату лизин< говых платежей в форме готовой продукции, произведенной на лизинговом оборудовании, или оказании встречных услуг.

Комбинированный лизинг позволяет совмещать элементы де< нежного и компенсационного лизинга, т. е. оплата обязательств лизингополучателем может осуществляться частично в денеж< ной форме и в форме товаров и встречных услуг.

Фиктивный лизинг носит спекулятивный характер и рассчи< тан на использование налоговых и прочих льгот, действующих в стране, при этом по своей экономической сущности он не явля< ется лизинговой сделкой, а, скорее всего, представляет собой сделку купли<продажи имущества в рассрочку.

Действительный лизинг в правовом отношении соответству< ет действующему законодательству и экономическому содержа< нию лизинговой операции.

Проблема определения действительного соответствия сделки лизингу существует во многих странах. В условиях Российской

28 |

Раздел 1. Правовая сущность и экономические основы лизинга |

Федерации не определены достаточно четко принципы отличия лизинговых сделок от замаскированных фиктивных операций, и, тем не менее, можно выделить следующие критерии опреде< ления действительного лизинга:

!в договоре лизинга должно быть зафиксировано инвести< рование средств в объект лизинга;

!юридическим собственником в течение сделки остается ли< зингодатель, а экономическим — лизингополучатель;

!имеет место передача объекта лизинга лизингополучателю;

!объект лизинга используется только для предприниматель< ских целей;

!нормальный среднерыночный уровень прибыли лизингода< теля;

!стоимость дополнительных услуг лизингополучателю вклю< чается в лизинговые платежи;

!лизингополучатель может выкупить имущество по оконча< нии срока действия договора лизинга;

!имеет место наличие 2<х договоров: договора лизинга и до< говора купли<продажи.

1.4. Основные этапы заключения лизинговых сделок

Лизинговая деятельность отличается сложной организацией. Это обусловлено большим числом участников, спецификой вы< полняемых ими функций, особенностями финансовых процес< сов, осуществляемых при лизинговой сделке.

Одним из основных условий высокой эффективности лизин< говой деятельности является надежное правовое обеспечение. Лизинг в России прошел несколько этапов становления эконо< мической формы и его правовой среды, начиная с конца 80<х — начала 90<х гг. прошлого столетия.

На сегодняшний день основными законодательными и норма< тивными актами, регламентирующими лизинговую деятельность, являются:

! Гражданский кодекс РФ (ч. II);

Глава 1. Основы лизинговой деятельности |

29 |

!Федеральный закон от 29 октября 1998 г. № 164<ФЗ «О фи< нансовой аренде (лизинге)» (с изменениями от 29 января 2002 г.);

!Конвенция УНИДРУА о международном финансовом ли< зинге (УНИДРУА — Международный институт унифика< ции частного права).

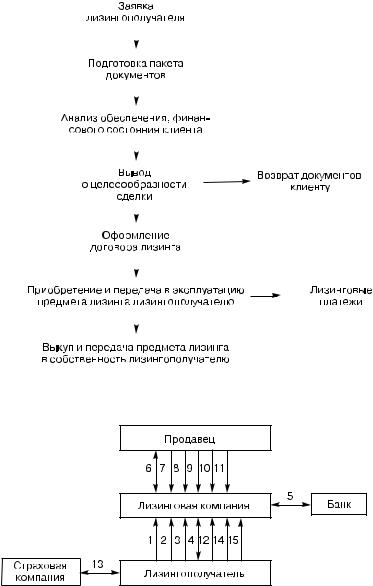

В основе заключения лизинговой сделки лежат 3 этапа:

1.Подготовка и обоснование.

2.Юридическое оформление.

3.Исполнение.

Общая схема лизинговой операции продемонстрирована на рис. 6.

Первый этап предполагает осуществление подготовительной работы, выражающейся в изучении рынка лизинговых услуг, условий и особенностей сделки, определении экономической эффективности лизингового проекта.

Данный этап лизинговой сделки предполагает оформление следующих документов:

!заявки лизингополучателя на покупку имущества;

!заключения о платежеспособности лизингополучателя;

!заявки<наряда, направляемой лизингодателем продавцу иму< щества;

!заявки на получение кредита, направляемой лизингодате< лем банку;

!кредитного договора, заключаемого лизингодателем с банком о предоставлении ссуды для проведения лизинговой сделки.

На втором этапе заключаются договоры лизинга, купли<про< дажи, на техническое обслуживание, страхования, на предостав< ление дополнительных услуг, осуществляются регистрационные и приемопередаточные процедуры.

Третий этап предполагает эксплуатацию лизингодателем иму< щества.

Общая схема документооборота лизинговой операции (объ< ект — транспортное средство) представлена на рис. 7.

30 |

|

|

Раздел 1. Правовая сущность и экономические основы лизинга |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6. Процесс лизинговой операции

Рис. 7. Схема документооборота при лизинговой операции

Глава 1. Основы лизинговой деятельности |

31 |

Перечень документов:

1.Заявка лизингополучателя по установленной форме.

2.Анкета лизингополучателя по установленной форме.

3.Комплект документов лизингополучателя:

!копии учредительных документов, нотариально заверен< ные, свидетельство о постановке на налоговый учет из ГНИ, протоколы о назначении генерального директора и главно< го бухгалтера;

!копии форм № 1, № 2 бухгалтерской отчетности предпри< ятия за последние 2–3 отчетных периода, формы № 4, № 5 годового отчета за последний финансовый год с отметка< ми ГНИ;

!расшифровка структуры дебиторской и кредиторской за< долженности, краткосрочных и долгосрочных финансо< вых вложений;

!справка о стоимости имущества и сумме обязательств, учи< тываемых на забалансовых счетах организации; справка о выданных поручительствах с приложением копий догово< ров по состоянию на дату запроса;

!справки по оборотам из обслуживающих банков за пос< ледние 3 мес.;

!справки, подтверждающие наличие кредитов (с приложе< нием копий кредитных договоров (договоров займа)) по состоянию на текущую дату;

!копия банковской карточки с образцами подписей, заве< ренная печатью банка;

!перечень имущества (включая денежные средства и про< чие активы) за подписью руководителя и главного бух< галтера, с печатью предприятия;

!свидетельство на право собственности или договор арен< ды, подтверждающие право пользования производствен< ными помещениями, где предполагается разместить пред< мет лизинга (при лизинге автотранспортного средства — документ, подтверждающий место стоянки (копия догово< ра аренды, гарантийное письмо о стоянке от лизингополу< чателя));

32Раздел 1. Правовая сущность и экономические основы лизинга

!наиболее крупные договоры о реализации работ или ус< луг в случае наличия;

!дополнительные документы, которые могут иметь отно< шение к проекту.

4.Договор лизинга.

5.Кредитный договор.

6.Договор купли<продажи.

7.Счет на оплату предмета лизинга.

8.Счет<фактура.

9.Товарно<транспортная накладная.

10.Справка<счет на техническое средство.

11.Паспорт технического средства.

12.Свидетельство о регистрации технического средства.

13.Договор страхования (страховой полис).

14.Копия договора страхования (страхового полиса).

15.Копия платежного поручения об уплате страхового взноса.

1.5. Договор, как правовая форма лизинговой сделки

Основным финансово<правовым документом, определяющим порядок и условия осуществления лизинговой сделки, является договор лизинга.

Всоответствии с Законом «О финансовой аренде (лизинге)» договор лизинга — это договор, в соответствии с которым ли< зингодатель обязуется приобрести в собственность указанное ли< зингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во вре< менное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имуще< ства осуществляется лизингодателем.

Взависимости от условий договор лизинга может включать различные разделы. Однако для договора лизинга наиболее су< щественными являются следующие:

1)стороны договора: лизингодатель, лизингополучатель; 2)предмет договора (объект лизинга, его наименование, коли<

чественные и качественные характеристики);