Лизинг 2 Макет

.pdfГлава 3. Финансирование лизинговой деятельности |

73 |

бованиям Банка России. В связи с этим создание новых дочер< них лизинговых компаний дает возможность для дополнитель< ного банковского кредитования.

Для финансирования лизинговой деятельности организаций необходимо осуществить выбор источника финансирования на основе рассмотренных вариантов с учетом факторов, влияющих на такой выбор.

3.5.Выбор стратегии финансирования лизинговой

деятельности

Лизинговые компании должны иметь возможность использо< вать разнообразные источники финансирования и соответству< ющую им стратегию. Определяющим фактором выбора страте< гии финансирования лизинговой деятельности является размер самой лизинговой компании (табл. 9).

На начальном этапе лизинговой деятельности лизинговым ком< паниям доступны далеко не все перечисленные источники финан< сирования. После создания уставного фонда (иногда вклады вно< сятся имуществом, передаваемым потом в лизинг) и проведения первых сделок, лизингодатель может рассматривать следующие возможности дальнейшего финансирования лизинговой деятель< ности.

!Краткосрочные и среднесрочные кредиты банков, продлева< емые в рамках кредитных линий. Недавно учрежденная, са< мостоятельная в отношении банка<кредитора, лизинговая компания едва ли может рассчитывать на получение долго< срочных банковских кредитов в ближайшей перспективе.

!Краткосрочные и среднесрочные небанковские денежные кре< диты. То есть кредиты частных лиц и организаций, получае< мые под организацию и проведение конкретных лизинговых сделок.

!Авансы и иные формы предоплаты со стороны лизингополу< чателей в рамках конкретных сделок. Данное частичное фи< нансирование конкретных лизинговых сделок в значительной степени снижает риски их недостаточного финансирования.

74 |

Раздел 1. Правовая сущность и экономические основы лизинга |

|||

Таблица 9. Стратегии финансирования лизинговой деятельности |

||||

|

|

|

|

|

Варианты финансирования лизинговой |

Размер лизинговой компании |

|||

|

деятельности |

Малая |

Средняя |

Крупная |

Краткосрочные и среднесрочные кредиты |

+ |

+ |

+ |

|

банков |

|

|

|

|

Краткосрочные и среднесрочные небанковские |

+ |

+ |

+ |

|

денежные кредиты |

|

|

|

|

Авансы и иные формы предоплаты со стороны |

+ |

+ |

+ |

|

лизингополучателей |

|

|

|

|

Продажа дебиторской задолженности по |

+ |

+ |

+ |

|

единичным лизинговым сделкам |

|

|

|

|

Дополнительные вклады в уставный фонд |

+ |

+ |

+ |

|

отдельными юридическими и физическими |

|

|

|

|

лицами |

|

|

|

|

Коммерческие кредиты поставщиков |

+ |

+ |

+ |

|

предметов лизинга |

|

|

|

|

Долгосрочные кредиты банков под конкретные |

|

+ |

+ |

|

лизинговые сделки и среднесрочные кредиты |

|

|

|

|

Коммерческие кредиты поставщиков предме- |

|

+ |

+ |

|

тов лизинга в рамках среднесрочных и долго- |

|

|

|

|

срочных программ по реализации продукции |

|

|

|

|

поставщиков |

|

|

|

|

Среднесрочные небанковские денежные |

|

+ |

+ |

|

кредиты |

|

|

|

|

Организация программ эмиссии векселей |

|

+ |

+ |

|

Секьюритизация лизинговых активов |

|

|

+ |

|

Увеличение уставного капитала организации |

|

|

+ |

|

Создание новых компаний для лизинговой |

|

|

+ |

|

деятельности |

|

|

|

|

!Продажа дебиторской задолженности по единичным лизин< говым сделкам посредством заключения договоров факто< ринга. Небольшая по размерам, недавно работающая, ли< зинговая компания не имеет всесторонних возможностей оказания давления на своих дебиторов (когда это становит< ся необходимым), и в этом смысле сделки факторинга по< могут завершить проблемные кредиты.

!Дополнительные вклады в уставный фонд отдельными юри< дическими и физическими лицами. Хотя это и трудоемкий, и небыстрый процесс, это может стать вынужденной необхо< димостью для выживания организации.

Глава 3. Финансирование лизинговой деятельности |

75 |

!Коммерческие кредиты поставщиков предметов лизинга, возможно, с вексельным оформлением, с таким расчетом, чтобы в перспективе имелась возможность организации век< сельных программ.

Лизинговый бизнес не считается столь же быстрым в смысле возврата вложенных средств как, например, торговля. Поэтому малым по размеру уставного капитала арендодателям, начинаю< щим специализироваться на этом виде инвестиционной деятель< ности, придется комбинировать указанные источники финанси< рования инвестиций, чтобы получить необходимую динамику развития своего бизнеса.

Средние по размеру и срокам существования лизинговые ком< пании имеют более широкие возможности финансирования ли< зинговой деятельности, так как прошли первый этап становле< ния бизнеса и имеют начальную кредитную историю. Поэтому помимо сказанного в отношении финансирования на начальной стадии имеются дополнительные возможности.

!Долгосрочные кредиты банков под конкретные лизинговые сделки и среднесрочные кредиты, продлеваемые в рамках кредитных линий. Независимая лизинговая компания, име< ющая положительную кредитную историю сроком 1–2 года,

впринципе, может рассчитывать на получение кредитов на такой же срок.

!Коммерческие кредиты поставщиков предметов лизинга, по< лучаемые в рамках среднесрочных и долгосрочных программ по реализации продукции таких поставщиков. Опыт, накоп< ленный в результате единичных коммерческих кредитов по< ставщиков, может создать основу для оформления более дол< госрочных отношений и на более лояльных условиях.

!Среднесрочные небанковские денежные кредиты, оформля< емые с таким расчетом, что кредиторы в последующем могут пополнить своими средствами уставный фонд организации. Именно на этом этапе становится возможной оценка целесо< образности дополнительного акционирования организации

вбудущем.

76Раздел 1. Правовая сущность и экономические основы лизинга

!Организация программ эмиссии векселей — в том случае, если фондовый рынок дает такую возможность, и специа< лизация организации позволяет эмитировать ценные бума< ги, которые с тем или иным успехом будут обращаться на фондовом рынке.

Лизинговый бизнес у коммерческой организации можно счи< тать состоявшимся по прошествии 2–3<х лет — к моменту завер< шения первых сделок. Дальнейшее развитие успешно начатого лизингового бизнеса в смысле финансирования может увязы< ваться с выходом организации на рынок долговых ценных бумаг и увеличением собственного капитала путем акционирования. При этом, вклады отдельных юридических и физических лиц в уставный фонд организации становятся менее существенными.

Давно существующие крупные лизинговые компании с рыноч< ной направленностью могут финансировать конкретные инвести< ционные проекты, используя все указанные источники. Однако для такой организации появляется новая важная возможность финансировать деятельность в целом, а не отдельные сделки. В данном случае рассматриваются эмиссии акций и долговых цен< ных бумаг, а также разделение всего бизнеса по определенным принципам.

!Секьюритизация лизинговых активов, проводимая через эмиссию облигаций. Хотя масштабная эмиссия облигаций и сопряжена с выполнением большого количества законо< дательно определенных процедур, она становится эконо< мически более целесообразной потому, что стоимость фи< нансирования ниже.

!Увеличение уставного капитала организации — важное рас< смотрение возможности ее роста в отдаленном будущем. Масштабное акционирование становится реальным при сильном положении организации в одном или нескольких сегментах рынка.

!Создание новых компаний для лизинговой деятельности. Для эффективности экономического управления организа< цией в целом часто создаются подразделения, например, по

Глава 3. Финансирование лизинговой деятельности |

77 |

географическому признаку или исходя из отрасли, в кото< рой проводятся лизинговые операции.

Таким образом, крупные лизинговые компании потенциаль< но имеют более надежную стратегию финансирования, чем мень< шие по размерам.

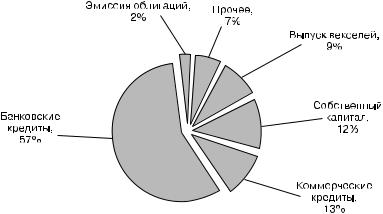

Наиболее характерные способы финансирования российских лизинговых компаний по данным рейтингового агентства «Экс< перт РА» на конец 2004 г. представлены на рис. 9.

Рис. 9. Доля различных способов финансирования лизинговых сделок

Глава 4 РИСКИ В ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

4.1.Риски в лизинговой деятельности и способы их минимизации

Согласно Федеральному закону «О финансовой аренде (ли< зинге)», ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной полом< кой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски, с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не пре< дусмотрено договором лизинга.

Риск невыполнения продавцом обязанностей по договору куп< ли<продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором лизинга.

Риск несоответствия предмета лизинга целям использования этого предмета по договору лизинга и связанные с этим убытки несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором лизинга.

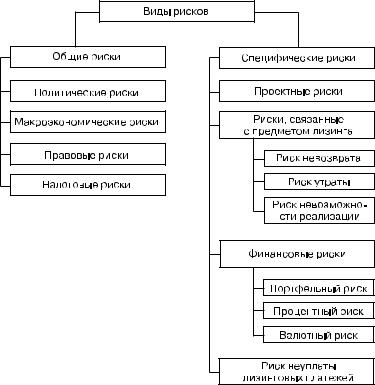

Все риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, можно разделить на две большие группы:

!общие — риски, с которыми сталкиваются все предприятия;

!специфические — риски, связанные только с лизинговой де< ятельностью.

Под общие подпадают следующие категории рисков: полити< ческие, макроэкономические, юридические и налоговые.

Глава 4. Риски в лизинговой деятельности |

79 |

К специфическим рискам лизинговой деятельности можно от< нести проектные риски, а также риски, связанные с предметом лизинга, финансовые и риск неуплаты лизинговых платежей.

Проектные риски связаны с состоятельностью лизингового проекта с финансовой точки зрения и с точки зрения сбытовой стратегии лизингополучателя.

Для снижения данного вида риска лизингодателю необходи< мо проводить тщательный анализ эффективности инвестицион< ного проекта либо бизнес<плана лизингополучателя, его буду< щих денежных потоков, договоров на реализацию продукции, ценовую стратегию и т. д.

Рис. 10. Классификация рисков в лизинговой деятельности

80 |

Раздел 1. Правовая сущность и экономические основы лизинга |

Риск невозврата лизингового имущества присутствует во всех лизинговых сделках. Несмотря на то, что лизинговое имущество является собственностью лизингодателя, в соответствии с дей< ствующим законодательством оно не подлежит безусловному изъятию. Данный вид риска может быть уменьшен путем каче< ственного анализа добросовестности лизингополучателя посред< ством тщательной проработки юридической стороны лизинго< вой сделки и разработки эффективной схемы обеспечения.

Риск утраты предмета лизинга можно эффективно снизить пу< тем заключения договора страхования лизингового имущества.

Риск невозможности реализации на вторичном рынке можно минимизировать благодаря заключению договоров между лизин< годателем и поставщиком об обратном выкупе или повторной реализации имущества. В большей степени данному риску под< вержены сделки с оборудованием, не подлежащим демонтажу, или с уникальным производственным оборудованием.

К финансовым рискам относятся:

1)портфельный риск —риск неадекватного распределения порт< феля лизинговых договоров между лизингополучателями; 2)процентный риск — возникает из соотношения процентов по банковскому кредиту, взятому для финансирования ли<

зинговой сделки, и процентов по договору лизинга; 3)валютный риск — риск вероятности изменения реальной сто<

имости суммы лизинговых платежей по договору лизинга за определенный период времени.

Минимизировать портфельный риск можно путем реализации продуманной стратегии формирования портфеля лизинговых про< ектов. Выделяется несколько подходов при создании данного пор< тфеля: отраслевой, подход «по типу имущества», территориаль< ный, подходы по типу предприятий и по объему финансирования. Портфельный риск меньше у универсальных компаний, занима< ющихся лизинговой деятельностью в разных отраслях промыш< ленности, в различных регионах и с разными видами имущества.

Снижение процентного риска возможно, если в договоре ли< зинга сделать оговорку на возможность пересмотра размера ли< зинговых платежей в случае изменения банковской процентной

Глава 4. Риски в лизинговой деятельности |

81 |

ставки. При этом надо помнить, что изменение размера лизинго< вых платежей возможно не чаще 1<го раза в 3 мес.

Одним из способов минимизации валютного риска является обеспечение соответствия валюты кредитования и валюты, к которой привязываются при расчете лизинговых платежей.

Риск неуплаты лизинговых платежей — самый серьезный риск, с которым сталкивается лизинговая компания в процессе своей деятельности. Наиболее эффективным способом уменьшения данного вида риска является его страхование. Необходимо из< начально уделять должное внимание комплексному анализу кре< дитоспособности лизингополучателя.

Одним из самых эффективных способов снижения рисков, свя< занных с лизинговой деятельностью, является дополнительное обеспечение лизинговых сделок. Объект лизинга является основ< ным обеспечением лизинговой сделки, но не единственным. В качестве дополнительных способов обеспечения сделки можно рассматривать аванс лизингополучателя, поручительства юриди< ческих и физических лиц, гарантию обратного выкупа со стороны поставщика, залог имущества. Соотношение способов обеспече< ния лизинговых сделок, применяемых на практике в России по состоянию на 2004 г., представлено в табл. 10.

4.2. Страхование в лизинговых операциях

Одним из самых эффективных способов минимизации рисков, связанных с лизинговой деятельностью, является страхование.

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки иму< щества продавцом и до момента окончания срока действия дого< вора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга.

Страхование предпринимательских (финансовых) рисков осу< ществляется по соглашению сторон договора лизинга и не явля< ется обязательным.

82 |

Раздел 1. Правовая сущность и экономические основы лизинга |

|

|

Таблица 10. Способы обеспечения лизинговых сделок |

|

|

|

|

|

Вид обеспечения |

Доля от общего количества сделок |

Аванс лизингополучателя |

54% |

|

Поручительство юридических лиц |

11% |

|

Гарантия обратного выкупа |

10% |

|

Поручительство физических лиц |

7% |

|

Залог |

|

6% |

Без обеспечения |

6% |

|

Страхование непогашения платежей |

1% |

|

Прочее обеспечение |

5% |

|

Лизингополучатель в случаях, определенных законодатель< ством Российской Федерации, должен застраховать свою ответ< ственность за выполнение обязательств, возникающих вслед< ствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом.

Лизингополучатель вправе застраховать риск своей ответствен< ности за нарушение договора лизинга в пользу лизингодателя.

По договору имущественного страхования одна сторона (стра< ховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страховогослучая)возместитьдругойстороне(страхователю)или иному лицу, в пользу которого заключен договор (выгодоприобре< тателю), причиненные вследствие этого события убытки в застра< хованном имуществе либо убытки в связи с иными имуществен< нымиинтересамистрахователя(выплатитьстраховоевозмещение)

впределах определенной договором суммы (страховой суммы). На практике на рынке лизинговых услуг наиболее часто встре<

чается имущественное страхование объектов лизинга. Согласно статистике, доля сделок с застрахованными имущественными рисками составляет более 90% от общего числа лизинговых сде< лок. Страхование же финансовых рисков лизингодателя — не более 2% от общего числа лизинговых сделок.

В имущественном страховании страхователем может высту< пать как лизингодатель, так и лизингополучатель, но выгодо< приобретателем по риску хищения, полной гибели предмета ли< зинга, как правило, выступает лизингодатель.