Лизинг 2 Макет

.pdfГлава 5 МЕЖДУНАРОДНЫЙ ОПЫТ И ПЕРСПЕКТИВЫ

РАЗВИТИЯ ЛИЗИНГОВЫХ ОТНОШЕНИЙ В РФ

5.1. Международный опыт лизинговых операций

Лизинговые законодательства большинства стран резко отли< чаются друг от друга. Мало того, далеко не во всех странах, где практикуются лизинговые операции, принято специальное зако< нодательство. Отсутствие единообразия в лизинговом законода< тельстве сочетается с существенными различиями в действующих в разных странах стандартах и правилах финансового учета.

По уровню правового обеспечения лизинговых отношений можно выделить 3 основные группы стран — страны:

!имеющие специальные законы, регулирующие лизинговые отношения (Франция, Бельгия, Италия);

!имеющие специальные законодательные акты (Великобри< тания, Австралия);

!не имеющие специальных законов и подзаконных актов (США, Германия).

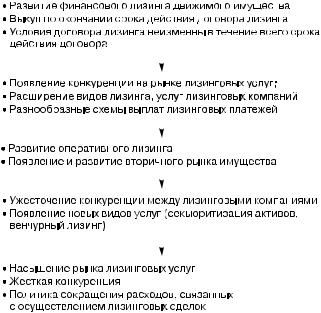

Несмотря на различия в правовых системах, становление ли< зинговой индустрии в любой стране проходит четкие стадии раз< вития, продемонстрированные на рис. 11. Лизинговая отрасль в России находится уже в состоянии второй стадии.

Касаясь объемов лизинговых операций в мировом масштабе, необходимо отметить высокую концентрацию объемов среди нескольких стран<лидеров. Так, основной объем лизинговых опе< раций сосредоточен в 6<ти странах: США, Японии, Великобри< тании, Италии, Германии, Франции, на долю которых приходит< ся около 80% лизинговых операций в мире.

84 |

Раздел 1. Правовая сущность и экономические основы лизинга |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 11. Основные этапы развития лизинговой индустрии

Следует также отметить, что рынки лизинговых услуг большин< ства стран контролируются банками (непосредственным участием илипосредствомдочернейлизинговойкомпании).Так,в14<тистра< нах из 23<х доля банковского сектора рынка лизинговых услуг превышает 60%.

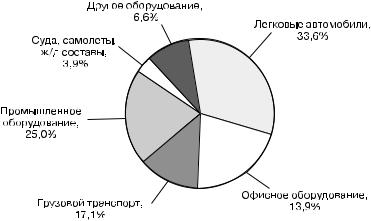

Структура операций по лизингу имущества представлена на рис. 12. Наибольший удельный вес приходится на лизинг легко< вого автотранспорта. Сделки с легковым автотранспортом име< ют постоянную нишу на рынке лизинговых услуг, колеблясь в диапазоне 33–35%. Более 50% всех сделок приходится на авто< транспорт в целом (грузовой и легковой).

Оптимальным для заключения лизинговых контрактов соглас< но практике стран<лидеров является срок 2–5 лет. На такой пе< риод заключается на сегодняшний день более 70% всех сделок.

Анализ мирового опыта показывает, что в последние годы ли< зинговые операции стали неотъемлемой частью экономики во

Глава 5. Международный опыт и перспективы развития лизинговых … |

85 |

Рис. 12. Распределение объектов лизинга по отраслям

многих странах. В настоящее время 20–25% инвестиций в раз< витых странах приходится на лизинговые операции. Безуслов< ным лидером на мировом рынке лизинга являются США. На их долю приходится около 52% от общего объема лизинга в мире, 25–30% инвестиций в оборудование осуществляется в форме лизинга, а годовой оборот лизингового рынка в 2003 г. составил $208 млрд. Одной из причин быстрого развития лизинга в США являлись налоговые льготы: ускоренная амортизация и инвес< тиционная налоговая льгота. Однако служба внутренних дохо< дов США тщательно следит, чтобы налоговые льготы не стали использоваться в качестве замаскированной купли<продажи иму< щества, для чего периодически публикуются правила, регулиру< ющие правоотношения, возникающие в сфере лизинга.

До 1970 г. в Америке в лизинг передавалось в основном доро< гостоящее оборудование, такое как самолеты, тяжелые грузови< ки, поезда. Настоящий импульс к повсеместному развитию дан< ная отрасль получила с принятием в 1970 г. закона о банковских холдинговых компаниях (Bank Holding Company Act). До этого времени банкам не разрешалось заниматься лизингом, а приня< тый закон позволил банкам создавать холдинговые компании, которым разрешалось осуществлять, в том числе, и лизинговые операции. Банки отнеслись к лизингу очень серьезно, букваль<

86 |

Раздел 1. Правовая сущность и экономические основы лизинга |

но ворвавшись на этот рынок. Многие независимые компании были куплены банками. Банки инвестировали значительные сред< ства в развитие своих лизинговых компаний, и лизинг стал по< пулярен как доступное средство финансирования приобретения практически любого имущества.

С развитием отрасли возникла необходимость принятия еди< ных принципов учета и раскрытия информации о лизинговых операциях. Во главе процесса совершенствования учета стояла Комиссия по ценным бумагам США. С 1964 г. по 1976 г. прин< ципы бухгалтерского учета лизинговых операций постоянно со< вершенствовались, что, в конечном счете, привело к принятию Стандарта Финансового Учета № 13 (FAS 13) в 1976 г. Этот стан< дарт, действующий и сегодня, позволил внедрить понятный и прозрачный для всех учет лизинговых операций, что обеспечи< ло в дальнейшем приток капиталов в отрасль, стимулировало развитие рынка корпоративных и долговых бумаг лизинговых компаний.

На протяжении последних 50<ти лет лизинг осознанно при< знавался стратегически важным направлением государственной экономической политики США. При этом в отдельные годы на< блюдались попытки (и иногда они удавались) приравнивать ли< зинг по своему экономическому содержанию к обычной аренде. Однако на смену подобным периодам приходило осознание важ< ности лизинга для экономического здоровья экономики. Боль< шую часть истории отрасли лизинг получал поддержку Конгресса США, который всячески стимулировал инвестирование в покуп< ку основных средств и обновление производственной базы.

В настоящее время, для того чтобы сделка удовлетворяла ус< ловиям финансового лизинга, она должна обладать следующи< ми характеристиками:

!минимальные инвестиции в лизинговое имущество со сто< роны лизингодателя должны составлять не менее 20% его стоимости;

!лизингополучатель не может иметь опцион на выкуп иму< щества по цене ниже его рыночной стоимости, зафиксиро< ванной на момент определения этого права;

Глава 5. Международный опыт и перспективы развития лизинговых … |

87 |

!лизингополучатель не может инвестировать в арендованное им имущество, кроме так называемых, «отделимых усовер< шенствований»;

!период лизинга не превышает 80% срока службы имущества;

!в конце срока лизинга имущество должно иметь оцененную остаточную стоимость в размере не менее 20% его первона< чальной стоимости;

!лизингодатель должен ожидать получения положительной величины денежного потока и общей прибыли по договору лизинга вне зависимости от налоговых льгот.

В Японии сделка признается финансовым лизингом при вы< полнении следующих условий:

!срок лизинга строго фиксируется, причем составляет не менее 70% нормативного срока службы объекта лизинга и общая сумма лизинговых платежей определяется в сумме, пример< но равной совокупным затратам на приобретение имущества, сданного в лизинг;

!запрещено прекращение договора лизинга в течение перио< да его действия.

К одним из особенностей лизинга в Японии можно отнести то, что очень большая доля в общем объеме лизингового имуще< ства приходится на компьютерную технику и вспомогательное оборудование — 33%.

В Германии нет отдельного закона, регулирующего лизинго< вую деятельность. Лизинговые контракты регулируются как до< говоры аренды. Не существует ограничений на тип имущества. В качестве ограничения по лизинговой деятельности можно вы< делить то, что объект лизинга должен числиться на балансе ли< зингодателя, так как в противном случае лизинговый контракт классифицируется как кредитная сделка, что ставит под сомне< ние законный статус лизингодателя как собственника.

Германия является самым крупным игроком на рынке лизин< говых услуг Европы. Наибольшее развитие в этой стране полу< чил лизинг автомобильного транспорта — на него приходится по< чти 59% всех лизинговых сделок. Крупнейшими автогигантами создана целая сеть лизинговых компаний, действующих по всему

88 |

Раздел 1. Правовая сущность и экономические основы лизинга |

миру. Они предоставляют также услуги по техническому и гаран< тийному обслуживанию и ремонту автомобильной техники.

В Великобритании также отсутствует специальное законода< тельство по лизинговым отношениям. Договор признается дого< вором лизинга, если отсутствует опцион на покупку объекта по завершении сделки, если он заключен на срок не менее 75% сро< ка эксплуатации объекта лизинга, или в нем предусмотрена пол< ная или существенная выплата стоимости имущества в течение срока действия договора лизинга.

5.2.Тенденции и перспективы развития лизинга в России

Касаясь российского рынка лизинговых услуг, мы можем от< метить достаточно динамичное его развитие в последние годы. Основываясь на данных Банка России («Эксперт», № 9 (410)), можем отметить, что объем лизинговых сделок за 2003 г. увели< чился на 76%. Для сравнения: объем кредитов, полученных пред< приятиями, увеличился на 43,6%, а объем инвестиций, привле< ченных через размещение облигаций, — на 47,9%. По данным аналитиков, такая динамика развития лизинга сохранилась в 2004–2005 гг. Таким образом, лизинг в России является наибо< лее динамично развивающимся инвестиционным инструментом.

Положительно отразились на дальнейшем развитии лизинга принятие новой редакции Закона «О финансовой аренде (ли< зинге)», изменения в Налоговом кодексе РФ, отмена лицензи< рования лизинговой деятельности в РФ.

В соответствии с Федеральным законом «О лицензировании отдельных видов деятельности» от 8 августа 2001 г. №128<ФЗ отменено обязательное лицензирование лизинговой деятельно< сти. Для ее осуществления необходима лишь соответствующая запись в учредительных документах. Это, в первую очередь, при< вело к росту числа лизинговых компаний и, как следствие, к обо< стрению конкуренции между ними.

Появление здоровой конкуренции на рынке лизинговых ус< луг ведет к изменению требований к обеспечению лизинговой сделки, сокращению маржи лизингодателя, постепенному по<

Глава 5. Международный опыт и перспективы развития лизинговых … |

89 |

нижению стоимости привлекаемых для финансирования лизинга кредитных ресурсов. По оценкам аналитиков средний размер аванса, взимаемого с лизингополучателей, снизился с 30% до 25%, маржа лизинговых компаний — с 6–7% до 3–4%. В то же время заметно увеличились сроки лизинга: если ранее редкостью были сделки на срок до 3<х лет, то сегодня пятилетний лизинг счита< ется вполне нормальным явлением. В 2003 г. двухлетних кон< трактов было 9,4%, от 2<х до 3<х лет — 44,5%, от 3<х до 5<ти лет — 39,9%, от 5<ти до 10<ти лет — 6,2%.

Однако существуют некоторые проблемы, сдерживающие раз< витие лизинговой отрасли. К таковым можно отнести следующие.

Во<первых, финансовая слабость лизинговых компаний, зави< симость их от банковского сектора, отсутствие внутренних дол< госрочных инвестиционных ресурсов.

Во<вторых, пока еще высокая стоимость кредитных ресурсов, ограниченность вторичного рынка оборудования и, как след< ствие, жесткие требования по обеспечению лизинговой сделки.

В<третьих, не отработаны механизмы возврата лизингового имущества в случае нарушения лизингополучателем условий договора лизинга.

В<четвертых, недостаточная проработанность нормативно<пра< вовой базы лизинга.

Несмотря на это, лизинг за последние несколько лет стал не просто одним из современных финансовых инструментов, а ре< альной возможностью обновления производственных фондов, внедрения новых технологий. На современном отечественном рынке лизинг воспринимается уже не как налоговая «схема», а как реальная возможность получить передовые средства произ< водства. Более того, лизинг становится самостоятельным эффек< тивным бизнесом, являясь реальной альтернативой банковско< му кредитованию в сегменте долгосрочного финансирования.

Очевидно, что урегулирование правовых вопросов и установ< ление экономически выгодных условий для осуществления ли< зинговых операций будут способствовать дальнейшему актив< ному развитию лизинга в России.

По мнению аналитиков «Эксперт РА», переход к обслужива< нию малого и среднего бизнеса — это ключевая тенденция, кото<

90 |

Раздел 1. Правовая сущность и экономические основы лизинга |

рая будет определять развитие российского рынка лизинга в даль< нейшем. В мировой практике лизинг является инструментом фи< нансирования преимущественно для малого и среднего бизнеса. Эту нишу лизинг занимает, прежде всего, в силу своей низко рис< ковой природы. В настоящее время налоговые льготы перестали быть ключевой причиной быстрого развития рынка лизинга. Те< перь этой причиной стал спрос со стороны малого и среднего биз< неса. В отношениях между лизинговыми компаниями и их кли< ентами — предприятиями малого и среднего бизнеса — можно наблюдать высокий уровень взаимной заинтересованности. Ин< терес к лизингу со стороны среднего и малого бизнеса обусловлен целым рядом факторов.

Во<первых, в силу специфики лизинговой схемы, требования к лизингополучателям в среднем гораздо ниже, чем, например, при выдаче банковского кредита. Эта особенность весьма актуальна для отечественного малого и среднего бизнеса по 2<м причинам. Прежде всего, вследствие высоких темпов роста этих предприя< тий (в среднем намного более высоких, чем у крупного бизнеса). Во<вторых, благодаря относительно низким требованиям к фи< нансовому состоянию самого лизингополучателя (зачастую акцент переносится на эффективность проекта, под который приобре< тается объект лизинга), лизинг становится фактически един< ственным инструментом финансирования, доступным для мно< гих средних и малых предприятий.

Помимо спроса со стороны малого и среднего бизнеса есть и еще несколько немаловажных факторов, обуславливающих рост спро< санализинг.Это—высокийуровеньизносаосновныхфондовпред< приятий; неэффективность российской финансовой системы в це< лом,и,вчастности,вотношениифинансированияреальногосектора экономики.Поданнымопросаисследовательскойпрограммы«Рос< сийский экономический барометр», на нехватку финансовых ре< сурсов, которые можно использовать для финансирования инвес< тицийвосновнойкапитал,указывает80%предприятий.И,наконец, все те же налоговые преимущества лизинга, значение которых уве< личивается параллельно с общим сокращением перечня налоговых льгот. В свете названных факторов дальнейшие перспективы роста рынка представляются весьма обещающими.

Раздел 2

УЧЕТ

И НАЛОГООБЛОЖЕНИЕ

ЛИЗИНГОВОЙ

ДЕЯТЕЛЬНОСТИ

Глава 1 БУХГАЛТЕРСКИЙ УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

1.1.Организация бухгалтерского учета у лизингодателя

Для организации<лизингодателя исполнение лизингового до< говора начинается с получения кредитных средств и последую< щего приобретения предмета лизинга у поставщика лизингово< го имущества по договору купли<продажи. Таким образом, на основании п. 4 ст. 15 Закона № 164<ФЗ, «лизингодатель обязу< ется приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную пла< ту на определенный срок на определенных условиях в качестве предмета лизинга лизингополучателю».

При отражении лизинговых операций в бухгалтерском учете следует руководствоваться «Указаниями об отражении в бухгал< терском учете операций по договору лизинга», утвержденными Приказом Минфина России от 17 февраля 1997 г. № 15 (с изме< нениями и дополнениями от 23 января 2001 г.).

Затраты лизингодателя по приобретению предмета лизинга но< сят инвестиционный характер и, соответственно, отражаются на счете 08 «Вложения во внеоборотные активы».

Первоначальная (инвентарная) стоимость лизингового иму< щества формируется на субсчете «Приобретение материаль< ных ценностей с целью получения дохода», открываемом к синтетическому счету 08 «Вложения во внеоборотные акти< вы».