3.Калькулирование себестоимости.

Калькулирование себестоимости – это затраты на выпуск одной единицы продукции.

Калькулирование состоит из частей, которые называются статьями.

Общие статьи нумеруются 1.0; 2.0: 3.0 и т.д.

Расчетные статьи нумеруются 1.1; 2.1; 3.1 и т.д.

Калькулирование проводится по бригаде №1, которая выпускает пиджаки. Исходная информация изложена в методических указаниях.

Статья 1.0. Материальные затраты.

Материальные затраты включают в себя стоимость расхода материалов и комплектующих (статья 1.1) и дополнительные затраты (статья 1.2).

Статья 1.1. На основании утвержденных расходов на предприятии и цены материалов определяем стоимость расхода материалов.

|

Ассортимент |

верх |

приклад |

фурнитура |

Всего |

Итог | |||||||

|

расход |

цена |

Σ |

расход |

цена |

Σ |

% |

Σ | |||||

|

Платье |

2,2 |

170 |

374 |

1,6 |

80 |

128 |

15% |

75,3 |

502 |

577,3 | ||

Σверх

= 2,2

170 = 374

170 = 374

Σприклад

= 1,6

80 = 128

80 = 128

Σвсего = Σ1 + Σ2 = 502

Σфурн

= Σвсего

15%

= 502

15%

= 502

15% = 75,3

15% = 75,3

Σитог = 502 + 75,3 = 577,3

Стоимость расходных материалов составляет 577,3 на одно изделие.

Статья 1.2. В материальные затраты дополнительно включаются отходы материалов и упаковка (в пределах 3%), транспортно-заготовительные расходы (4%) и расходы на экологию и утилизацию отходов (3%). Итого 10% от статьи 1.1.:

Σитог

10%

= 577,3

10%

= 577,3

0,1 = 57,73

0,1 = 57,73

Итого статья 1.0 составляет сумму статей 1.1 и 1.2.

Статья 1.0 = Статья 1.1 + Статья 1.2 = 577,3 + 57,73 = 635,03

На изготовление платья необходимо потратить на закупку материалов 635,03 руб.

Статья 2.0. Фонд оплаты труда рабочих за пошив одной единицы продукции.

Для определения оплаты труда за выполненную работу расчет производится в соответствии со сложностью труда работ и минимальным размером оплаты труда.

Сложность изготовления продукции определяем исходя из нормативов сложности труда по приложению №3 методических указаний.

|

Ассортимент |

Ч |

2 |

3 |

4 |

5 |

Σ | |||||||

|

% |

Ч |

% |

Ч |

% |

Ч |

% |

Ч |

| |||||

|

Пиджак |

80 |

20 |

16 |

30 |

24 |

22 |

18 |

28 |

22 |

80 | |||

Сложность труда в бригаде.

|

Разряд |

Сложность труда, Кт |

Ч |

Σ tКт |

|

2 |

1,36 |

16 |

21,76 |

|

3 |

1,69 |

24 |

40,56 |

|

4 |

1,91 |

18 |

34,38 |

|

5 |

2,16 |

22 |

47,52 |

|

Σ |

|

80 |

144,22 |

Кср

=

=

=

=

1,8

=

1,8

Для определения оплаты труда делаем расчет исходя из минимального размера оплаты труда коэффициенту сложности и трудоемкости.

ФОТсд

= Т

Кср

Кср

Стчас

Стчас

Стчас

=

=

=

=

44,91

=

44,91

ФОТсд

= 2,1

1,8

1,8 44,91 = 169,7 (за одну единицу)

44,91 = 169,7 (за одну единицу)

В цехе действует сдельно-премиальная система оплаты труда с премией 30%.

Итого ФОТ составляет ФОТ сдельный + премия:

ФОТобщ = ФОТсд + Премия %

ФОТобщ

= 169,7 + 30% = 169,7

1,3 = 220,61

1,3 = 220,61

Статья 2.0 = 220,61

Рассчитаем среднюю сдельную зарплату одного работника исходя из среднего расценка.

ФОТср

=

=

=

=

13495 (заработная плата одного рабочего

в месяц)

=

13495 (заработная плата одного рабочего

в месяц)

ФОТсдельно-прем

з/п =

=

= =

17544

=

17544

13495 ФОТсдельн.

ФОТсдельн. 17544

17544

Статья 3.0. Внебюджетные фонды.

Внебюджетные фонды перечисляются предпринимателем в государственные фонды от общей начисленной заработной платы в размере 32% от статьи 2.0.

220,61

32% = 70,6

32% = 70,6

Статья 3.0 = 70,6

Статья 4.0. Расходы будущих периодов.

Расходы будущих периодов идут на финансирование подготовки производства к выпуску новых моделей и оплаты труда работников экспериментального цеха. Удельный вес численности работников экспериментального цеха в штатном расписании составляет 3%.

Рэксп.цеха

= 0,03

(ст.1.0 + ст.2.0 + ст.3.0) = 0,03

(ст.1.0 + ст.2.0 + ст.3.0) = 0,03 (635,03

+ 220,61 + 70,6) = 27,78

(635,03

+ 220,61 + 70,6) = 27,78

Статья 4.0 = 27,78

Сумма статей 1.0, 2.0, 3.0, 4.0 формируют переменные затраты:

Рпер. = 635,03 + 220,61 + 70,6 + 27,78 = 954,02

Расчет постоянных затрат.

Статья 5.0. Цеховые расходы.

Цеховые расходы включают в себя расходы по амортизации здания и оборудования, на обслуживание оборудования, на охрану труда и управление цехом.

Статья 5.1. Амортизация помещений.

Амортизация помещений рассчитывается исходя из нормы площади 6 кв.м на человека. Стоимость 1 кв.м – 30000 руб. численности бригады и срока эксплуатации помещения – 30 лет.

Определим норму амортизации исходя из срока эксплуатации.

На = 1/Д, где Д – 30 лет.

На = 1/30 = 0,33

Кзатр

=Ч

S

S

Цкв.м

=

80

Цкв.м

=

80

6

6 30000 = 14400000

30000 = 14400000

А

= На

Кзатр

= 0,33

Кзатр

= 0,33

14400000 = 4752000

14400000 = 4752000

Рам.п.

=

=

=

=

63

=

63

Статья 5.1 = 63

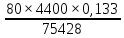

Статья 5.2. Амортизация оборудования рассчитывается исходя из стоимости 1 ед. = 4400 руб., численности бригады и срока эксплуатации 7,5 лет

Норма амортизации = 0,133 (1/7,5)

Рам.об.

=

=

=

=

0,62

=

0,62

Статья 5.2 = 0,62

Статья 5.3. Обслуживание оборудования рассчитывается по ФОТ механика 7 разряда с начислением премии 30% и ВБФ – 32%.

Робсл.

=

=

=

=

5,58

=

5,58

Статья 5.3 = 5,58

Статья 5.4. Расходы на охрану труда

Расходы на охрану труда в соответствии со статьей 226 КЗОТ принимаются в размере федерального уровня МРОТ (5205 руб.) на 1 человека в год.

Ро.т.

=

=

=

=

5,52

=

5,52

Статья 5.4 = 5,52

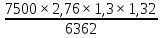

Статья 5.5. Водопотребление и водоотведение.

Водопотребление в смену определяется на основании действующих нормативов 0,025 м3 на 1 рабочего в смену.

Стоимость холодной воды – 26,75 руб. за м3

Стоимость горячей воды – 116,0 руб. за м3

Стоимость водоотведения – 19 руб. за м3

Норматив потребления для служащих – 0,015 л

Разбавление 1 к 1.

Определим расход воды.

Vв

=

Ч

Нв

= 80

Нв

= 80

0,025 = 2

0,025 = 2

Рв

=

=

=

=

0,49

=

0,49

Статья 5.5 = 0,49.

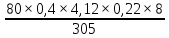

Статья 5.6. Электропотребление.

Расходы на электроосвещение определяются по площади помещения цеха из расчета 10 светильников на 100 м2 мощностью 60 Вт (или 0,6 кВт/ч) по цене 4,12 руб. и период освещения 9 часов.

Росв.

=

=

=

=

3,5

=

3,5

Расход на силовое потребление определяется по мощности электрического мотора 0,4 кВт. Коэффициент использования мощности – 22%.Стоимость 1 кВт – 4,12 руб., 8 часов рабочая смена.

Рсил.об.

=

=

=

=

0,76

=

0,76

Робщ. = Росв. + Рсил.об. = 3,5 + 0,76 = 4,26

Статья 5.6 = 4,26

Статья 5.7. Расходы на отопление.

Отопление рассчитывается по площади помещения и стоимости отопления 1 м2 в месяц – 29,82 руб.

Рот.

=

=

=

=

46,92

=

46,92

Статья 5.7 = 46,92.

Статья 5.8. Расходы на управление цехом.

Управление цехом производиться по линейной структуре с выделением технолога и менеджера-экономиста и старшего мастера (или мастера) для бригады.

Для бригады №1 нанимаем старшего мастера и технолога.

Начальник цеха

Технолог

Менеджер-экономист

Старший мастер

Старший мастер

Мастер

.

Мастер

Мастер

Рабочие

Рабочие

Рабочие

Рупр.

=

=

=

=

16,75

=

16,75

Статья 5.8 = 16,75

Статья 5.0 цеховые расходы состоит из суммы статей 5.1; 5.2; 5.3; 5.4; 5.5; 5.6; 5.7; 5.8.

Рцех = 63 + 0,62 + 5,58 + 5,52 + 0,49 + 4,26 + 46,92 + 16,75 = 143,14

Статья 6.0. Цеховая себестоимость.

Цеховая себестоимость состоит из затрат на материалы, оплату труда рабочих, внебюджетных фондов, расходы будущих периодов и цеховых затрат.

Сумма статей 1.0 + 2.0 + 3.0 + 4.0 + 5.0

Цеховая себестоимость = 635,03 + 220,61 + 70,6 + 27,78 + 143,14 = 1097,16

Структура цеховой себестоимости

|

№ статьи |

Наименование |

Σ |

% |

|

1 |

Материальные затраты |

635,03 |

58% |

|

2 |

ФОТ + ПП |

220,61 |

20% |

|

3 |

ВБФ |

70,6 |

6% |

|

4 |

РБП |

27,78 |

2% |

|

5 |

Цеховые затраты |

143,14 |

13% |

|

6 |

Цеховая себестоимость |

1097,16 |

100% |

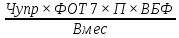

Статья 7.0. Производственные расходы.

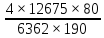

Статья 7.1. Вневедомственная охрана.

Вневедомственная охрана включает в себя 4 человека 3 разряда с окладом 12675 руб.

Рохр

=

=

=

=

=

=

3,35

=

3,35

Статья 7.1 = 3,35

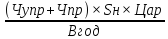

Статья 7.2. Расходы на аренду помещения.

Расходы на аренду помещения управляющего персонала и работников раскройно-подготовительного производства определяется по их численности и занимаемой площади, при арендной ставке 1000 руб. м2 в год.

Рар

=

=

=

=

4,78

=

4,78

0,42 = 2,003

0,42 = 2,003

Статья 7.2 = 2,003

Статья 7.3. Управленческие расходы.

Управленческие расходы определяются по удельному весу управленческого персонала и работников раскройно-подготовительного производства с оплатой труда по 7 разряду.

Рупр

=

=

=

=

28,2

=

28,2

0,42 = 11,84

0,42 = 11,84

Статья 7.3 = 11,84

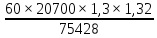

Статья 7.4. Коммерческие расходы.

Коммерческие расходы включают расходы на реализацию продукции – 1,5%, расходы на рекламу – 7,5% (приказ Минфина №18 от 01.03.2001г.), представительские расходы – 1%, административные расходы – 1%.

Итог

11% от статьи 6.0 = 1097,16

11% = 120,68

11% = 120,68

Итог статья 7.0.: сумма статей 7.1; 7.2; 7.3; 7.4

Производственные расходы = 3,35 + 2,003 + 11,84 + 120,68 = 137,87

Статья 8.0. Производственная себестоимость.

Производственная себестоимость включает в себя цеховую себестоимость (статья 6.0) и производственные расходы (статья 7.0).

Статья 8.0 = 1097,16 + 137,87 = 1235,03

Статья 9.0. Кредитные затраты.

Кредитные затраты принимаются в размере 10% от производственной себестоимости и направлены на формирование оборотных средств предприятий.

Статья

9.0 = Статья 8.0

10% = 123,5

10% = 123,5

Статья 10.0. Полная себестоимость.

Статья 10.0 = Статья 8.0 + Статья 9.0 = 1235,03 + 123,5 = 1358,53

Статья 11.0. Прибыль.

Прибыль принимается на среднеотраслевом уровне в размере 20% от полной себестоимости (статья 10.0)

Статья

11.0 = Статья 10.0

20% = 1358,53

20% = 1358,53 0,2 = 271,7

0,2 = 271,7

Статья 12.0. НДС.

НДС принимается в размере 18% от полной себестоимости за минусом 18% по приобретенным ценностям или видам услуг (статьи 1.0; 5.5; 5.6; 5.7; 7.2)

Статья

12.0 = 0,18

(1358,53 – (635,03 + 0,49 + 4,26 + 46,92 + 2,003) = 0,18

(1358,53 – (635,03 + 0,49 + 4,26 + 46,92 + 2,003) = 0,18 ( 1358,53 – 688,703) = 0,18

( 1358,53 – 688,703) = 0,18 669,8 = 120,56

669,8 = 120,56

Статья 13.0. Оптовая цена.

Оптовая цена включает в себя себестоимость, прибыль и НДС.

Статья 13.0 = Статья 10.0 + Статья 11.0 + Статья 12.0

Статья 13.0 = 1358,53 + 271,7 + 120,56 = 1750,79

Итог: в соответствии с нормативной калькуляции оптовая цена пиджака составила 1750 рублей 79 копеек. По расчетным затратам цена 1 единицы составляет 1750 рублей 79 копеек, которая обеспечивает выпуск продукции в год на 310 000 000 рублей.

Структура оптовой цены.

|

№ статьи |

Наименование |

Сумма |

Удельный вес % |

|

1.0 |

Материальные затраты |

635,03 |

36 |

|

2.0 |

ФОТ+ПП |

220,61 |

12 |

|

3.0 |

ВБФ |

70,6 |

4 |

|

4.0 |

РБП |

27,78 |

1,5 |

|

5.0 |

Цеховые расходы |

143,14 |

8 |

|

6.0 |

Цеховая себестоимость |

1097,16 |

62 |

|

7.0 |

Производственные расходы |

137,87 |

7 |

|

8.0 |

Производственная себестоимость |

1235,03 |

70 |

|

9.0 |

Кредитные затраты |

123,5 |

7 |

|

10.0 |

Полная себестоимость |

1358,53 |

77 |

|

11.0 |

Прибыль |

271,7 |

15 |

|

12.0 |

НДС |

120,56 |

6 |

|

13.0 |

Оптовая цена |

1750,79 |

100 |

В структуре оптовой цены наибольший удельный вес составляют материальный затраты – 36%. На втором месте стоит прибыль – 15%. На третьем месте – цеховые расходы – 8%.

Рассчитаем структуру нормативной цены изделия по бригаде №1.

|

№ статьи |

Расчеты |

Сумма |

|

1 |

1816,98*0,36 |

654,11 |

|

2 |

1816,98*0,12 |

218,03 |

|

3 |

1816,98*0,04 |

72,67 |

|

4 |

1816,98*0,015 |

27,25 |

|

5 |

1816,98*0,08 |

145,35 |

|

6 |

1816,98*0,62 |

1126,52 |

|

7 |

1816,98*0,07 |

127,18 |

|

8 |

1816,98*0,7 |

1271,8 |

|

9 |

1816,98*0,07 |

127,18 |

|

10 |

1816,98*0,77 |

1399,07 |

|

11 |

1816,98*0, 15 |

272,54 |

|

12 |

1816,98*0, 06 |

109,01 |

|

13 |

1816,98 |

1816,98 |

Вывод.

Разность между нормативной ценой (1816 рублей 98 копеек) и расчетной ценой (1750 рублей 79 копеек) составляет 66 рублей 19 копеек. Возможно данное изменение связано со стоимостью материалов.

Объем производства в нынешнем году составит 319 901 965 рублей.

Заключение.

В данной курсовой работе был проведен анализ предприятия ОАО «Мастерица». Данное предприятие занимается выпуском пиджаков, а так же брюк и шорт. Поставляет продукцию в город Тулу и ближайшие города. В работе были проведены расчеты, выявлены цены, затраты, объемы производства. По мимо расчета себестоимости и цены выпускаемой продукции, целью данной работы было определить годовые экономические показатели работы в новом году.

Полный объем производства составит – 319 901 965 руб.

Цена изделия бригады №1 (Платья) – 1750 рублей 79 копеек

Цена изделия бригады №2 (Юбки) – 865 рублей 23 копейки

Цена изделия бригады №3 (Рубашки) – 519 рублей 14 копеек

Выпуск продукции по плану останется таким же, как и в предыдущем году:

Бригада №1 – 75428 шт.

Бригада №2 – 79200 шт.

Бригада №3 – 231000 шт.

Объем продукции первой бригады немного уменьшится – 131 454 409 рублей.

Прибыль составит 19 718 161 рублей по первой бригаде, 21 243 126 рублей – бригада №2, 62 359 096 рублей – бригада №3.

Затраты на подоходный налог составят 2 478 963 рубля, на внебюджетные фонды – 6 102 064 рубля, налог на прибыль – 24 796 892 рубля и НДС – 9 027 977 рублей.

Список использованной литературы.

Сергеев И.В. Экономика предприятия. Учебное пособие 3 изд., перераб. И доп. М.: Финансы и статистика, 2008г. – 260с.

Савицкая Г.В. Экономический анализ. М.: Новое издание,2008г.

Пахомов А.А., Матвеева О.В. Экономика предприятий. Учебное пособие. М.: РосЗИТЛП, 2009г.- 112с.

Пахомов А.А., Соколов Н.В., Колесникова Л.В. Рабочая программа и темы курсовых работ для студентов специальности 080502, 08011. М.: РосЗИТЛП, 2010г.

Соколов Н.В., Пахомов А.А., Колесникова Л.В. Методические указания для выполнения курсовых работ для спец. 080502, 080505. М.: РосЗИТЛП, 2012г.

Умняков П.Н., Соколов Н.В., Лебедев С.Н. Технология швейных изделий и особенности процессов индустриального развития. М.: Форум, 2013, 264с. Учебное пособие.

Гилеровская Л.П. Комплексный экономический анализ хозяйственной деятельности. М.: Проспект, 2006г.