Финансы-Лекция 2: Финансовая система

.docФинансовая система

Финансовые отношения весьма разнообразны. При этом все финансовые потоки и фонды, какими бы особенными они не казались, одинаково устроены и имеют идентичную структуру, и представляют собой элементы некоторой целостности, поэтому объединив в отдельные, относительно самостоятельные группы, их можно представить в виде конкретных сфер, а их совокупность – в виде системы.

В научной и учебной литературе существуют разные подходы к определению «финансовая система», что связано с тем, что само понятие «система» имеет несколько значений.

Для более точного понимания сущности финансовой системы, необходимо определить и понятие «система». В словаре русского языка под системой понимается и «форма организации чего-либо», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое», и «форма общественного устройства»1.

За основу мы возьмем следующее понимание: система (от греч. – целое, составленное из частей; соединение) – это множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство2.

Отечественные ученые-экономисты в большинстве своем практически однотипно определяют финансовую систему как совокупность сфер и звеньев финансовых отношений, т.е. во всех определениях присутствует наиболее общая характеристика финансовой системы как совокупности финансовых отношений.

В остальном трактовки расходятся, но можно ли считать это расхождение столь уж принципиальным? В этом случае многое зависит от подходов к понятиям «денежные доходы» и «фонды денежных средств». Но если не углубляться в эти трактовки можно усмотреть взаимосвязь самих понятий.

По мнению Л.А. Дробозиной, финансовая система – это «совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств»3.

Коллектив авторов под руководством Г.Б. Поляка трактует финансовую систему как «совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств, хозяйствующих субъектов, домохозяйств и государства»4.

Как «совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве» определяет финансовую систему коллектив авторов под редакцией проф. А.М. Ковалевой5.

Представители Санкт-Петербургской экономической школы дают определение системы финансов, как «совокупности различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды»6.

Несколько иная трактовка финансовой системы звучит как «форма организации денежных отношений между всем субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта»7.

Более правильной и отвечающей современным реалиям является трактовка, данная представителями московской научной школы, согласно которой финансовая система представляет собой «совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений»8.

Финансовая система – совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений, каждая из которых характеризуется особенностями формирования и использования фондов денежных средств и различной ролью в общественном воспроизводстве.

Построение финансовой системы базируется на следующих принципах:

1. Единство финансовой системы. Предопределяется единой экономической и политической основой государства, что обуславливает проведение в стране единой финансовой политики и использование единых законодательных и нормативных актов.

2. Функциональное назначение. Состоит в выполнении каждым звеном финансовой системы своих задач.

Вопрос о сферах и звеньях финансовой системы является спорным. По мнению большинства, финансовая система включает две крупные сферы: централизованную и децентрализованную.

В каждой из сфер применяются специфические формы и методы образования и использования финансовых ресурсов, что позволяет подразделить их на подсистемы:

а) государственные финансы;

б) финансы предприятий;

в) финансы домохозяйств.

То есть определяющим признаком для выделения подсистем является наличие в стране конкретных субъектов финансовых отношений. Таких крупных, глобальных субъектов в любом государстве три: субъекты хозяйствования и государственные органы власти, домохозяйства.

В свою очередь, подсистемы подразделяются на отдельные звенья, каждое из которых выполняет свои конкретные задачи и обслуживает определенную группу финансовых отношений.

Состав, структура, взаимосвязи звеньев финансовых систем различных стран обладают определенным своеобразием и зависят от экономического и политического строя государства, поэтому в различных странах структура финансовой системы складывается по-разному.

В странах с централизованно управляемой экономикой финансовая система в основном огосударствлена и обладает меньшим разнообразием элементов по сравнению со странами с рыночной экономикой, где более высок удельный вес финансов корпораций, функционирующих согласно законам рынка.

Группировка финансовых отношений по сферам и звеньям финансовой системы той или иной страны не является постоянной. Кардинально финансовая система претерпевает изменения под влиянием революционных преобразований, появления новых видов собственности.

По мере развития экономики, изменения форм финансовых связей внутри страны и на международной арене, совершенствования методов хозяйствования в обществе также могут появляться новые виды финансовых взаимосвязей.

Несмотря на то, что финансовая система - это совокупность объективно существующих финансовых отношений, тем не менее на состав ее сфер влияют степень развития этих отношений в обществе, развитие научных взглядов по вопросам сущности финансов.

Кроме того, в условиях изменения национального законодательства может происходить укрупнение действующих звеньев, появляться дополнительные звенья или элементы финансовой системы.

Так, в свое время в финансовой системе Российской Федерации появились финансы индивидуальных предпринимателей, внебюджетные фонды. Внутри звена финансов некоммерческих организаций появились финансы государственных корпораций, а в 2011 г. появились финансы казенных учреждений.

Таким образом, финансовая система, с одной стороны объединяет объективно существующие в обществе финансовые отношения. С другой стороны элементы финансовой системы отдельно взятой страны будут регулироваться национальным законодательством.

Состав финансовой системы РФ характеризуется такими элементами, структура которых ярко выражает государственное устройство и экономические основы хозяйственной деятельности.

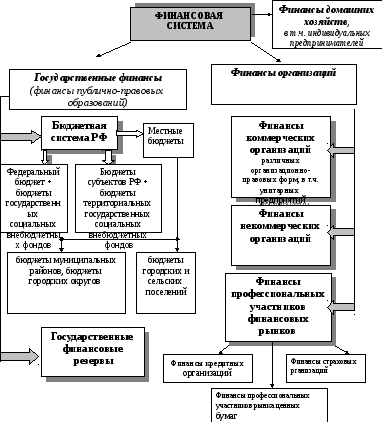

Сегодня финансовая система России представлена следующими сферами и звеньями (рис.):

1. Общественные финансы (государственные финансы, включающие финансы центрального правительства и субъектов федерации и муниципальные финансы):

- бюджетная система (федеральный бюджет, бюджеты субъектов РФ, муниципальные бюджеты, внебюджетные фонды);

- государственные финансовые резервы.

2. Финансы организаций:

- организаций, действующих на коммерческой основе;

- некоммерческих организаций;

- финансы профессиональных участников финансовых рынков.

3. Финансы домохозяйств.

Функционирование всех элементов финансовой системы подчинено общей цели – мобилизации финансовых ресурсов и их дальнейшему распределению и перераспределению.

Основой единой финансовой системы страны являются финансы предприятий, от их состояния зависит обеспеченность централизованных денежных фондов финансовыми ресурсами.

В составе финансовой системы не логично выделять как самостоятельные следующие элементы:

страхование - с целью избежать дублирование, т.к. фонды социального страхования относятся к государственным внебюджетным фондам, а финансы страховых компаний к коммерческим организациям либо финансовым посредникам;

государственный кредит - различаются теоретические и правовые трактовки этого понятия, но в любом случае государственный кредит не может существовать обособленно от соответствующего бюджета, т.е. его можно рассматривать как один из способов формирования и использования бюджетных средств наряду с другими (налоги, трансферты и т.п.).

Кроме того, финансы государственных (муниципальных) унитарных предприятий отнесены к сфере финансов предприятий и организаций, поскольку согласно законодательству унитарное предприятие является коммерческой организацией, т.е. лицом, преследующим извлечение прибыли в качестве основной цели своей деятельности (ст. 50 ГК РФ).

Рис. Состав финансовой системы России9

Контрольные вопросы и задания

1. Каковы предпосылки возникновения финансов?

2. Что представляют собой финансы как экономическая категория?

3. Что является главным материальным источником денежных доходов и фондов всех субъектов?

4. Какие функции выполняют финансы?

5. Охарактеризуйте распределительный процесс, осуществляемый с помощью финансов.

6. Для реализации каких функций государству необходимы финансовые ресурсы?

7. Дайте определение финансовой системы.

8. Какие звенья включают децентрализованные финансы?

9. Назовите и охарактеризуйте звенья финансовой системы РФ.

10. Какое звено финансовой системы является основой (фундаментом) всей финансовой системы и почему?

1 Ожегов С.И. Словарь русского языка. М., 1985. С. 624

2 Советский энциклопедический словарь /Гл. ред. С.М. Ковалев. - М.: "Советская энциклопедия", 1979. С. 1225.

3 Финансы. Денежное обращение. Кредит: Учебник для вузов /Под ред. проф. Л.А. Дробозиной. М.: ЮНИТИ, 2000. С. 77.

4 Финансы. Денежное обращение. Кредит: Учебник для вузов /Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2002. С. 73.

5 Финансы: Учеб. пособие /Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2001. С. 23.

6 Финансы, денежное обращение и кредит: Учебник /Под ред. М.В. Романовского и О.В. Врублевской. М.: Юрайт-Издат, 2004. С. 64.

7 Финансы. Учебник /Под ред. В.В. Ковалева. М.: ТК Велби, 2003. С. 14.

8 Финансы: Учебник /Под ред. А.Г. Грязновой, Е.В. Маркиной. М.: Финансы и статистика, 2004. С. 35.

9 Ермакова Е.А. Основы государственного финансового менеджмента в России/ Саратовский государственный социально-экономический университет. – Саратов, 2008. С. 27.