Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

“Кубанский государственный университет”

(ФГБОУ ВПО “КубГУ”)

Экономический факультет

Реферат на тему:

«Налоговая система СССР»

Выполнила:

студентка II курса экономического факультета,

специальность «финансы и кредит», группа 204 Данилова Яна Алексеевна

Преподаватель: Гудакова Л.В

Краснодар

2014 Содержание

Введение

Налоговая система 1922-1929 гг

Налоговая реформа 30-х г

Налогообложение в период Великой Отечественной войны (1941-1945гг)

Налогообложение в послевоенные годы (1945-1953гг)

Изменения в налоговой политике в 1965-1985 гг.

Реформы налоговой системы в СССР в 1985-1991 гг.

Заключение

Список использованной литературы

Приложения

Введение

История налогообложения является неотъемлемой частью истории Российского государства, причем малоизвестной ее страницей. Нужда в налогах возникает с момента образования государства, ибо без финансового обеспечения оно не может функционировать. Постепенно функции государства расширяются и усложняются, возникает потребность в увеличении налогов, в создании и постепенном совершенствовании налоговой системы.

В современных условиях под налогом понимается «обязательный, индивидуально безвозмездный платеж в государственный или местные бюджеты, взимаемый в законодательном порядке с организаций и физических лиц в форме отчуждения денежных средств, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления, в целях финансового обеспечения деятельности государства и муниципальных образований»

Налоговая система 1922-1929 гг.

Начало данного периода связано с введением новой экономической политики (нэп), которая была разработана В. И. Лениным. Переход к нэпу обусловил возрождение налоговой системы. Характерной чертой налоговой системы периода нэпа являлась множественность налогов и сборов и многократность обложения торгово-промышленного оборота в различных его звеньях. Систему налогов и сборов при нэпе составляли следующие виды:

Прямые налоги – основной налоговый источник государства. Они включали в себя:

Единый промысловый налог(1921) - состоял из патентного и уравнительного сборов (3% с оборота в госбюджет,3% - в местный и 1% - в пользу голодающих)

Трудовая гужевая повинность(1921) – распространялся на всех граждан, обязанных трудовой повинностью. Каждый гражданин в возрасте 18-50 лет и каждая лошадь от трех лет должны были бесплатно отработать на государство 6 дней в году

Единый сельскохозяйственный налог с 1 января 1924 г взимался исключительно червонцами в размере до 5% от дохода крестьянского двора. Был дифференцирован в зависимости от плодородия земли, наличия скота и других условий. Беднота и семьи красноармейцев имели льготы.

Подоходно-имущественный налог подразделялся на основной, который платили

лица, получавшие доходы от личного труда по найму;

от личного труда не по найму;

лица, имевшие нетрудовые доходы.

Необлагаемый минимум существовал только для рабочих и служащих с заработком до 75 руб. в месяц

Общегражданский налог(1922) был рассчитан на 40 млн. налогоплательщиков и должен был дать государству 5 млрд. руб. дензнаками 1922 г.

Подворно- денежный( 1921). Налогом облагались каждый двор, совхозы и колхозы. Льготы имели семьи красноармейцев и милиционеры.

Косвенные налоги рассматривались как временные, но в годы нэпа они играли большую роль в пополнении бюджета

Акцизы. Основные акцизы были введены на протяжении конца 1921-1922 г: с питей (вино, пиво), спирта (на мед. и тех. нужды), дрожжей, сахара, чая, кофе, спичек, табачных изделий, парфюмерных и косметических товаров, соли, нефтепродуктов, свечей, резиновых галош. Активную роль в определении перечня подакцизсных товаров и величины акцизов играл Институт экономических исследований. Акциз на соль – 40 руб., на пиво- 6,5 коп с бутылки, на водку-70% ее розничной стоимости (была установлена госмонополия на продажу спирта, до осени 1921г Россия была страной с «сухим законом»), обложение табака-54,5%

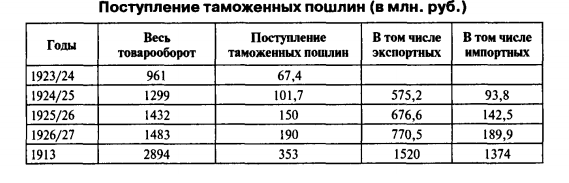

Таможенные пошлины

Большую часть советского импорта составляли станки, машины и механизмы, в которых государство остро нуждалось и который поэтому облагать высокими пошлинами было не целесообразно.

Общий итог гос. и местных налогов и сборов по СССР в 1923-1924 гг составил более 936 млн.зол.руб.

7 мая 1925 г было принято Положение о сельскохозяйственном налоге на 1925-1926 г, согласно которому общий объем налога был понижен на 40%. Ставки налога устанавливались в зависимости от урожая и цен сеельхоз продукции за три последних года (положение действовало в течение года).

Тяжелым дополнительным бременем для крестьянства были самообложение и натуральные повинности. Для их регулирования 29 авг 1924 г. ЦИК и СНК СССР издали постановление «О самообложении населения для удовлетворения местных общественных нужд». Оно установило исключительно добровольный характер самообложения, устранило от какого бы то ни было участия в этом процессе местные финансовые и административные органы. Недостатком его было отсутствие четкого разграничения между обязательными сборами, которые устанавливают местные органы власти, и добровольными. На практике, местные органы игнорировали пункт о добровольности, и в большинстве случаев они носили принудительный характер.

29 окт 1924 г была проведена реформа подоходно-поимущественного налога:

Ликвидирован поимущественный налог

Увеличено обложение наиболее доходных предприятий с 25 до 30% от их доходности

Для частных юридических лиц установлено обложение 1 раз в год

Члены частных товариществ и акционерных обществ перестали платить подоходный налог как частные лица, т.е устранено двойное обложение.

По новому Положению от 29 окт 1924г некоторые налоги и сборы были объединены и к ним добавлены несколько новых: налог с публичных зрелищ и увеселений, с реклам, объявлений, аукционных продаж, к налогу на лошадей добавлен налог с выездных экипажей, сборы за ветеринарный осмотр скота и др.

ЦИК и СНК СССР постановлением 31 июл 1925г ввел повышенное обложение производства и продажи «предметов роскоши», к которым были отнесены: изделия из кожи крокодила, меха – соболь, горностай, бобер, каракуль, шиншилла и др., художественные изделия из серебра, слоновой кости, яшмы; мебель, обитая кожей, бархатом, парчой; заграничные гастрономические товары – сыры, табак, папиросы, ликеры, косметика и парфюмерия. Уравнительный сбор для пром. предприятий-3%, для торговых-4%.

18 июн 1926г ЦИК и СНК СССР принял Положение о временном гос. налоге на сверхприбыль. Этим налогом облагалась разница между всей суммой дохода, установленного для подоходного налога, и суммой нормального дохода, определяемого по каждому предприятию, исходя из норм прибыльности для отдельных видов торга и промыслов. Пре дельная ставка налога не должна была превышать 50% оклада подоходного налога с местной надбавкой. 18 мая 1927г этот налог быд перестроен на постоянной основе.

Была проведена реформа подоходного налога 24 сен 1926г:

Отменен основной подоходный налог

Измене принцип построения шкалы прогрессии; Тяжесть обложения 3 гр по сравнению с 1 гр стала выше в 10 раз, 2 гр- в 3 раза.

Понижен необлагаемый минимум для всех плательщиков, кроме рабочих и служащих, для которых он был повышен

Введены льготы по семейному положению

Осуществлен переход на годовой срок обложения.

23 фев 1927г был введен целевой квартирный налог, средства от которого шли на строительства жилья для рабочих. Ставка налога рассчитывалась от 5коп за кв.м. в месяц при доходе 1000 руб. до 2,5 руб. при доходе свыше 24 тыс.руб.

Налоговые преступления

Уклонение от уплаты налогов было довольно широко распространенным видом преступлений. Уже в Уголовном кодексе 1922г были предусмотрены статьи об ответственности за налоговые преступления, к которым относились:

Массовый отказ от внесения натуральных или денежных налогов и выполнения натуральных повинностей.

Неплатеж отдельными гражданами в срок или отказ от платежа налогов и повинностей, имеющих общегосударственное значение

Сокрытие наследственного имущества или имущества, переходящего по наследству

Организованное сокрытие или неверное показание о количестве подлежащих обложению предметов и продуктов

Изготовление, скупка, продажа и хранение с целью сбыта продуктов, обложенных акцизов, без его оплаты